210亿的工商业储能市场,到底是谁在赚钱?

📌 导读

去年在杭州碰见一个做光伏EPC的老朋友,他见面第一句话就是:”屋顶光伏已经卷成白菜价了,光储一体化才是接下来的主战场。”这句”主战场”背后,到底藏了多少机会、多少坑、多少即将洗牌出局的玩家?笔者今天就用一组数据加三层分析,把这个赛道说明白。

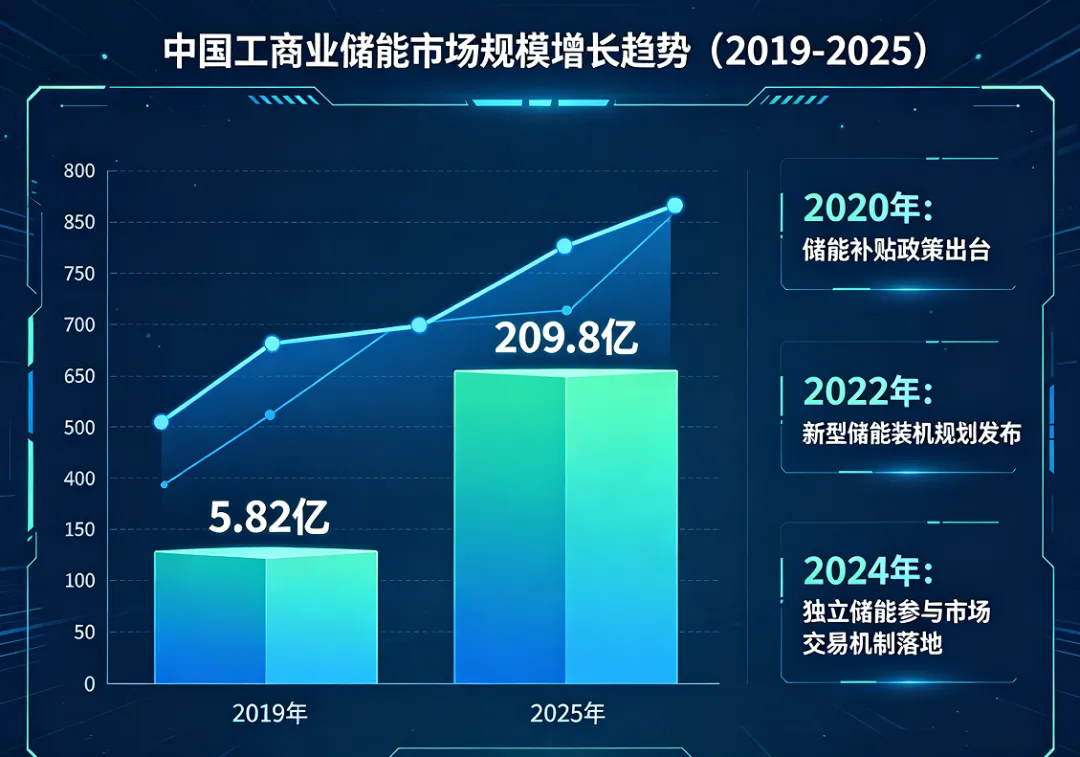

市场体量:从5亿到210亿,只用了六年

先摆数据,这组数字值得任何一个关注这个赛道的朋友认真看一眼。

5.82亿 → 209.8亿

2019-2025年中国工商业储能市场规模,六年36倍增长

如果单看装机量,更直观。2025年全国工商业储能(用户侧)新增装机功率约4.8GW,同比增幅接近50%;累计装机功率达到10.52GW,容量约25.26GWh,同比增长超过72%。

全口径新型储能方面,2025年新增装机规模达到64.6GW/196.5GWh,其中独立储能新增42GW、新能源配储新增17GW、用户侧储能新增约6GW。用户侧占比虽然只有3%左右,但增速是最快的细分市场之一。

笔者的判断:工商业储能的”小基数+高增速”特征至少还能维持三年。核心逻辑是:2026年全国22个省份的工商业峰谷价差中位数已超过0.6元/kWh——这已经越过了储能项目经济性的盈亏平衡线。当峰谷价差突破0.7元/kWh时,基本上”不需要补贴也能跑通”了。

行业拐点:从”强制配储”到”市场化运营”,游戏规则彻底变了

2025年2月,国家发改委和国家能源局联合下发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(业内称”136号文”),核心变化就一个:不得将配置储能作为新建新能源项目的强制条件。

表面上看,这对储能行业是利空——”不让强配了,谁还装储能?”

但笔者的判断恰恰相反:这是储能行业的”成人礼”。

强配储能时代,大量的储能项目是开发商为了拿路条而”硬配”的。电芯装上去就不管了,充放电次数不足、衰减严重、运维缺失——这些”僵尸储能”项目在全国不计其数。

136号文取消强制配储后,储能的价值终于回归到了市场化逻辑:能不能赚钱,看的是充放电策略优不优、设备质量好不好、运维水平高不高,而不是看你的项目申报书上的”储能配比”写得漂不漂亮。

这意味着什么?

第一,低端集成商加速出局。过去靠关系拿项目、电芯随便买、系统胡乱集成就交付的”草台班子”,在市场化竞争下活不过两年——因为他们的系统效率和循环寿命根本撑不起收益模型。

第二,真正有价值的光储一体化项目会迎来溢价。一个光伏发电自用率能做到85%以上、储能系统每年完成600次以上满循环的优质项目,其资产价值会在二级市场上得到重新定价——已经有金融机构开始为光储资产做ABS了。

第三,售储联动成为新的核心商业模式。工商业储能单纯靠峰谷套利的时代已经落幕。把购售电业务和储能运营捆绑在一起——既帮客户降低购电成本、又通过储能充放电赚取差价——这种”售储联动”模式正在浙江、广东等地快速铺开。

竞争格局:五类玩家涌入,三条赛道分化

2026年的光储市场,参与者大致可分为五类,各有各的打法:

第一类:动力电池巨头向下延伸。以宁德时代、比亚迪为代表。他们的优势是电芯成本最低、产能最充足,但劣势也很明显——在工商业项目的本地化服务和快速响应上不如中小集成商灵活。宁德时代已经在推”天恒”工商业储能系统,走的是标准化产品+渠道分销的路子。

第二类:光伏逆变器龙头横向拓展。阳光电源、华为数字能源、锦浪科技、固德威。他们有成熟的逆变器渠道网络和光储一体化的技术基因,从光伏往储能延伸是最自然的路径。阳光电源2025年储能业务营收已经突破400亿元,在国内工商业储能集成的市场份额稳居第一梯队。

第三类:专业储能集成商蓄力狂奔。海博思创、奇点能源、沃太能源等。他们只做储能、只做集成,但在细分场景(数据中心备电、工商业削峰填谷)上积累了大量工程经验。奇点能源的分布式储能模块在某些省份的市占率已超过15%。

第四类:国央企能源巨头全产业链布局。国家电投、华能、华电。他们做光储的逻辑是”投建运一体化”——不卖设备、只投项目、长期持有运营资产。对于资金成本不敏感的央国企来说,这个模式是降维打击。

第五类:跨界新玩家。家电巨头(美的、格力)、充电桩运营商(特来电、星星充电)正在从各自赛道切入。美的通过合康新能和科陆电子两笔收购,已经在储能变流器和系统集成上形成了完整布局。

笔者的判断:未来三年,第一梯队(宁德/阳光/华为等头部)和新进入的跨界者会加速挤压第二、第三梯队中小集成商的生存空间。对于企业甲方面言,选择集成商的时候,建议优先看”三年内的项目案例数量和故障率数据”,而不是看品牌名气或报价高低。

区域分化:华东领跑,华南加速,北方蓄势待发

光储一体化的区域布局,与各地的峰谷电价政策密切相关。

华东(浙江、江苏、安徽)是目前最活跃的市场。浙江峰谷价差最高突破1元/kWh,且分时电价执行力度强,储能”两充两放”的条件成熟。江苏在2025年出台了《新型储能项目高质量发展的若干措施》,明确到2027年新增4GW以上储能装机目标。

华南(广东)受益于发达的工商业基础和持续拉大的峰谷价差(目前已到0.95元/kWh),正在快速追赶。深圳、东莞、佛山三地的工商业储能项目备案量占了全广东省的70%以上。

环渤海(山东、河北)依赖大工业负荷,但峰谷价差略低于华东华南,项目经济性对补贴依赖度仍较高。

中西部(四川、湖南、湖北)尚处于早期培育阶段,但四川的弃水问题、湖南的峰谷负荷差矛盾正在催生新的储能需求。

三个趋势决定未来格局

趋势一:光储充一体化从”可选项”变成园区标配。当光伏+储能+充电桩的协同效应被验证后,工业园区不再纠结”要不要装”,而是开始探讨”装多大容量、走何种技术路线”。

趋势二:虚拟电厂让分布式储能从”成本中心”变成”利润中心”。接入虚拟电厂聚合平台后,分布式储能不仅能帮企业省钱,还能通过参与电力辅助服务市场(调频、需求响应)赚钱。广东、山西等地的虚拟电厂试点已经实现了储能参与调频的市场化补偿。

趋势三:AI和数字化成为光储的”第二引擎”。基于AI的负荷预测、电价预测和充放电策略优化,可以将储能项目的IRR提升1-2个百分点——在利润微薄的市场化竞争下,这1-2个点就是生与死的差距。

1-2%

AI优化可提升的储能项目IRR百分点

写在最后:光储赛道的大趋势是确定的,但挣钱的路比以前窄了、要求高了。懂技术、懂电网、懂运营的团队会越来越吃香;只会卖设备和关系的团队,大概率会在一轮一轮的洗牌中被淘汰出局。

能碳产融圈

聚焦碳资产运营|新能源产融一体化|EAAS供应链赋能

在能源、双碳、绿色金融的交叉口,陪你看清方向

© 2026 能碳产融圈|本内容仅供参考,不构成投资建议