沃什VS白宫:市场开始押注“不可能的选择”

🦅 一、鹰派内核难改,沃什与白宫的根本对立

这一判断并非空穴来风——在他2006年至2011年担任美联储理事期间,就已经留下了清晰的政策轨迹。

🔍三个事实足以说明问题:

他是金融危机初期唯一投票反对大幅降息的理事。2007-2008年,当多数官员急于降息救市时,沃什担心的是通胀预期失控。

他长期主张收缩资产负债表,认为危机后膨胀的资产规模扭曲了市场定价,应尽早常态化。

他激烈批评前瞻性指引,认为美联储“说了太多不该说的话”,让市场产生虚假确定性,主张回归“数据依赖”。

这些立场让彭博、德银、巴克莱、高盛等机构一致将沃什归类为“鹰派”或“通胀斗士”。

⚠️ 这套政策内核,与特朗普政府一再要求的降息诉求形成了根本对立。

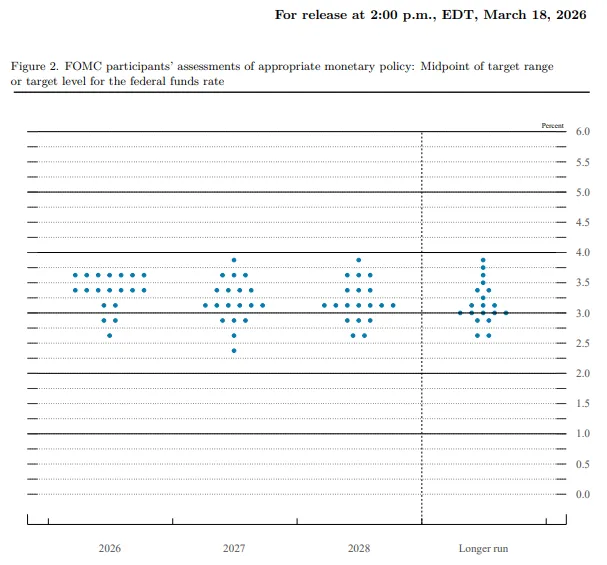

📋 二、SEP是什么?沃什最想改的“点阵图”就藏在这里

上一节提到,沃什激烈批评美联储的“前瞻性指引”——

而SEP(经济预测摘要)正是美联储传达前瞻性指引的核心工具。

要理解沃什想改什么,就得先看懂SEP。

🎯 SEP的核心作用就是两件事:解释政策逻辑,以及管理市场预期。

每个季度,19位美联储官员会匿名提交对未来几年关键指标的预测:

GDP、失业率、通胀(PCE),以及全场最受关注的利率点阵图——

每位官员点一个点,代表其认为合适的利率水平。

市场通过点阵图推测未来加息或降息路径。

📅 美联储每年举行八次定期议息会议,SEP在3、6、9、12月会议后发布,具体日程可查阅FOMC官网。

🔮 三、点阵图准不准?沃什为何执意想取消

沃什一直批评点阵图,认为它让市场误以为美联储对未来利率“胸有成竹”,其实那只是19个官员的个人看法。

德银甚至提出了一个方案:

要么干脆不发布点阵图,要么至少把最受关注的“中位数”

(那个被市场当作官方预测的数字)删掉,只留下所有点的分布范围。

这样做是为了告诉市场:官员们的意见没那么统一,别盯着一个数看。

但德银自己算了一笔账后发现:

这些点的中位数与整个分布的中心点,平均只差10个基点(非常小),而点的分布范围平均也只有50个基点。

换句话说,官员们其实看法相当一致,点阵图比大家想象的要“准”。

这就尴尬了:德银想用“官员们分歧很大”来为删中位数找理由,可数据却说“分歧不大”。

而沃什呢?

他根本不在乎数据——他连这种“一致预期”都不想给市场。

因为他认为任何形式的详细利率预测,都会让投资者产生虚假的确定性。

所以,无论点阵图准不准,在沃什手下,它都可能凶多吉少。

⏱️ 四、交易员抢先动手:押注9月加息

市场从不等待。

就在华盛顿争论未来政策框架时,美债交易员已经大举建仓。

押注未来几个月美联储将被迫多次加息,甚至最早在9月行动。

核心催化剂是上周意外强劲的就业报告。

与SOFR挂钩的期权交易量激增至平时的两倍,其中一笔交易直接押注:

到9月中旬至少加息一次,甚至两次。

📊持仓数据更直观地反映了这一转向。

📌 图注:美债期货市场投机性净头寸变化(2021-2026)。正数 = 净多头(看跌收益率),负数 = 净空头(看涨收益率)。数据来源:CFTC / 彭博。

从2024年的峰值+0.8到2026年的-0.8,1.6个点的剧烈反转,意味着市场已彻底转向押注加息。

接下来的关键验证点是周三的CPI报告。若通胀再超预期,加息预期只会进一步升温。

🔗 五、加息预期如何传导?股债市场正面临考验

加息预期升温,首先推高的是债券收益率。

而收益率上升对股市的影响,取决于它为什么上升、上升多快、以及到了什么水平。

✅ 如果收益率上升是由经济增长向好驱动,且上升温和,股市通常表现良好(企业盈利改善抵消估值压力)。

⚠️ 但如果收益率上升是由通胀驱动,且升势过快,股市就会承压——因为这意味着美联储可能被迫更鹰派。

当前的情况恰恰属于后者。

中东局势推高油价,加上美国劳动力市场持续强劲,市场对通胀的焦虑正在升温。

高盛观察到,股市与债券收益率、油价之间的关联度已转为极度负相关——

这意味着每当收益率因通胀担忧而上升,股市就会明显下跌。

🔥 高盛特别划出了一条警戒线:

美债10年期收益率若升至接近5%,尤其是由通胀驱动时,对股市将越来越难以消化。

🛡️ 六、策略选择:短期防风险,长期不悲观

面对复杂的市场环境,高盛给出了分层的建议:

📌 短期(战术层面):保持中性态度。

由于市场不确定性较高,建议采取一些下行保护措施:

比如买入针对下跌的保险(期权策略),或分散投资于不同风格的资产,避免过度集中于某一类风险。

📌 长期(12个月展望):维持温和看好风险资产的立场。

具体来说:

✅超配股票

⚖️ 对债券、大宗商品和现金保持中性配置

❌低配信用债(如公司债)

这一判断的基础是:通胀将逐步回归正常,企业盈利仍在增长,而人工智能资本支出的热潮也为盈利提供了额外支撑。

💡简单说:短期防风险,长期不悲观。

🎯 七、结语

沃什的当选、点阵图的存废、市场抢先的加息定价、以及股债负相关的回归——这四条线索其实指向同一个问题:

当美联储的决策逻辑从“迎合政治”转向“捍卫声誉”,从“详细预测”转向“保持模糊”,市场所依赖的旧框架还能否成立?

答案未揭晓。但有一点明确:

无论是债券交易员还是股票投资者,都在为一个更鹰派的美联储和更不确定的市场环境做准备。

📌 本文基于彭博、德银、巴克莱、高盛等机构研究整理,不构成投资建议。市场有风险,决策需谨慎。

—— END ——

如果觉得有帮助,欢迎点赞、转发或点个“在看”。