工高连城 | 全球工业连接器市场2026年展望:规模达124.8亿美元,中国加速崛起

工高连城

平台定位:全球连接器及元器件交易平台

网 址:www.china-con.com

工高线城

平台定位:全国连接器线缆产业购销平台

网 址:www.china-con.cn

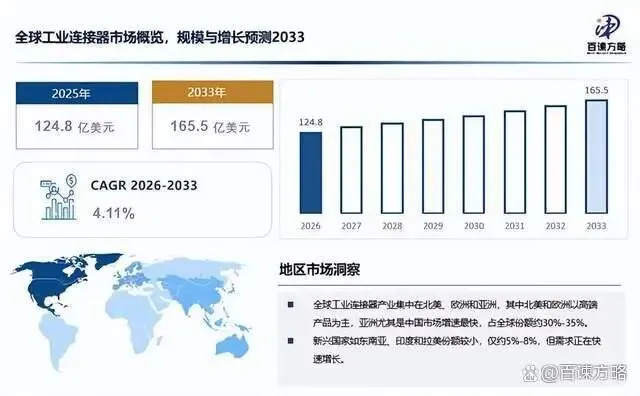

随着全球数字化、智能化及新能源产业的持续深化,作为电子设备“神经网络”的连接器行业正迈入新一轮增长周期。据百谏方略(DIResearch)最新研究数据显示,2026年全球工业连接器市场规模预计将达到124.8亿美元,至2033年将进一步攀升至165.5亿美元,年均复合增长率(CAGR)为4.11%。在这一进程中,中国市场的快速崛起与国产替代进程正在深刻重塑全球产业格局。

工业连接器的核心价值与分类体系

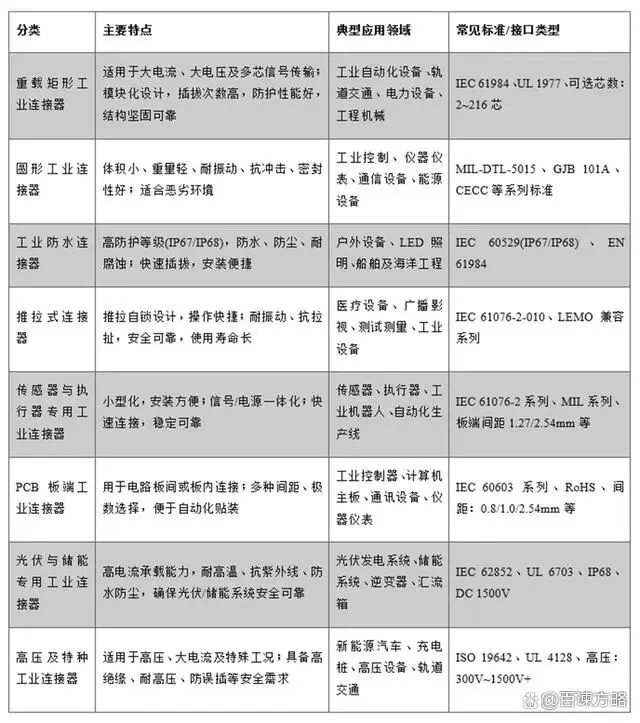

工业连接器是保障工业环境下电力、信号和数据稳定传输的核心基础元器件。面对温度剧变、强振动及污染物暴露等严苛工况,工业连接器凭借高耐用性与可靠性,成为制造、自动化、交通及能源等领域高效运行的基石。根据应用场景与功能特性,工业连接器可细分为重载矩形、圆形、防水推拉式、传感器与执行器专用、PCB板端以及高压特种连接器等多种类型。这些产品严格遵循IEC、UL、MIL等国际行业标准,在电流承载、电压等级及防护性能上各有侧重,广泛赋能工业自动化、轨道交通、光伏储能及医疗仪器等关键场景。

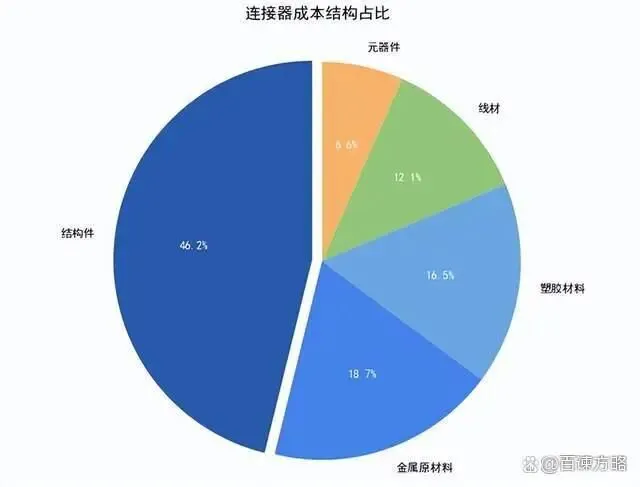

从成本结构来看,工业连接器主要由接触件、绝缘体、外壳及附件构成。其中,结构件(如壳体、插针插孔等)的成本占比最高,约为42%;金属原材料(铜材、合金等)约占17%;塑胶材料、线材以及继电器、传感器等元器件分别占据15%、11%和6%的比重。

全球千亿级赛道与区域竞争格局

放眼全球大盘,2026年全球连接器整体市场销售额预计达到1058.4亿美元,到2033年将增至1604.5亿美元。通信(占比24.13%)、汽车(占比22.46%)、消费电子(占比15.97%)与工业(占比11.8%)构成了四大核心应用引擎。特别是AI服务器、新能源汽车800V高压平台及智算中心的密集建设,正推动高速、高频、高压及小型化连接器成为技术升级的最前沿。

在区域分布上,全球工业连接器呈现显著的集中态势:北美以技术创新和高附加值产品主导,占据约25%–28%的市场份额;欧洲依托德、法、意等国专注高精密与定制化,占比约20%–22%;亚洲则是增长最快的区域,中国占全球比重约30%–35%,正从中低端制造向高端能力跃升;日韩则深耕高精密领域。此外,东南亚、印度等新兴市场也展现出强劲的需求潜力。

巨头领跑与中国企业加速突围

当前,全球工业连接器市场由头部企业主导,竞争壁垒极高。安费诺(Amphenol)与泰科电子(TE Connectivity)凭借丰富的产品线与全球化布局牢牢把控高端市场。2025财年,安费诺总收入达231亿美元,泰科电子营收为173亿美元。安波福(Aptiv)在汽车与工业移动设备接口领域优势显著,全年收入达204亿美元;而贝尔登(Belden)则以27.15亿美元的体量,在工业数据与模块化信号传输细分赛道保持专业竞争力。

与此同时,中国本土力量正加速打破国际垄断。立讯精密(Luxshare Precision)、中航光电(AVIC Jonhon)、贵州航天电器、得润电子、瑞可达(Recodeal)及永贵电气等企业,在新能源汽车、轨道交通、工业控制及高速通信领域持续推进国产替代。随着人形机器人、低空经济及AI算力基础设施等新赛道的爆发,中国连接器企业正从传统的“跟随者”逐步转变为高端市场的“引领者”,在全球产业链重构中迎来历史性机遇

扫一扫关注我们,更多咨询早知道!