华银每周看市 | 市场调整压力显现,板块轮动持续加速

01

市场回顾

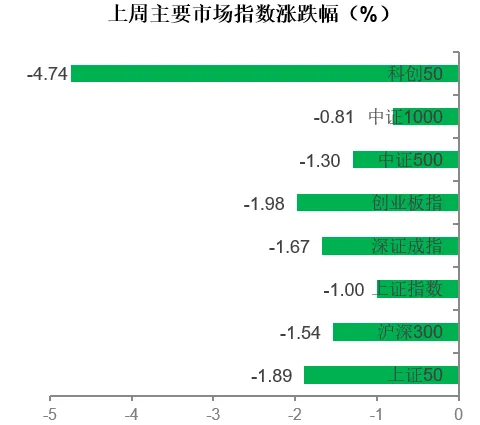

上周A股市场整体承压下行,主要宽基指数全线收跌。

数据来源:wind,统计区间:2026/6/1-2026/6/5。指数走势不预示未来业绩,基金投资需谨慎。

数据来源:wind,统计区间:2026/6/1-2026/6/5。指数走势不预示未来业绩,基金投资需谨慎。

A股市场周度行情核心驱动因素剖析

上周A股市场整体承压下行,核心驱动因素来自以下几个方面:

一是资金面偏紧,ETF连续赎回压力虽有边际改善,但5月以来累计净赎回规模超过3000亿元,资金面存量博弈特征显著,市场缺乏增量资金驱动。

二是风险偏好阶段性收缩,前期强势的科创50、创业板指估值已处于历史中高位区间,在缺乏新催化剂的情况下获利了结压力加大。

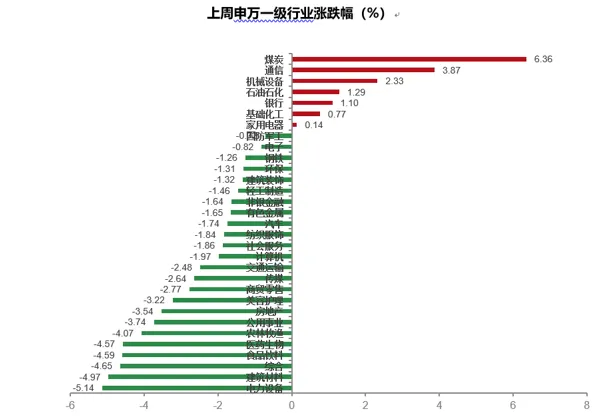

三是行业轮动节奏加快,资金从科技成长方向部分撤离,阶段性切换至煤炭、通信等具备业绩支撑的高股息/价值板块,市场做多合力分散。

四是外部环境存在一定扰动,美元走势、海外科技股波动等因素对国内情绪形成一定压制,市场等待更明确的方向性信号。

总结与展望

总体来看,短期A股市场面临一定调整压力,但市场整体下行空间相对有限。

从积极因素来看,国内宏观政策仍处于宽松区间,央行适时降准降息的空间依然存在;ETF净赎回规模明显收窄释放出阶段性积极信号,中长期资金配置意愿有所回暖;煤炭、通信、机械设备等板块的逆势走强显示结构性机会仍然存在。

从风险因素来看,量能萎缩叠加估值压力,科技成长板块短期内或维持震荡整理态势;外部不确定性及人民币汇率波动可能阶段性影响外资流向;房地产、电力设备等前期弱势板块可能仍面临估值消化压力。

建议关注以下方向:一是高股息资源板块(煤炭、银行)的防御配置价值;二是通信/AI算力产业链中具备业绩确定性的龙头标的;三是关注ETF净流入的电力行业,政策驱动下结构性机会值得挖掘。后续重点跟踪宏观经济数据、外部贸易形势及重大政策信号。

数据来源:wind。

风险提示:

此文仅供参考,不构成投资建议,不作买卖依据。本资料中全部内容均为截至发布日前的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!