【黄金周报】市场对美联储加息预期升温,上周金价大幅调整

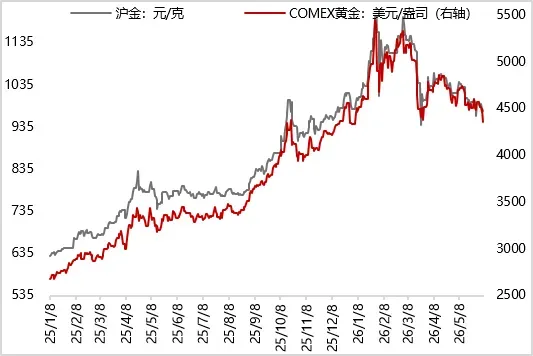

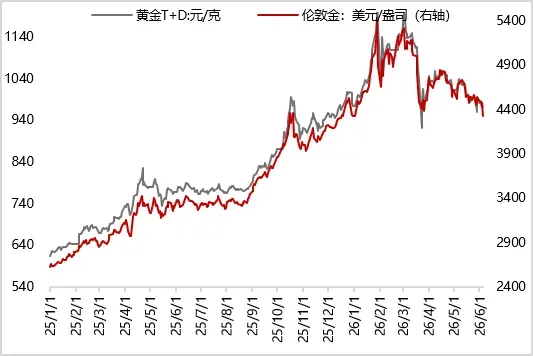

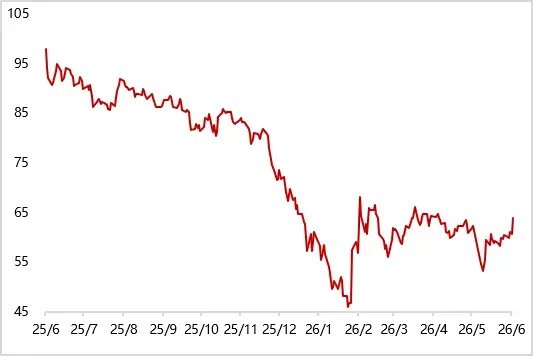

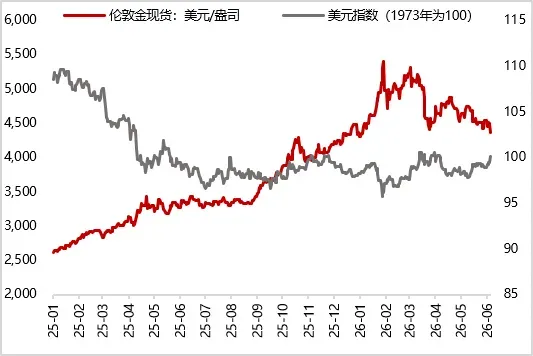

美国5月非农数据大幅超预期,推升美联储加息概率,上周金价大幅调整。上周五(6月5日),COMEX黄金主力期货价格较前周五(5月29日)下跌4.73%至4353.90美元/盎司,沪金主力期货价格下跌1.55%至974.02元/克;现货方面,伦敦金现货价格较前周五下跌4.61%至4328.92美元/盎司,黄金T+D现货价格下跌1.00%至974.16元/克。具体来看,美国 5 月 ISM 制造业 PMI 升至四年高位,JOLTS 职位空缺、ADP 就业数据同步强劲,非农新增就业17.2万人,大幅超出市场预期的9万人,失业率企稳,显示当前美国经济与劳动力市场韧性持续,大幅推升市场对美联储加息预期,美元指数和美债收益率大幅上行压制金价。此外,SpaceX IPO在即,引发美股流动性阶段性分流,进一步加剧了贵金属市场的资金流出压力,令金价加速下行。整体上看,美国经济数据全面超预期与美联储加息预期飙升影响下,上周金价大幅下行。

预计本周(6月8日当周)金价将维持弱势震荡寻底格局。一方面,本周将公布美国5月CPI数据。考虑到地缘冲突以及油价持续高位对核心商品及服务的传导效应,5月CPI数据可能继续同比上行,从而进一步强化加息预期,对金价形成压制;另一方面,当前中东局势依然紧张,以色列持续打击黎巴嫩真主党,伊朗暂停美伊和谈并威胁封锁霍尔木兹海峡,原油价格可能再度反弹,从而强化通胀风险,推高实际利率预期,令金价下行。整体上看,在通胀上行和地缘冲突下,金价将维持弱势震荡寻底格局。

1. 黄金现货期货价格走势

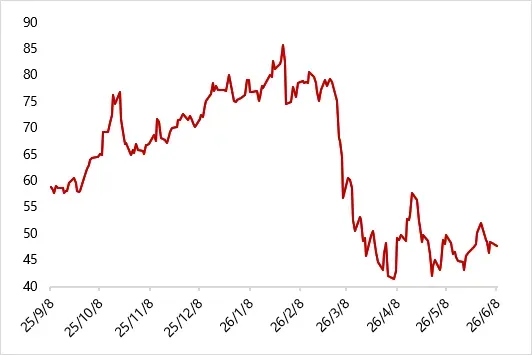

上周五(6月5日),COMEX黄金主力期货价格收于4353.90美元/盎司,较前周五(5月29日)下跌216.00美元/盎司;沪金主力期货价格收于974.02元/克较前周五下跌15.38元/克。现货黄金方面,伦敦金现货价格收于4328.92美元/盎司较前周五下跌209.24美元/盎司,黄金T+D现货价格收于974.16元/克,较前周五下跌9.81元/克。

表1 上周黄金市场交易情况

数据来源:Wind,东方金诚

图1 上周COMEX黄金、沪金期货价格均下跌

图2 上周伦敦金、黄金T+D现货价格均下跌

数据来源:iFind, 东方金诚

2. 黄金价差与比价

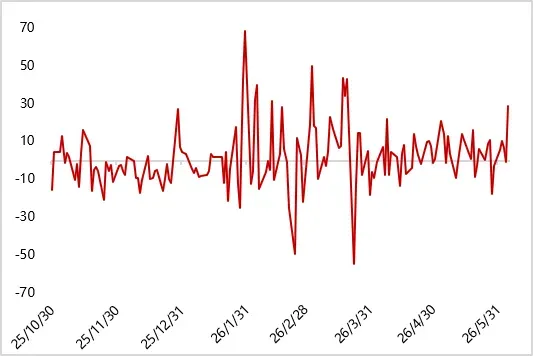

上周人民币汇率影响明显增强,周五黄金内外盘价差为28.77元/克,较前周五的-2.99元/克大幅回升。上周原油价格小幅反弹,而金价下跌,金油比明显回落;银价继续下跌,跌幅超过黄金,金银比继续上行;上周铜价小幅下跌,但跌幅不及金价,金铜比小幅下行。

图3 上周黄金内外盘价差大幅扩大(元/克)

图4 黄金内外盘比价

图5上周金银比继续上行(COMEX黄金/COMEX白银)

图6 上周金油比明显回落

图7 上周金铜比先下后上,整体下行

图8 上周金铜相关性负相关增强(滚动60个交易日)

数据来源:iFind,东方金诚

3. 持仓分析

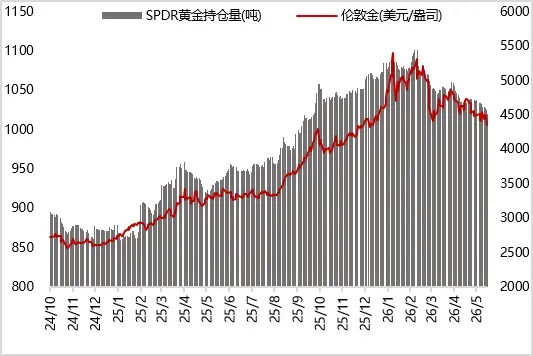

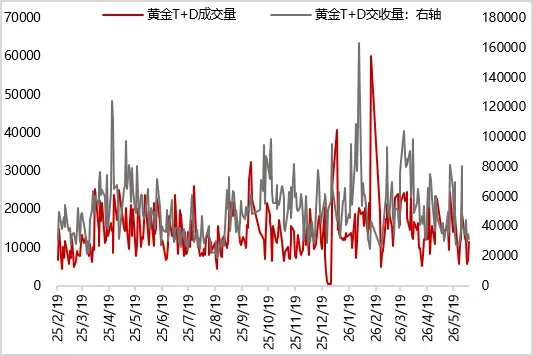

现货持仓方面,上周黄金ETF持仓量继续小幅下降。截至上周五,全球最大SPRD黄金ETF基金持仓量为1019.92吨,较前周减少9.22吨。国内黄金T+D累计成交量小幅回落,全周累计成交量为207.46吨,较前一周减少8.63%。

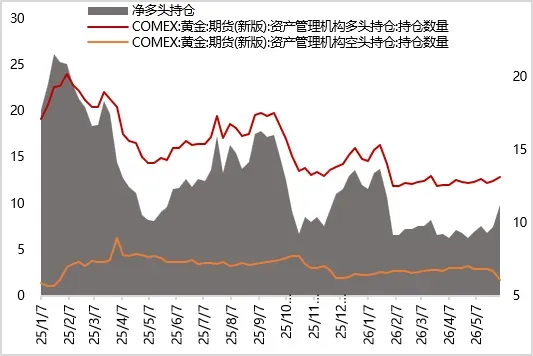

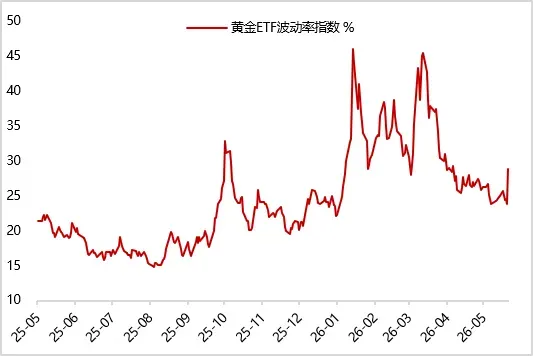

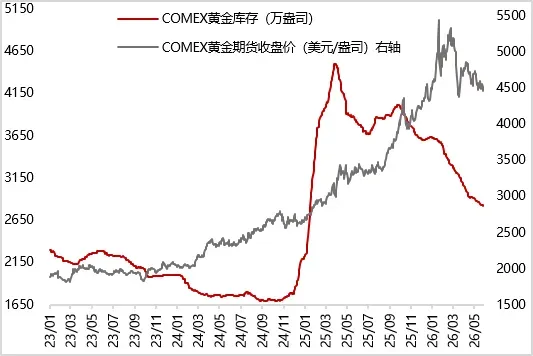

期货持仓方面,截至6月2日(目前最新数据),黄金CFTC资管机构多头持仓继续增加,而空头持仓大幅减少,多头净持仓量继续上升,显示黄金配置的多头力量占优。上周黄金隐含波动率小幅回升;COMEX黄金期货库存继续减少。

图9 上周全球黄金ETF持仓量继续下降

图10 上周SPDR黄金ETF持仓量继续小幅减少

图11 上周黄金T+D成交量小幅减少(元/克)

图12 黄金CFTC多头净持仓量继续上升(万张)

图13 上周黄金隐含波动率小幅上升

图14 上周COMEX黄金期货库存继续减少

数据来源:iFind,东方金诚

1.重要经济数据

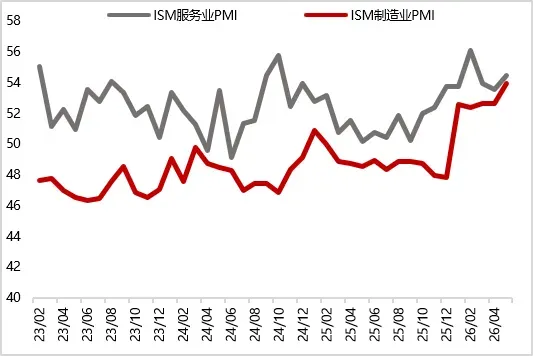

美国5月ISM制造业扩张速度创四年来最快。6月1日,美国供应管理协会(ISM)公布数据显示,5月制造业景气指数较上月上升1.3个百分点至54,连续第五个月处于扩张区间。新订单增速加速至四个月高位,生产同步回升,几乎各制造业细分行业均录得增长。美国5月ISM制造业新订单指数56.8,高于预期值54.8和前值54.1。然而,强劲的表观数据背后,通胀压力正在加剧,伊朗冲突推高油价及原材料成本。美国5月ISM制造业物价支付指数82.1,低于预期值85和前值84.6。ISM价格分类指数虽小幅回落,但仍接近2022年以来高位。美国5月ISM制造业就业指数48.6,高于预期值48.4和前值46.4。尽管指数有所改善,但仍显示就业人数持续下降。

美国4月JOLTS职位空缺超预期升至两年高位,劳动力市场韧性支撑加息预期。6月2日,美国劳工统计局公布的数据显示,4月职位空缺数跃升至762万,创下近两年来最高水平,远超经济学家预期值687万人。从结构来看,本次增长高度集中——专业和商业服务业几乎贡献了全部增量。总体招聘人数则从3月的高位有所回落,降至512万,部分抵消了上月的意外跳升。在经历了9个月的劳动力过剩之后,4月份的职位空缺比失业人数多出24.5万个,扭转了自去年7月以来的短缺局面。同时4月辞职与裁员人数均低于预期。4月美国辞职率1.9%,低于预期值2.0%。4月辞职人数为297.7万,小于预期值313.8万,为2020年以来的最低水平。数据发布后,市场对美联储降息预期进一步减弱。美联储官员近期已开始讨论加息的可能性,而就业市场的意外走强为这一立场提供了新的支撑依据。

美国5月ISM服务业PMI超预期回升,价格支付分项指数创4年新高。6月3日发布的数据显示,美国供应管理协会(ISM)服务业指数升至三个月高点54.5,高于预期值53.8和前值53.6。新订单和商业活动指标均有所上升,显示出消费者需求依然韧性十足,但企业面临的服务和材料成本继续攀升。此外,美伊战争引发新一轮通胀浪潮,推高了能源和运输成本,并扰乱了全球供应链。ISM的支付价格指标升至71.3,为2022年8月以来最高水平。企业最终可能选择将这些成本上涨转嫁给消费者,而消费者在加油站和杂货店已感受到价格上涨的压力。同时,ISM的就业指标小幅下滑,显示服务业从业人员数量连续第三个月萎缩。

美国5月ADP新增就业人数创16个月新高。6月3日,ADP Research公布数据显示,5月私人部门新增就业12.2万人,略超市场预期的12万人,为2025年1月来最强劲的月度表现。这一数据紧随同日公布的强劲JOLTS职位空缺报告,进一步强化了美国就业市场依然稳健的判断。从企业规模来看,小型企业在本轮就业扩张中贡献最为突出,新增岗位数量居各规模企业之首,显示出基层经济活动的广度。行业层面,贸易与运输业新增就业居各行业榜首,成为拉动整体数据的主要引擎。信息服务业则录得最大幅度的岗位净减少,这一趋势与人工智能技术加速渗透、替代部分传统信息岗位的背景相吻合。

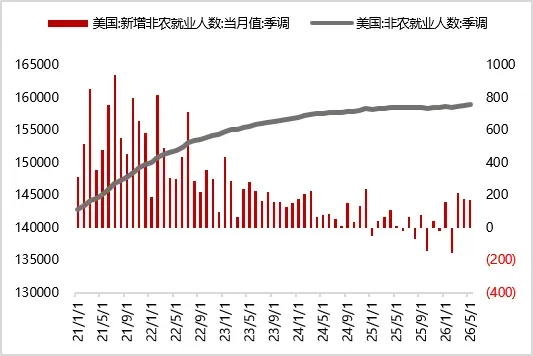

美国5月非农新增就业人数超过预期近一倍,失业率持平。6月5日,美国劳工统计局公布数据显示,5月非农就业人口新增17.2万人,几乎是市场预期值8.8万人的两倍,也远高于4月值11.5万人。与此同时,3月和4月就业数据合计上修9.3万人(分别是2.9万和6.4万),令过去三个月就业增速创逾两年来最强表现。5月失业率维持在4.3%不变,时薪环比上涨0.3%,同比上涨3.4%,均符合预期。

图15 美国前周初请失业金人数环比增加(万人)

图16 美国5月ISM制造业、服务业PMI均上行

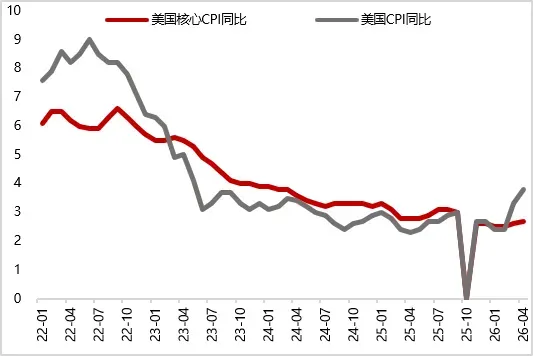

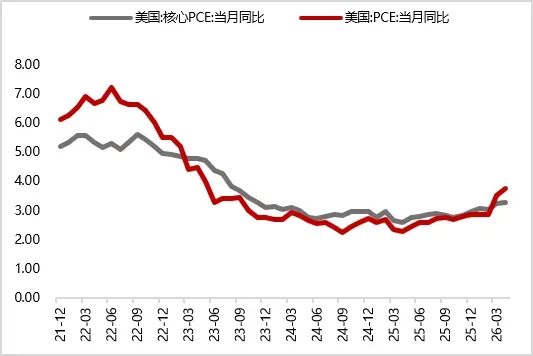

图17 美国4月核心CPI同比继续上涨(%)

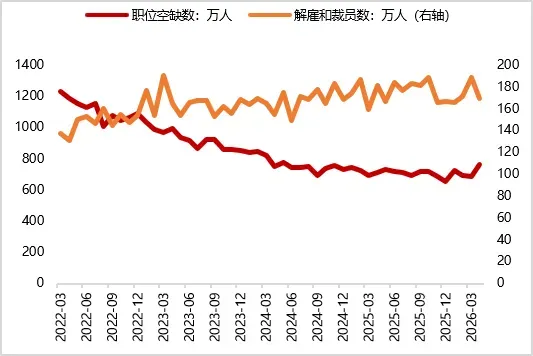

图18 美国4月JOLTS职位空缺明显增加

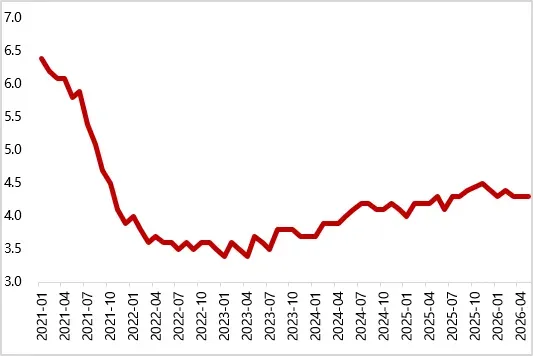

图19 美国4月失业率持平(%)

图20 美国4月核心PCE同比上涨

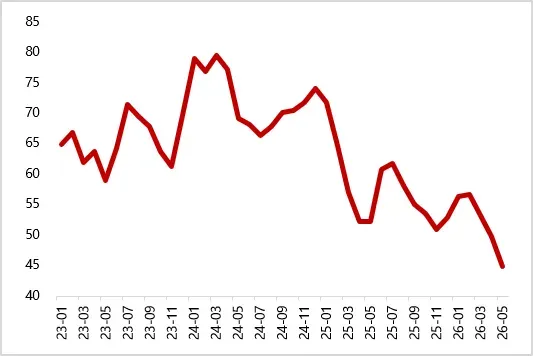

图21 美国5月密歇根大学消费者信心指数下降

图22 美国5月新增非农就业人数较上月减少(千人)

图23 美国一季度GDP环比下修(%)

图24 美国4月耐用品新订单环比大幅上涨(%)

数据来源:iFind,东方金诚

2.美联储政策跟踪

6月2日,克利夫兰联储主席哈马克表示,在劳动力市场表现持续强劲、就业状况接近充分就业的背景下,美联储可能很快需要考虑进一步加息。6月5日,哈马克再度表示,虽然当前维持利率不变仍属合理,但如果近期通胀数据持续居高不下,政策层面可能很快需要采取行动——包括考虑进一步加息,以应对通胀持续高企的风险。

6月4日,旧金山联储主席戴利在旧金山出席彭博科技大会时表示,“在当前环境下,美国货币政策处于合适区间,但由于经济前景存在较高不确定性,尚无法对利率未来路径做出明确判断”。她在会上指出:“无论经济形势如何发展,我们都已经做好了双向应对的准备。”戴利同时强调,不宜过度提供关于未来政策走向的前瞻性指引。

3.美元指数走势

上周美元指数明显回升。上周公布的美国5月ISM制造业、服务业PMI数据,以及5月非农数据均表现强劲,推动美元指数大幅反弹。截至上周五,美元指数较前一周上行1.17%至100.08。

图25 上周美元指数明显回升

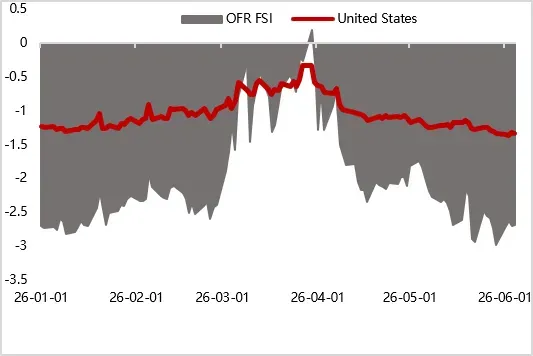

图26 OFR金融条件指继续上行(截至6月4日)

数据来源:iFind,东方金诚

4.美国TIPS收益率走势

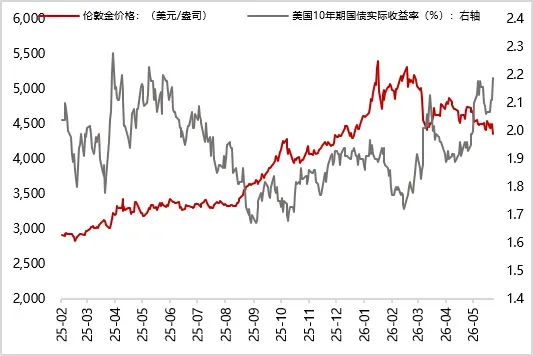

上周美国10年期TIPS收益率大幅下行。上周公布的美国5月ISM制造业PMI创四年新高,加之5月非农新增就业数据大幅超出市场预期,失业率企稳,显示美国经济韧性仍在,导致市场加息预期升温,带动上周美国10年期TIPS收益率显著上行。截至周五,美国10年期TIPS收益率较前一周五显著上行14bp至2.21 %。

图27 上周美国10年期TIPS收益率显著上行

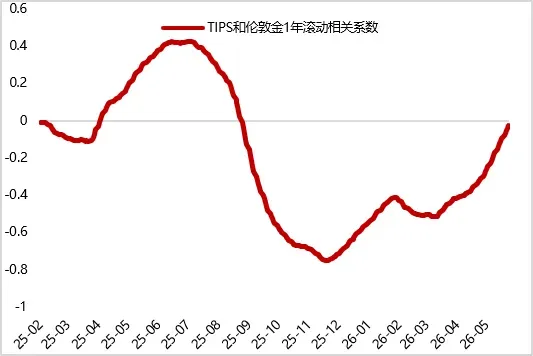

图28 TIPS与金价负相关性继续减弱

数据来源:iFind,东方金诚

5.国际重要事件跟踪

美伊谈判尚未有实质性进展。在美伊谈判期间,伊朗和以色列相互交火,直到上周末双方同意暂停交火。同时,特朗普寻求避免局势升级,但强调在和平协议达成前将继续维持对伊朗港口的封锁。

图29 上周VIX指数明显下行

图30 地缘政治风险指数(GPR) (1985:2019=100)

数据来源:iFind,https://www.matteoiacoviello.com/gpr.htm,东方金诚

本文作者 | 研究发展部 瞿瑞 于丽峰

黄金周报

海外宏观周报

房地产行业月报

– 关注东方金诚 第一时间获取宏观动态 –

权利及免责声明

本研究报告及相关信用分析数据、模型、软件、评级结果等所有内容的著作权及其他知识产权归东方金诚所有,东方金诚保留与此相关的一切权利。建议各机构及个人未经书面授权,避免对上述内容进行修改、复制、逆向工程、销售、分发、引用或任何形式的传播。

本报告中引用的标明出处的公开资料,其合法性、真实性、准确性及完整性由资料提供方 / 发布方负责。东方金诚已对该等资料进行合理审慎核查,但此过程不构成对其合法性、真实性、准确性及完整性的任何形式保证。

鉴于评级预测具有主观性和局限性,需提醒您:评级预测及基于此的结论可能与实际情况存在差异,东方金诚保留对相关内容随时修正或更新的权利。

本报告仅为投资人、发行人等授权使用方提供第三方参考意见,不构成任何决策结论或建议。建议投资者审慎使用报告内容,自行承担投资行为及结果的责任,东方金诚不对此承担责任。

本报告仅授权东方金诚指定使用者按授权方式使用,引用时需注明来源且不得篡改、歪曲或进行类似修改。未获授权的机构及人士请避免获取或使用本报告,东方金诚对未授权使用、超授权使用或非法使用等不当行为导致的后果不承担责任。