一年狂砸超10亿营销,研发投入仅7400万!改名后再闯港交所IPO

作者 | 曾有为

来源 | 品牌观察官(ID:pinpaigcguan)

引言

消费者衣柜里那件429块的“始祖鸟平替”,悄悄改名后又去上市了。

消费者衣柜里那件429块的“始祖鸟平替”,悄悄改名后又去上市了。

消费者衣柜里那件429块的“始祖鸟平替”,悄悄改名后又去上市了。

随着“户外”这个标签逐渐走进消费者的日常生活,随之也出现了百花齐放的冲锋衣品牌,国货更是一直在各大平台声量不减。

而且有一款可圈可点的冲锋衣价格甚至只需“429元”,毕竟这个价格在“户外”领域的产品里面,的确不算贵。

图源:伯希和官方旗舰店

于是出现了很多想买冲锋衣的人,在面对一件比始祖鸟便宜许多、而且看上去性价比还不错的冲锋衣,很容易就会手指一划毫不犹豫地下单。

结果就是收了货发现,这个号称叫“伯希和”的牌子好像还真的挺像一回事的。

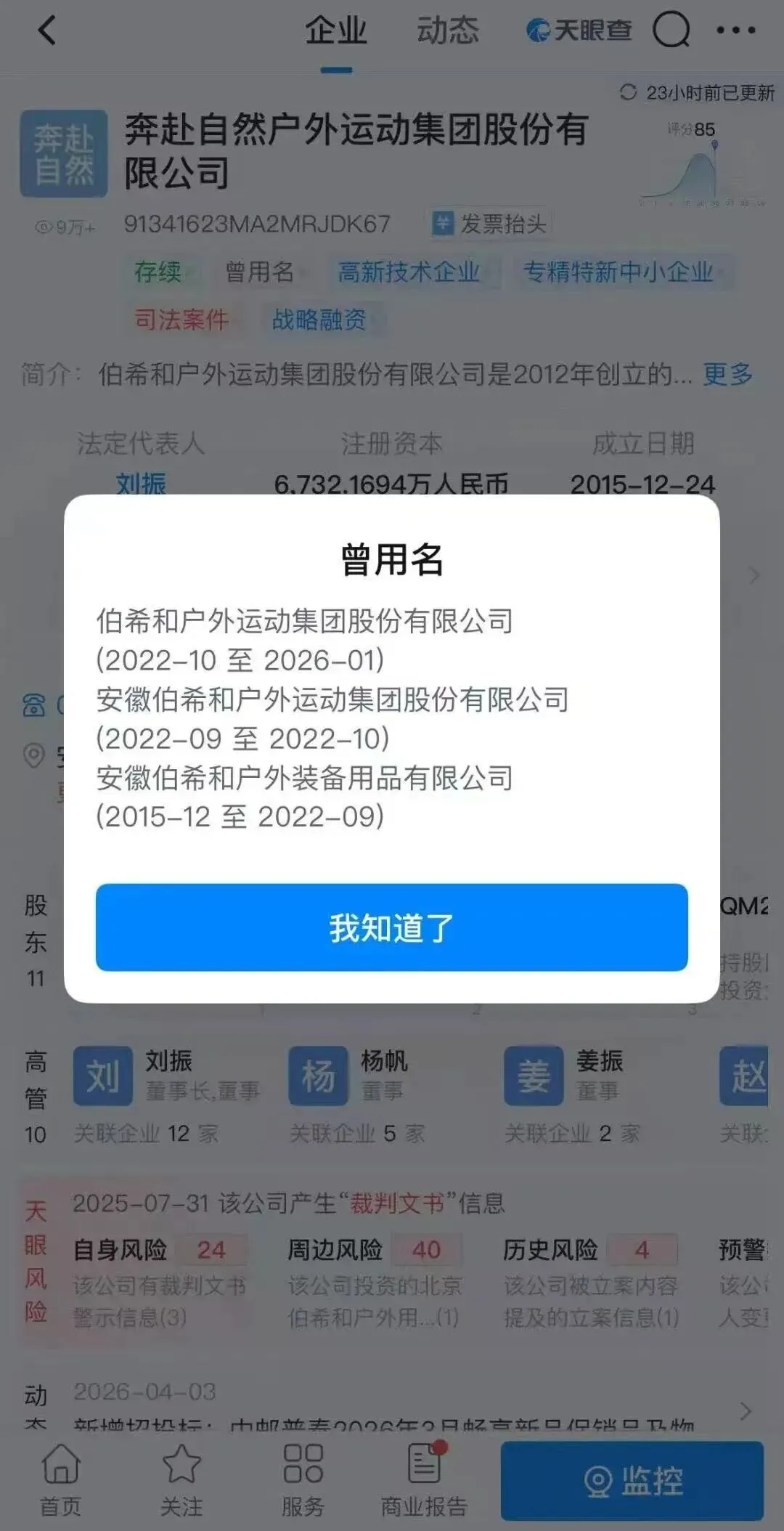

但如果消费者最近再去搜索一下这个品牌,会发现一件事情很奇怪,这个品牌的母公司居然不叫“伯希和户外运动集团”了。

图源:天眼查

如今,伯希和改名成为“奔赴自然户外运动集团股份有限公司”,正紧锣密鼓地选择了第3次正式递表港交所,欲再次寻求港股IPO上市。

不过比起品牌的母公司改名,更多消费者好奇的是这个靠429元的冲锋衣爆款,闯到估值28个亿的国内品牌,在市场上到底在走什么样的一条路。

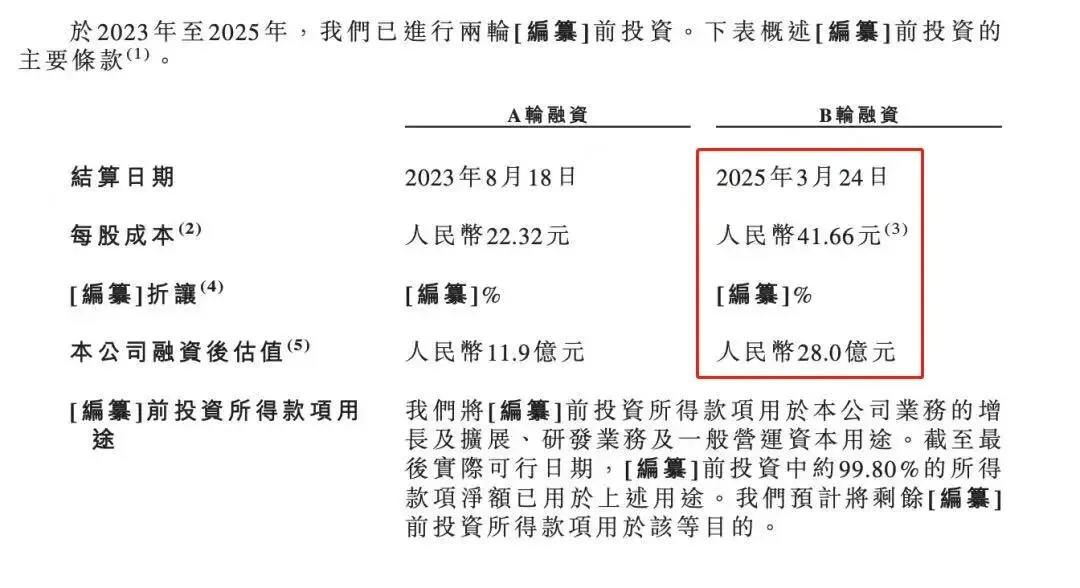

图源:招股书

又一知名户外品牌换掉“洋名字”

曾两度港股IPO折戟

伯希和更改母公司名字的事情,其实并不是出于脑子一热,里面的门道说起来的确有种“离谱”的即视感。

毕竟一个成绩明明做得还不错的品牌突然改名,不仅会让消费者一时之间摸不着头脑,再者还可能面临着许多磨合的问题。

图源:网络

所以在这个节点上,品牌做出了这个决定,一定是有苦衷的。

虽然这种情况很容易被消费者当成戏剧化的一幕去看待,但事实上在紧要关头,对于品牌而言,这是无法带过,且必须把旧名字从市场上抬下来的最优解。

图源:网友评论

想要了解一个品牌决策的原因,就得从根源上开始摸索,仔细看伯希和这个名字也没什么纰漏,甚至还有点“洋气”,可问题恰恰就出现在这份自带的“洋气”身上。

图源:网友评论

因为伯希和这个名字,其实更早的关联是在一个法国探险家“伯希和”的人名之上的,初看“探险家”这个职业标签确实很符合品牌做户外的品牌调性。

可就算标签再怎么好,也隐瞒不住这个所谓的探险家当初花钱把将近7000件敦煌文物买下,导致现如今这些本属于国家的东西分散在法国各地。

图源:网友评论

哪怕放在现在,文物送回国内是公共问题,但作为一个品牌,其实最避讳的还是试探消费者的“底线”。

但早期伯希和的品牌确实剑走偏锋,网上还能找到早些时候品牌物料上贴过“为纪念保罗·伯希和的户外探险家风格而开发”的话。

图源:伯希和官方

但消费者也并不是任由品牌故事牵着走,很快地大家就发现了这个符合品牌调性的人物实则存在争议的事实。

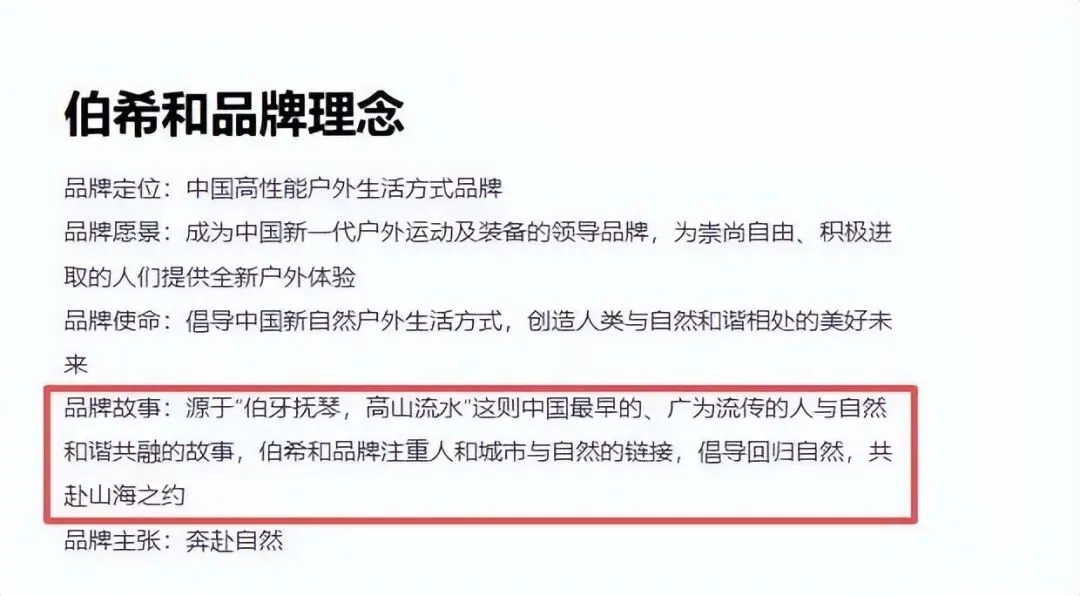

当时的伯希和看见舆论风向不对劲,也立马进行了补救措施,转头就在他们的官网上立马改了一个故事,说的是“伯希和”源于中国人与自然“伯牙抚琴,高山流水”的故事。

图源:伯希和

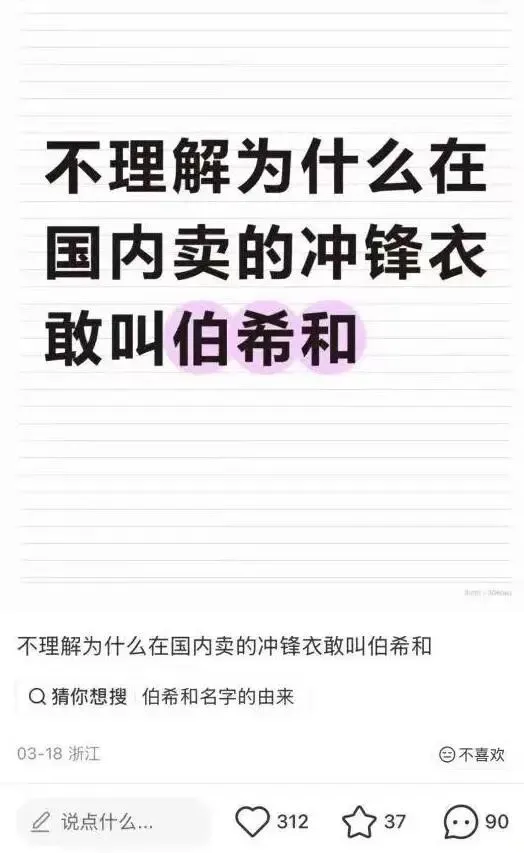

可这在消费者眼里就有点“亡羊补牢”了,一个中国安徽夫妻开的品牌,卖的是中国工厂代工的户外用品,然后宣称品牌的故事与一个跟敦煌文物流失有关的法国人名相联系。

而且这个事,消费者一搜就明摆着,这就不只是“品牌故事说不好”了。

图源:小红书

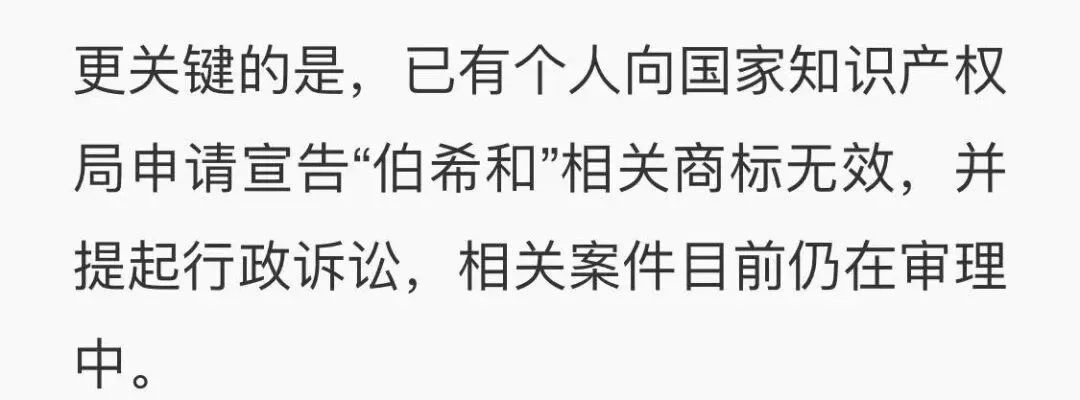

真正逼得这个名字非改不可的是,不仅仅是消费者对名字的争议,而是港交所的合规压力。

招股书里,甚至于报道里都透露:已有个人申请国家知识产权局宣告“伯希和”相关商标无效,并提起行政诉讼,案件还在审理中。

图源:澎湃新闻

所以公司做了个聪明的“切割手术”,上市主体的名字换成了“奔赴自然”,法律意义上的公司名字和品牌名字分开了,既保留了消费者头脑里的品牌名字,又把审核这方面给处理好了。

图源:伯希和

名字可以修改,故事也可以重新公关,这份底气下其实说明了伯希和并没有太过于依赖品牌的叙事,因为让品牌活下来的底牌,是藏在429块钱里面的“流量密码”。

图源:长江商报

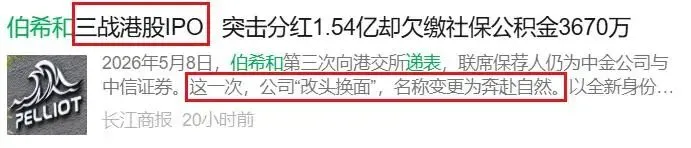

与此同时,企业前两次冲击港股IPO失败,如今“改头换面”的伯希和成了奔赴自然,第三次冲击港交所上市,也是被爆出不少的故事。

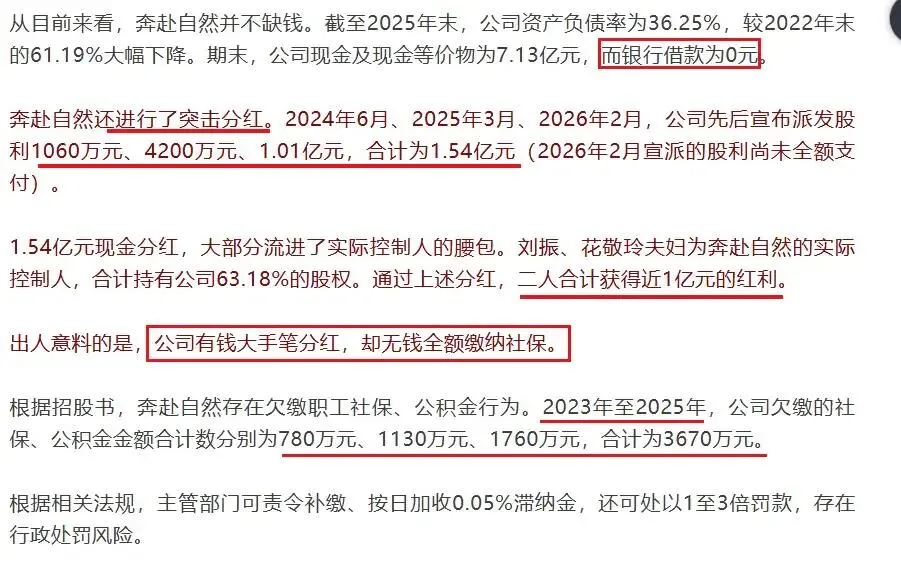

先是被曝出港股IPO前,企业曾在2024年6月到今年2月期间,累计分红1.54亿元,实控人刘振、花敬玲夫妇合计获得近1亿元的分红,招股书上却显示企业在2023——2025年间拖欠员工社保及公积金累计3670万元。

图源:长江商报

曾一年狂砸超10亿广告费

7400万的研发投入不足广告费的10%

抛开名字的争议不说,有一点要承认,就是伯希和这几年是跑出来这回事,招股书上数字摆在那儿。

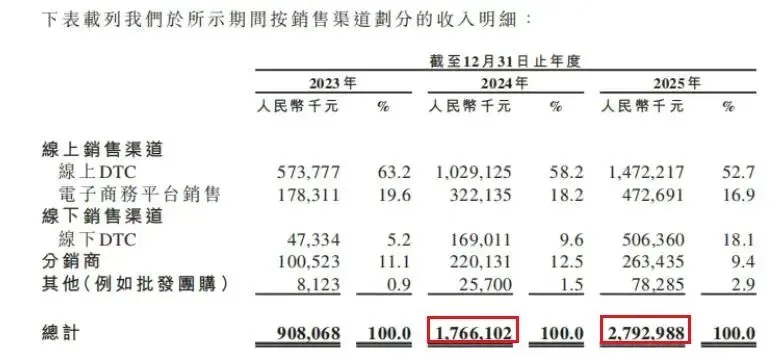

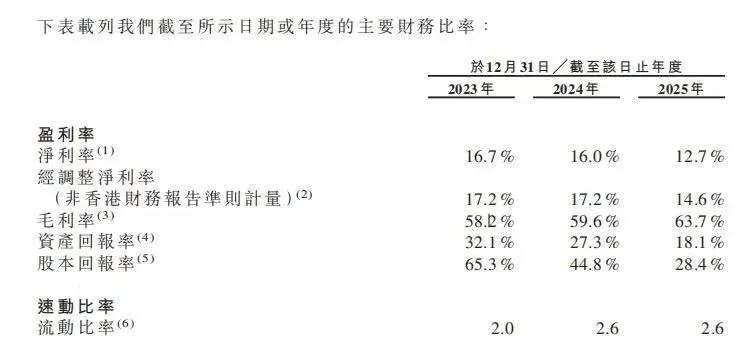

2024年的17.66亿到2025年的27.93亿,净利从1.52亿到3.56亿,毛利率从58.2%翻到63.7%。

图源:招股书

在户外这个赛道,这个增速是肉眼可见的优秀,但品牌怎么做到的,比“做到了多少”更能说明消费者能不能信它。

答案其实部分消费者心里大概也有数,因为看见伯希和搞营销的次数,远大于消费者看见品牌搞技术突破的次数。

图源:伯希和

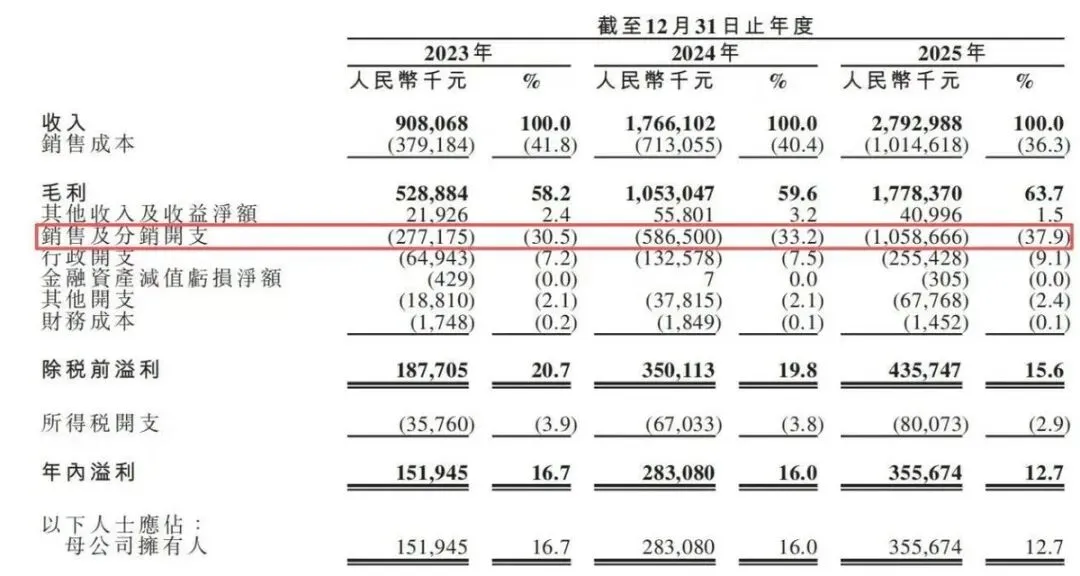

招股书里有一组数字,看过的人都觉得有些吃惊,伯希和2023到2025年公司的销售及分销费用从2.77亿飙到10.59亿,销售费用率飙到37.9%,3年广告投放支出超过18亿。

而且,2023年至2026年期间,公司突击分红1.54亿元,其中,近1亿元进了实际控制人的腰包。

图源:招股书

再加上去年高管年薪超2000万元的薪酬,的确让同行看红了眼!

图源:招股书

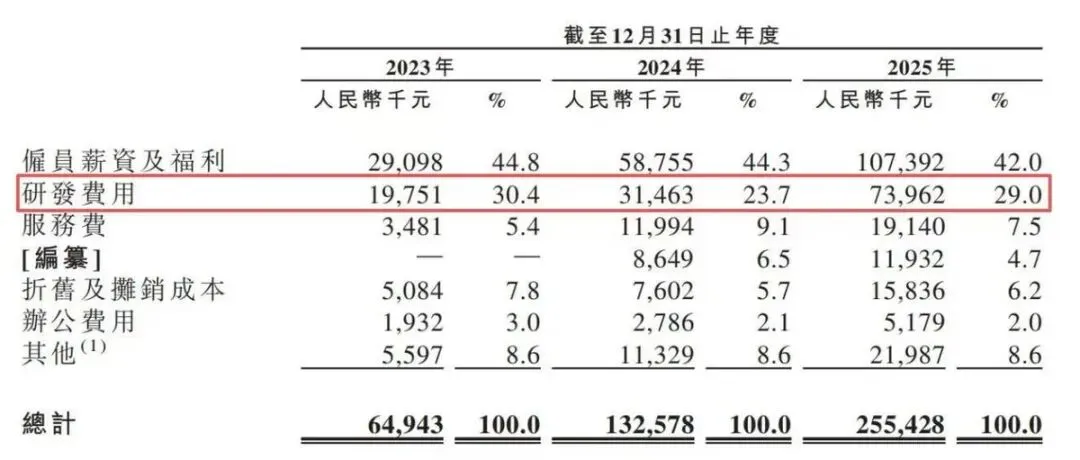

而同期的研发累计投入却显得有些少,2025年当年的研发费用才7400万元。

翻译成人话就是,消费者买的这件冲锋衣,可能有一大部分是替品牌出跑流量、投资信息流,出明星代言、种草文章的钱,最后剩下不多的一点钱才得到了户外品牌最看重的技术。

图源:招股书

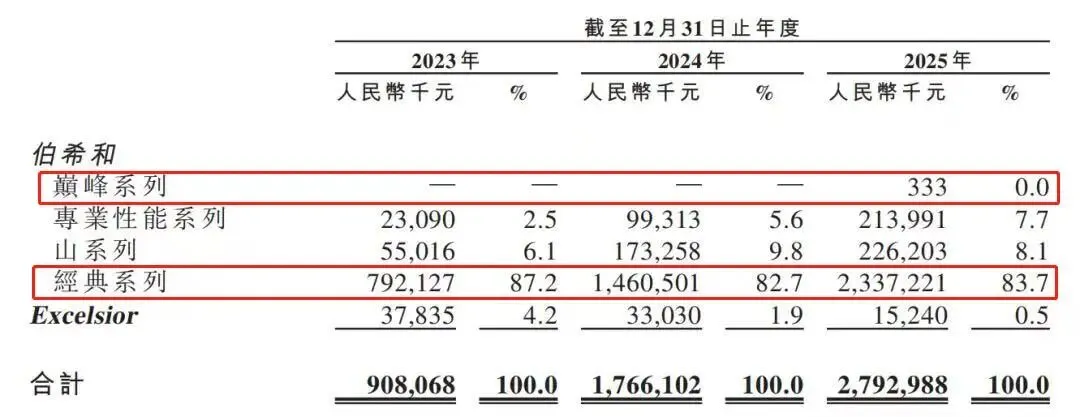

更加惊人的事实是,2025年品牌的服装收入占比91.2%,其中冲锋衣裤这个品类就占了差不多一半左右;

最便宜的429块的“经典系列”一家独大占了83.7%的营收,而真正它想靠高端的形象设计的“巅峰系列”全年收入也不过33.3万元。

图源:招股书

这才是消费者视角的品牌,消费者觉得买到的是一个价格合适的平价冲锋衣,可品牌卖出去的可能是还没证明自己不用流量就能活着的商业模式。

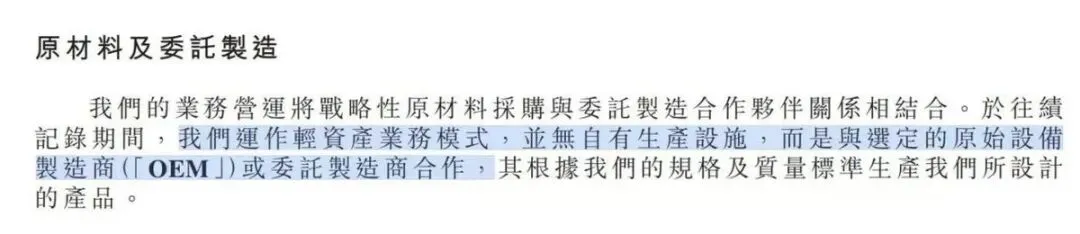

还有个细节似乎有些消费者忽略了,招股书显示,品牌自身并没有自有工厂,全部代工的产品,不是说代工不行。

但本身没有工厂,也没有自己的技术面料,又把钱大头砸到广告上了而不是砸到材料上去时,和其他“品牌”的区别,就只剩“谁给的信息流投入更多”了。

图源:招股书

所以扯回大家衣柜里的那件衣服,产品本身并不是“不值”,衣服是值钱的,不过值的是“代工成本”、“流量成本”的那个价格,而不是“技术溢价”、“品牌积淀”,而这两者之间差的那个空间,就是伯希和现在最想填、但也最难填的地方。

改了个公司名字

能把身上的“平价基因”改掉吗?

“奔赴自然”这个名字很有意思,天然有宽度,能装下从硬核登山到公园露营的整个光谱,也为公司日后讲“户外生活方式品牌”的故事留足了舞台。

图源:奔赴自然户外运动集团股份有限公司

但伯希和现在碰上的不仅是名字的问题,在市场上也处于一种“前有豺狼,后有虎豹”的尴尬位置。

上面走始祖鸟、猛犸象这样的国际品牌靠几十多年Gore-Tex经验、真正过硬的登山跋涉专业背书守着守着高端定价,人家顾客买的就是“靠这个牌子保命”。

图源:网友评论

中间位也有北面和国产技术派的凯乐石,下面还有安踏、骆驼这些牌子全部都长在百元上下冲锋衣里卷价格,供应链够成熟到能把价格压低到消费者不忍心不买。

而伯希和正好夹在正中间,上头不“硬”,下头没有让消费者“便宜到真要下口”。

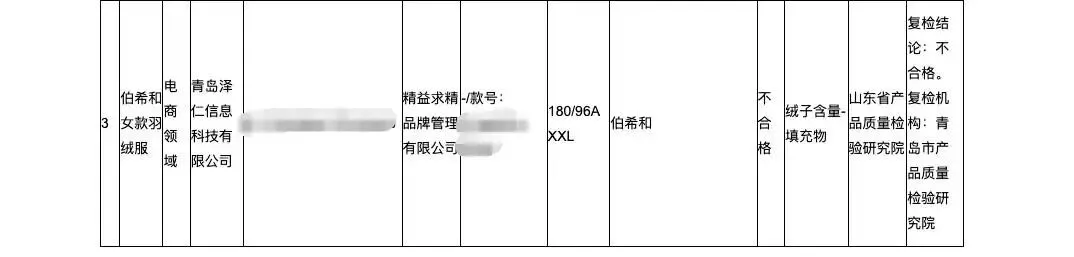

图源:山东省市场监督管理局

但这甜点位,本质上是个营销位子,并不是技术墙,户外凉了,或者竞争对手集体打翻品牌了,很快品牌就被这两头挤下来。

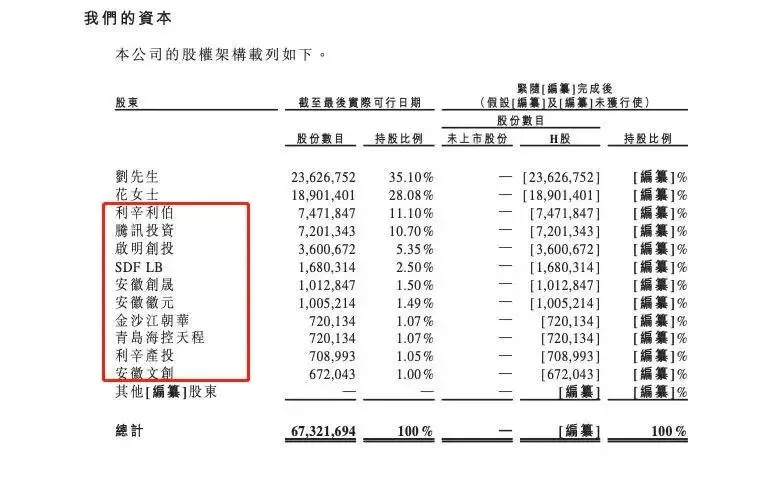

再要紧的是那个塔尖上倒计时,伯希和有大股东赞助,像腾讯投资、安徽创晟、青岛海控天程、安徽文创等,但贵人入场的背后,更表明着“有钱进来了,账也得赶紧算”。

图源:招股书

这就是为什么港股IPO失效两回还得第三回递表,还得赶在今年一月先把自己名字都改干净的原因,就是时间表真不允许伯希和慢慢烧出来一个品牌。

毕竟品牌还得要看资本的时钟。

从这点出发,“奔赴自然”的改名更像是推着走,品牌可以把公司门口头上的字换掉,换不掉它们过去十年长大的靠什么。

图源:网络

放在现在,伯希和要做得更有水平,得让品牌给市场证明自己不再是“流量”到“爆款”,到“清仓”的循环机,而是能培养出技术、渠道、高品线的真品牌。

写在最后

其实,伯希和并不是一文不值,相反的,一个能把一件代工的冲锋衣做到年销量27.9.亿元、店铺做到230家、在迪卡侬、始祖鸟夹缝里争咬出一片市场,本身就是一门极其能打的证据。

消费者衣柜里那件429块的冲锋衣,防水拉链顺滑、版型不土,完成了对“百元价位该有的功能”的大部分期待,这没什么好嘲讽的。

但是企业能不能上市、估值是否合理,取决于以后品牌是继续靠投流把429块的衣服卖给更多人,还是能让消费者心甘情愿花更高的价钱,买一件自研面料的硬货。

毕竟改名叫“奔赴自然”容易,但是让自己不再是一个“平替”却道阻且艰。

对此,您怎么看?欢迎评论区留言讨论,发表您的意见或者看法,谢谢。