钛市场周报(6.8-6.12):钛白粉迎来密集涨价潮

1.价格走势分析

1.1总体市场概述

2.产品行情

2.1钛精矿

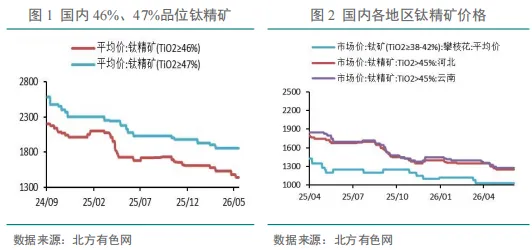

本周国内钛精矿市场延续弱稳僵持走势。北方有色网数据显示,6月10日四川地区TiO₂≥46%品位钛精矿报价1650元/吨,TiO₂>47%品位报价1900元/吨。攀西等主产区大厂持续采取控量稳价策略,46%品位钛精矿报价稳定在1420—1480元/吨区间,实际成交有一定幅度松动;中小矿商由于成本压力和环保因素影响,挺价情绪较浓。

2.2钛渣

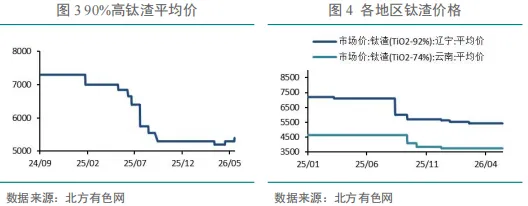

本周高钛渣市场弱势持稳。北方有色网数据显示,6月10日辽宁地区高钛渣价格维持在5400—5500元/吨区间。6月12日高钛渣(TiO₂≥90%)现货价格报5400元/吨,近一周无变化。

2.3四氯化钛

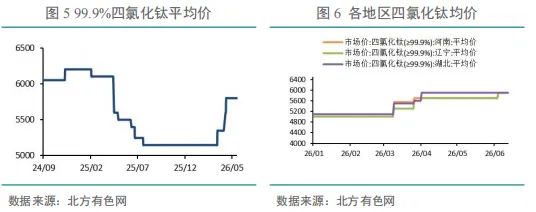

本周四氯化钛市场维持坚挺态势。北方有色网数据显示,四氯化钛市场报价5800—6000元/吨,近期原辅料成本价格有所调整,工厂生产成本维持高位。北方有色网四氯化钛市场报价5800—6000元/吨,氯气价格走弱,但钛原料价格坚挺。6月12日,四氯化钛(99.9%)现货报价5800元/吨,近一周无变化。

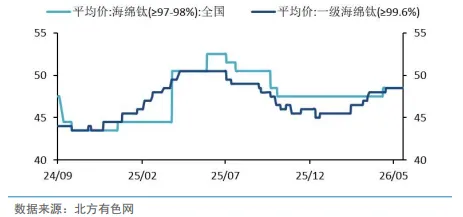

2.4海绵钛

本周海绵钛市场价格平稳运行。北方有色网数据显示,6月8日一级海绵钛(≥99.6%)报价4.8万元/吨),海绵钛(≥97—98%)报价4.75万元/吨,均较前期持平。

2.5钛材

本周钛材市场运行平稳,价格受海绵钛成本支撑而高位运行。

2.6钛白粉

本周钛白粉市场迎来新一轮密集涨价。北方有色网数据显示,6月8日华北地区金红石型钛白粉报价16700元/吨,锐钛型钛白粉报价15000元/吨;6月10日华中地区金红石型钛白粉报价17000元/吨,锐钛型钛白粉报价15250元/吨。硫酸法金红石型钛白粉报价15800—17300元/吨,硫酸法锐钛型钛白粉报价15000—15500元/吨,氯化法钛白粉报价17000—19000元/吨。6月5日,行业龙头龙佰集团率先发函,钛白粉国内价格上调1000元/吨,国际价格上调150美元/吨。截至6月10日,近三日内国内共有13家钛白粉厂家发布调价函,国内价格普遍上调1000元/吨,国际市场上涨150美元/吨,潜江方圆等企业相继跟进。此次涨价潮的背景是硫酸、硫磺等原材料价格持续处于高位——截至5月底,全国98%浓硫酸主流成交价格集中在1800—2100元/吨,价格创下近三年同期新高,折算至钛白粉生产成本端压力巨大。与此同时,前期检修钛企装置尚未结束,开工率略有下行。然而,市场进入传统淡季,终端拿货不积极,前期订单陆续交付完毕后新单出货表现较差,部分工厂库存有所累积,涨价落地仍需时间。

2.7钛铁

钛铁市场本周运行平稳,成交清淡。FeTi-30(30钛铁)主流价格在12600—13200元/吨,FeTi-70B(70钛铁)主流价格在27200—29600元/吨。贸易商交易积极性不高,新单价格未出现明显波动。

3.本周看点

3.1宏观经济

本周国家统计局数据显示,5月中国制造业采购经理指数(PMI)为50.3%,较上月有所回落但仍位于荣枯线以上,其中生产指数51.5%,新订单指数50.6%。6月官方制造业PMI指数再创年内新低,新出口订单指数延续跌势进一步跌穿荣枯线至47.5%,显示出口形势继续恶化。非制造业PMI为49.4%,跌至荣枯线以下。大型企业PMI升至51.1%,中、小型企业PMI分别降至48.6%和48.5%,中小企业经营压力有所加大。汇丰PMI录得52.2%,虽高于官方PMI但也较前期回落。制造业景气度回落反映当前经济恢复基础尚不牢固,对工业原材料需求形成抑制预期。

3.2 行业及企业动态

4.市场分析与预测

综合来看,短期市场多空因素交织,博弈态势仍将持续。钛精矿方面,大厂控量稳价策略与进口矿供给压力并存,市场弱稳僵持态势料将延续,国产矿价格短期内下行空间有限,但上涨亦缺乏需求端强力支撑。钛白粉方面,在成本倒逼和龙头企业带头宣涨推动下,价格存在一定上行空间,但淡季需求疲软制约涨价落地效果,预计短期震荡偏强为主,实际成交价格上行幅度可能有限。海绵钛及钛材方面,原辅料成本高位运行支撑企业挺价意愿,但需求淡季制约成交,短期预计延续平稳运行,价格难有大幅波动。

为聆听同道者的真知灼见,您可以通过下面的微信二维码与我们联系,旨在深入探讨有色金属行业复杂而迫切的命题。如果您也希望参与这场讨论,欢迎扫码加入。