前海洞悉丨2026年5月私募股权基金市场月报:私募股权基金备案同比激增75%,未来产业为主流赛道

点击蓝字,关注我们

摘 要

2026年5月,中国私募股权与并购市场在政策引领与战略重构的双重驱动下,呈现高质量发展的积极态势。

宏观层面,中美“建设性战略稳定关系”新定位的确立,为跨境投资与产业链合作打开了新的战略空间;国内“耐心资本”制度框架加速成型,从顶层设计到地方实践形成政策合力。6月初,国务院发布《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》(国办函〔2026〕54号),从准入优化、分类监管、风险处置、耐心资本培育等方面构建起系统性的行业监管框架,标志着私募基金行业从“野蛮生长”向“规范发展”深度转型。

市场层面,私募基金备案数量同比大幅增长约75%,创业投资基金占比近八成;广东千亿级引导基金、上海科创策源基金等标志性项目密集落地,地方政府基金进入“万亿级”竞合新阶段。退出端,北交所持续主导A股IPO市场,港股IPO窗口期为存量项目退出提供了多元化通道。

本报告从宏观政策、私募股权市场、基金架构创新、并购市场、IPO退出五个维度,深度剖析市场热点与投资机会,为机构投资者提供决策参考。

一、宏观政策:国家级战略引领基金高质量发展

1.顶层设计明确“耐心资本”定位

2025年1月,国务院办公厅印发《关于促进政府投资基金高质量发展的指导意见》(国办发〔2025〕1号),首次在国家层面对政府投资基金的改革发展划定行动框架,明确提出发展“耐心资本”的战略导向。文件按照投资方向将政府投资基金分为产业投资类与创业投资类,实施差异化分类管理:产业投资类基金聚焦产业集群培育,最长存续期15年;创业投资类基金主打“投早、投小、投长期、投硬科技”,最长存续期放宽至20年,绩效考评周期延长至3至5年,管理费与政府出资比例均可适度上浮。

2026年4月29日,安徽省人民政府正式印发《安徽省政府投资基金管理办法》,成为全国首批落实国办1号文件的省级配套制度,明确所有权、管理权、托管权三权分离,建立以实缴出资或实际投资金额为计费基础的管理费机制,创业投资类基金存续期明确放宽至20年,树立了地方制度化管理的新标杆。

2.《求是》杂志:金融回归服务实体

5月16日出版的第10期《求是》杂志刊发习近平总书记重要文章《做强做优做大实体经济》。文章明确指出,实体经济是金融的根基,金融是实体经济的血脉,服务实体经济是金融的天职与根本宗旨。这一顶层部署为私募股权行业锚定了清晰的投资航向:股权投资需牢牢扎根实体经济主战场,深耕制造业根基,聚力硬科技创新赛道,坚决摒弃资本空转、脱离实业的粗放运作模式。

3.中美建设性战略稳定关系确立

2026年5月13日至15日,美国总统特朗普时隔九年再度访华,两国元首于5月14日在北京人民大会堂举行会谈,一致确立构建“中美建设性战略稳定关系”为双边关系新定位。习近平主席从四个维度阐释其核心内涵:合作为主的积极稳定、竞争有度的良性稳定、分歧可控的常态稳定、和平可期的持久稳定。

经贸领域达成多项实质性成果:(1)航空领域,中方确认采购200架波音飞机(含150架737MAX和50架787),美方同步承诺保障C919大飞机LEAP-1C发动机及核心零部件稳定供应;(2)农产品采购,中方承诺2026年至2028年期间每年采购不低于170亿美元的美国农产品;(3)双方同意成立贸易与投资理事会,建立常态化经贸对话机制。

这一新定位为国内制造业转型升级、科技自立自强与产业链自主可控创造了相对有利的外部环境。值得关注的是,此次美方企业代表团以科技和金融企业为主导,标志着中美博弈的核心领域已从传统货物贸易转向芯片、高端算力、人工智能、底层算法等数字核心产业,对国内私募股权投资的赛道选择具有重要指引意义。

4.国务院发布私募基金高质量发展指导意见——行业监管框架全面升级

2026年6月3日,国务院办公厅发布《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》(国办函〔2026〕54号),围绕准入机制优化、全面加强监管、推动行业回归本源等核心领域提出系统性要求,标志着私募基金行业“强监管、防风险、促高质量发展”的政策体系进一步完善。这是继2025年1月国办发〔2025〕1号文件之后,国务院层面针对私募基金行业的又一纲领性文件,对行业生态将产生深远影响。

该文件的发布,意味着私募基金行业正从“野蛮生长”向“规范发展”深度转型。一方面,严格的准入管理和分类监管将加速行业出清,不合规机构将被淘汰,行业集中度有望提升;另一方面,对耐心资本的培育支持、对投早投小投硬科技的差异化政策、对并购基金的重点扶持,为合规经营、专业能力突出的头部机构创造了更为有利的发展环境。对私募股权机构而言,应深刻理解监管导向,主动加强合规建设,强化内控风控管理,聚焦主责主业,在规范中寻求高质量发展。

二、私募股权市场:募资端显著回暖

1.一级市场募资与设立活动显著回暖

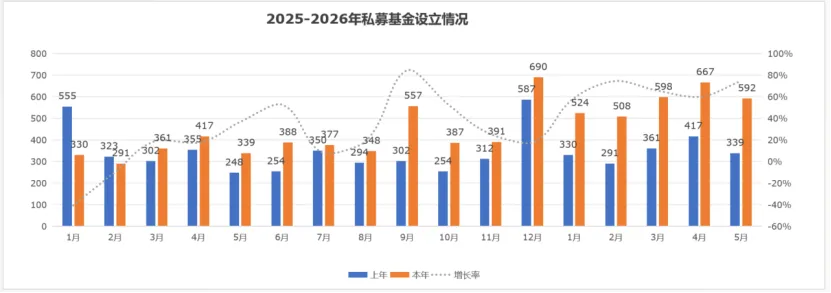

2026年5月,中国证券投资基金业协会完成备案的私募基金共计592只,其中私募股权基金123只、创业投资基金469只,创业投资基金数量占整体备案规模的比重达79%。对比数据来看,备案数量相较2025年5月的339只增加253只,同比大幅增长约75%;环比2026年4月则回落75只,降幅约11%。整体趋势上,2026年开年至今私募基金新设数量持续高于去年同期水平,依托各项扶持政策加持,一级市场募资端保持较高景气度。

投资端呈现“量跌价增”态势,资金加速向头部项目集中。5月国内共发生股权投资事件568起,同比增长33.6%,环比下降16.5%;披露投资总额达768.63亿元,再次刷新近一年纪录,环比增长2.7%,约为2025年5月的4.22倍。

2.地方政府基金“万亿级”竞相布局

广东省:千亿级基金构建全链条投资体系

5月25日,广东省战略性新兴产业投资引导基金在广州正式启动。该基金总目标规模1,000亿元,首期注册规模500亿元,是广东首只永续经营的公司制省级政府投资基金。基金构建“引导基金—母基金—子基金”三级架构,覆盖人工智能与机器人、半导体与集成电路、新能源、高端装备、生物医药、海洋经济、数字经济七大垂直赛道,预计将带动万亿级产业投资基金集群。首批超过80家机构参与组建投资机构联盟,广东省委书记黄坤明、省长孟凡利出席启动仪式并为基金揭牌。

安徽省:制度化管理标杆

4月29日,安徽省人民政府正式印发《安徽省政府投资基金管理办法》,健全管理制度和监管机制。文件明确所有权、管理权、托管权三权分离,建立以实缴出资或实际投资金额为计费基础的管理费机制,管理费预提比例与绩效考评挂钩,鼓励计提风险准备金递延支付。创业投资类基金存续期明确放宽至20年,为科创企业提供更长期限的资金支持。

上海:科创策源基金落地

5月20日,上海科创集团与嘉定工业区集团联合发起设立的上海科创策源VC基金正式落地,首期规模10亿元。基金将围绕上海“2+3+6+6”现代化产业体系布局,重点支持集成电路、生物医药、人工智能等三大先导产业以及未来产业领域的项目投资,依托AIC(金融资产投资公司)、国资平台、险资等多元出资人,构建多层次创投生态。

广州:AI产业基金精准招商

5月11日,广州市人工智能产业发展办公室印发《广州市人工智能产业2026年工作要点》,明确提出2026年上半年组建完成人工智能产业投资基金,同步建立“薄弱环节清单+靶向招商计划”动态管理机制。工作目标包括:打造2个AI行业应用共性技术服务平台,培育40个垂直细分大模型,开放450个AI应用场景。

南京:“6+X”未来产业体系

5月7日,南京市发布《加快培育发展未来产业实施方案》,建立“6+X”未来产业培育体系,聚焦未来制造、未来信息、未来材料、未来能源、未来空间、未来健康六大方向,优先布局6G、原子级制造、细胞和基因技术、具身智能、生物制造、脑机接口等领域。方案提出到2030年未来产业规模突破1,000亿元,集聚1,000家生态企业。配套出台的《关于支持未来产业培育发展的若干措施》提出,建立以“尽职合规、责任豁免”为核心的容错机制,探索“白名单”制度,头部机构投资项目可免尽调、免责跟投,为早期投资提供制度保障。

三、基金架构设计与机制创新要点

1.出资结构与资金募集

政府出资纳入财政预算管理,不得硬性要求下级政府配套;未足额保障“三保”、政府债务还本付息的地区不得安排出资。创业投资类基金根据社会资本募集情况按比例同步出资,首期出资原则上在监管备案后3个月内到位。社会资金6个月未实缴可更换出资人,1年未到位政府出资可按程序收回,确保财政资金使用效率。

2.存续期与退出设计创新

存续期大幅延长:产业投资类基金最长15年,创业投资类最长20年,广东设立永续经营的省级引导基金。社保基金科创基金存续期最长18年,充分发挥“耐心资本”的长期资金属性,与科技创新规律高度契合。鼓励创业投资类基金科学设置估值调整、回购条款,政府出资收益可向社会资本适当让渡,提升对社会资本的吸引力。

3.管理费与激励机制

计费基础从认缴规模转向实缴出资或实际投资金额,管理费预提比例原则上不超过绩效考评最低等次对应比例。母基金管理人自管子基金时,政府出资部分管理费不得重复收取,降低多层嵌套成本。鼓励计提风险准备金,基金清算时根据政策目标完成情况递延支付;运作良好的基金可从政府出资超额收益中提取管理人奖励。

四、关键政策突破与市场化改革方向

1.取消注册地限制

国办1号文件明确“鼓励取消政府投资基金及管理人注册地限制”。四川省率先落实,四川发展科创基金在遴选子基金管理人时明确“子基金注册地应在中国境内”即可,不限制具体注册地,建立出资地与注册地收益分享机制,为全国提供了可复制的地方样本。

2.返投比例松绑

四川省明确“鼓励降低或取消返投比例”;安徽省规定综合政府出资比例、产业布局规划等因素合理确定区域占比,不再“一刀切”。返投比例的松绑有助于基金按照市场化原则优化项目选择,提升投资效率和回报水平。

3.容错机制建立

南京市建立以“尽职合规、责任豁免”为核心的容错机制,配套“白名单”制度,头部机构投资的项目可免尽调、免责跟投。安徽省绩效考评不以盈利为单一目的,不简单以单个项目或单一年度盈亏作为依据;注资国有企业方式设立的基金实行单列考评,不纳入所在企业考核范围,有效解决了“不敢投、怕担责”的制度性难题。

4.社保资金入市标杆

社保基金作为“耐心资本”的标杆性力量正在加速布局科创领域。四川社保科创基金首期规模200亿元,由全国社会保障基金理事会、建信金融资产投资有限公司、四川省科技创新投资集团等联合出资,重点投向航空航天、生物医药、先进材料等优势产业。2026年3月,该基金旗下三支子基金——四川发展科创股权投资基金、成都产投科创股权投资基金、四川振兴科创股权投资基金完成注册登记,累计规模达200.37亿元,标志着四川社保科创基金矩阵从顶层设计全面迈入实质性运作阶段。

据公开信息,江苏、浙江、上海等地亦在推进社保科创基金落地,全国社保科创基金网络正在加速成型。社保基金长期资金的属性与科技创新长周期、高风险的发展规律高度契合,其在科创投资领域的规模化布局,将为行业注入长期稳定的资本供给。

五、产业投向:硬科技与新质生产力成核心赛道

2026年5月,硬科技与新质生产力成为私募股权市场的核心投向。从政府引导基金的产业部署到市场化VC/PE的赛道选择,呈现出高度一致的聚焦态势:

人工智能:广州AI产业投资基金、上海AI基金已密集布局,关注AI算力、大模型、AI应用全产业链。

具身智能/机器人:广东智能机器人产业投资基金启动,特斯拉Optimus量产在即,国产替代空间巨大。

半导体/集成电路:广东省半导体及集成电路产业投资基金一期、二期持续发力,设备、材料、EDA等环节国产替代加速。

6G通信:南京6G产业先导区建设提速,下一代通信技术提前卡位。

细胞和基因技术/脑机接口/生物制造:南京未来产业布局前沿生物科技,抢占生命健康制高点。

量子技术/光子芯片:苏州未来产业天使基金布局颠覆性技术储备。

多地政府密集布局未来产业基金,立足区域产业基础、资源禀赋与创新优势,带动资本“投早、投小、投长期、投硬科技”,“6+X”未来产业体系正在加速形成万亿级产业投资集群。

六、并购市场:制度红利释放,硬科技并购多点开花

2024年9月中国证监会发布“并购六条”以来,并购重组市场政策效应持续释放。截至2026年4月底,上市公司披露资产重组3,422单,重大资产重组336单,112家上市公司通过并购重组筹划产业链上下游整合。资本市场制度的包容性与适应性显著增强。

5月12日,中微公司发行股份及支付现金购买杭州众硅电子科技64.69%股权项目取得证监会注册批复,成为科创板首单适用“简易审核程序”的并购重组案例。该项目从受理到取得批复用时不到10个工作日,大幅压缩了审核周期。杭州众硅是国内少数掌握12英寸高端化学机械抛光(CMP)设备核心技术并实现量产的企业,此次并购补齐了中微公司在湿法工艺领域的短板,形成“刻蚀+薄膜沉积+量检测+湿法”四大前道核心工艺协同能力。

简易审核程序的实施和标杆案例的落地,标志着科创板并购重组制度改革红利在“硬科技”领域实现实质性突破。对私募股权机构而言,应重点关注“并购六条”政策红利下的硬科技领域产业协同机会,以及央企重组聚焦“卡脖子”环节、地方国企产业化整合中蕴含的大量投资机会。

七、IPO退出端:北交所成主渠道,港股窗口开启

1.A股IPO:北交所主导,发行定价理性

截至2026年5月30日,A股共有IPO在审企业298家。其中,北交所在审企业占比最高,约56%;沪深交易所各板块合计占比约44%。从财务指标看,在审企业最近一年扣非后归母净利润平均值为1.74亿元,中位数为0.94亿元。

值得关注的是板块分化特征显著:沪深主板在审企业净利润中值分别为4.19亿元和3.07亿元,36家主板在审企业净利润均高于1亿元,体现了主板大盘蓝筹的定位;科创板由于未盈利企业占比近47%,在审企业净利润中位数仅为0.15亿元,科创属性突出;北交所在审企业净利润中位数0.82亿元,其中93%的企业净利润高于5,000万元,体现服务专精特新企业的定位。

从区域分布看,深圳以21家在审企业排名全国第一,东莞和北京各有20家紧随其后;长三角的上海、苏州、杭州分别有19家、18家和15家,排名四至六位。行业分布上,计算机、通信和其他电子设备制造业以47家稳居第一,通用设备制造业和专用设备制造业分列二三位,硬科技企业仍是IPO主力。

2.港股IPO:医疗健康与AI科技双主线爆发

当前港股IPO申报政策趋于宽松,市场流动性充裕,对私募股权机构而言,应积极把握港股IPO政策红利和时间窗口,重点布局赴港上市项目,挖掘PRE-IPO、基石投资、锚定投资等优质机会,特别是医疗健康、AI科技、硬科技等热门赛道。

八、核心结论与投资策略

聚焦硬科技与前沿赛道

围绕人工智能、具身智能/机器人、半导体/集成电路、6G通信、细胞和基因技术、脑机接口、生物制造、量子技术等核心赛道进行深度布局,把握科技自立自强和产业升级的历史性机遇和Pre-IPO投资机会。

紧抓港股IPO窗口

当前港股IPO申报政策趋于宽松,市场流动性充裕,私募股权机构应积极筛选优质成熟标的,布局赴港上市项目,重点挖掘PRE-IPO、基石投资、锚定投资等优质机会。

把握并购整合机会

关注“并购六条”政策红利,挖掘硬科技领域产业协同机会;科创板简易审核程序的落地将加速硬科技并购节奏,央企重组和地方国企整合蕴含大量投资机会。

把控项目风险

对高估值标的保持理性审慎,深度核查企业技术壁垒和商业化落地能力,优先甄选估值合理、基本面扎实的优质项目,以长期主义视角分享中国科技创新和产业升级的时代红利。

结 语

2026年5月,中国私募股权与并购市场在国家战略引领下呈现高质量发展态势。“耐心资本”的制度框架加速成型,中美战略稳定关系为外部环境注入确定性,北交所和港股双通道退出格局日趋成熟。6月初国务院发布的国办函〔2026〕54号文件,进一步明确了“强监管、防风险、促高质量发展”的行业主线,合规经营、专业能力突出的头部机构将迎来更为有利的发展环境。私募股权机构应深刻理解监管导向,主动加强合规建设,高度聚焦硬科技与前沿赛道,把握政策红利与市场化改革机遇,同时严控项目风险,深度核查技术壁垒与商业化能力,以长期主义视角布局新质生产力,分享中国科技创新与产业升级的时代红利。

关注我们

微信号|qhifund

点赞 点分享 点推荐

是对我们最大的鼓励