Tesla 估值争议全解析:市场到底在为什么买单?

一家年销不到 200 万辆的公司,市值凭什么碾压年销千万辆的丰田和大众?

这不是一道算术题,而是一道关于”预期”的命题。

2026 年,Tesla 全球交付量大约 180 万辆,丰田超过 1000 万辆,大众集团也在 900 万辆上下。但把市值拉出来一比,画面就很不一样了——Tesla 约 8000 亿美元,丰田约 2500 亿,大众集团只有 600 亿左右。

销量不到丰田的五分之一,市值却是丰田的三倍多。

如果你觉得这说不通,那是因为你还在用传统车企的逻辑看 Tesla。问题是,市场早就换了一套算法。

一、销量不是 Tesla 估值的全部答案

传统车企的估值模型,本质上就一个公式:

年销量 × 单车利润

通用、福特、丰田、大众,过去几十年都是这么被定价的。毛利率 10%-15%,一辆车赚几千到一两万美元,乘起来就是公司的价值区间。清楚、直观,也没什么想象力。

到了 Tesla 这里,华尔街用的是另一个公式:

汽车业务价值 + 能源业务未来利润 + FSD 软件利润 + Robotaxi 网络利润 + Optimus 机器人的潜在价值

后面几项还不是已经实现的利润,而是市场提前”定价”进去的未来预期。

打个比方:传统车企像一栋已经投入运营的写字楼,租金收入可预期,估值也就锁定了。Tesla 更像是一栋在建的写字楼,底下通了地铁,隔壁在规划商圈,顶层还预留了扩建空间。你愿意出多少钱,取决于你认为那些规划最终能兑现多少。

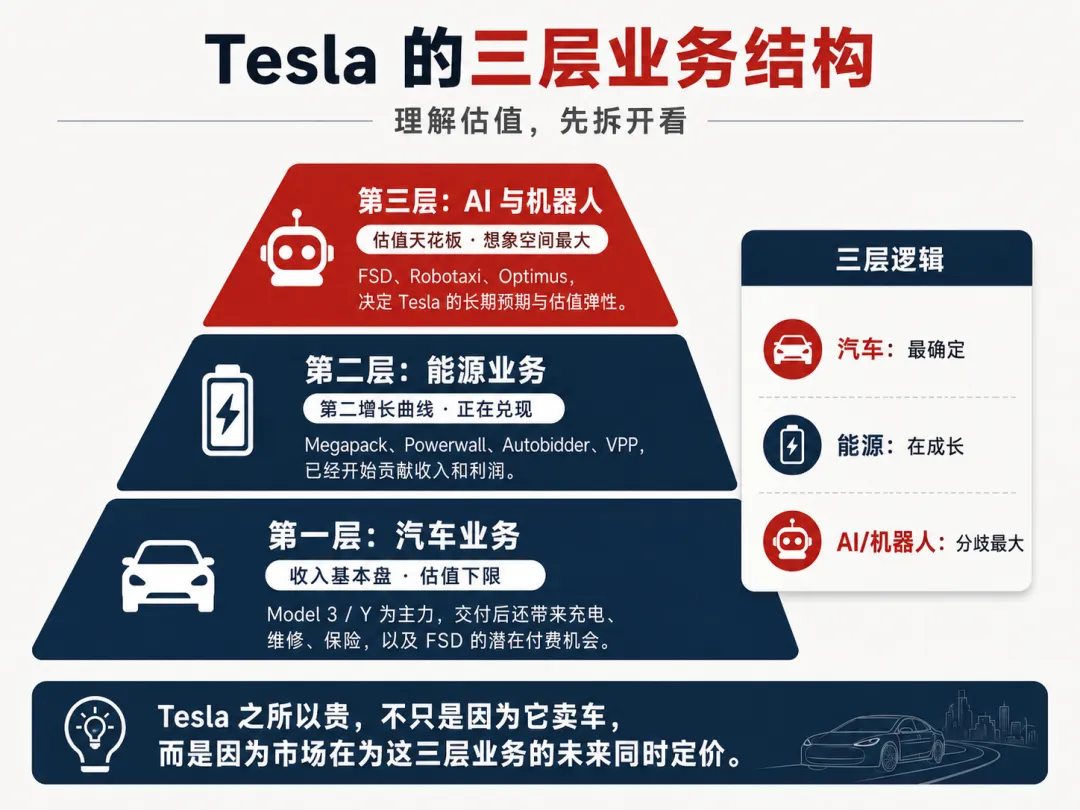

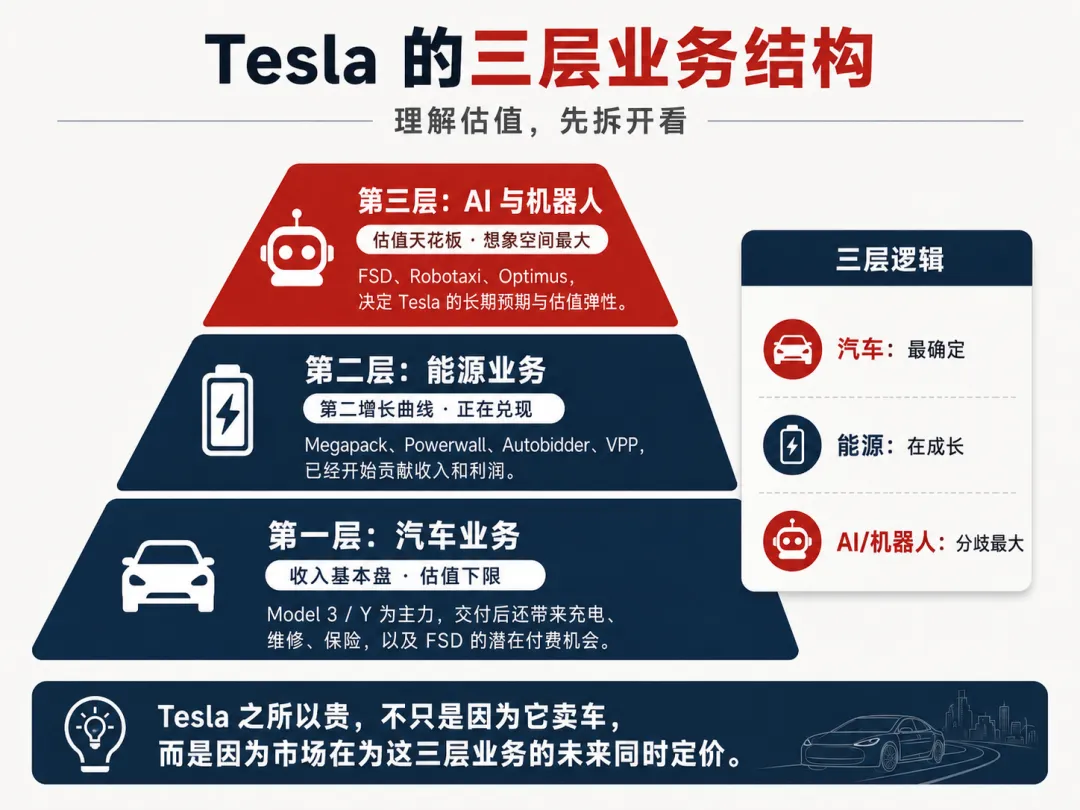

二、Tesla 的三层业务结构

理解 Tesla 的估值,需要先把它的业务拆成三层来看。每一层的确定性不同,对估值的贡献也不同。

第一层:汽车——估值的基本盘

Model 3/Y 是绝对主力,S/X 和 Cybertruck 覆盖高端和个性化市场。整车销售仍然是收入的主要来源。

但 Tesla 卖车和传统车企卖车,有一个关键区别:交车之后,故事才刚刚开始。

每交付一辆 Tesla,同时意味着:

-

一位潜在的 FSD 软件付费用户——这是高毛利的纯软件收入 -

一个充电、维修、保险等全生命周期服务的长期客户 -

一台持续采集真实道路数据的数据终端,数据反哺自动驾驶模型的训练 -

一辆未来有可能加入 Robotaxi 网络的运力资产

传统车企交付即结束,Tesla 交付即开始。这个区别很关键。

第一层业务目前最确定,也最成熟。它划定了 Tesla 估值的底线。

第二层:能源——正在兑现的第二曲线

提起 Tesla 的能源业务,不少人的第一反应还停留在”太阳能屋顶”。实际上,这块业务的形态已经比较完整了:

- Megapack

:面向电网和大型工业客户的集装箱级储能系统,在用电低谷时充电、高峰时放电,起到调峰和备电的作用 - Powerwall

:面向家庭用户的储能产品,停电时供电,也可以存储白天太阳能发的电供夜间使用 - Autobidder

:能源交易管理软件,根据电价波动自动调度充放电策略 - 虚拟电厂(VPP)

:将大量分散的 Powerwall 串联统一调度,形成虚拟的发电能力

2025 年,Tesla 能源业务收入同比增长 27%,毛利率达到 29.8%,已经超过了汽车业务的利润率。

值得注意的是,能源业务复用了汽车业务在电池、电力电子和软件上的技术积累。相当于同一套研发投入,在两条业务线上产出价值。而且当汽车需求出现波动时,能源可以提供独立的增长支撑。

这不是一个PPT阶段的故事,是一条已经开始贡献收入和利润的增长曲线。

第三层:AI 与机器人——争议的焦点

这一层的确定性最低,但想象空间也最大。

Tesla 的”机器人战略”包含三个方向:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

这三者的底层能力是相通的:让机器通过视觉感知理解环境,然后做出判断和执行。

自动驾驶汽车要解决的是”看见路况、判断路况、规划路径、控制车辆”。人形机器人要解决的是”看见场景、判断任务、规划动作、控制肢体”。问题结构高度相似,Tesla 的逻辑是:汽车积累的视觉模型、算力基础设施和工程能力,可以迁移到机器人领域。

这一层决定了估值的天花板,也引发了最大的分歧。看好的人认为这是下一代平台级机会,看淡的人认为这是尚未兑现的愿景。

三、传统车企的估值天花板

明白了上面三层,再看丰田、大众、通用,就知道它们的估值为什么长期被”封顶”了。

核心收入来自一次性硬件销售,交车之后保养和配件收入有限。想增长只能卖更多车,但全球汽车市场早已是存量博弈。毛利率长期在 10%-15%,重资产行业的固有特征决定了这个天花板很难突破。而软件业务的毛利率通常在 60%-80%——如果 Tesla 把 FSD 和 Robotaxi 做成规模,利润结构将完全不同。

更关键的是,传统车企的未来和过去不会有本质区别。明年卖的车可能更好,但商业模式不会变。没有意外,就没有溢价。Tesla 提供的是一种”未来可能长成什么样”的叙事——叙事能否兑现另说,但想象空间本身就是估值溢价的来源。

四、溢价背后,赌注尚未兑现

需要指出的是,Tesla 高估值所依赖的几个核心假设,目前仍存在显著不确定性。

FSD 的商业化已经推进多年,但产品名称至今仍包含”Supervised”——意味着驾驶员必须全程保持注意。距离真正的无人驾驶还有多远?目前没有明确的时间表。

Robotaxi 的挑战不仅在于技术。运营一个无人出租车网络,还需要解决安全合规、保险制度、车辆调度、日常维护等一系列问题。Waymo 在旧金山运营多年,至今未能证明其商业盈利能力。造一辆能自动驾驶的车,和运营一支赚钱的无人车队,是完全不同维度的挑战。

Optimus 的情况类似。在 Tesla 自家工厂里完成受控环境下的搬运测试,和面向外部客户提供商业化的机器人服务,中间的跨度非常大。灵巧操作、长时间可靠性、制造成本、客户付费意愿——每一个环节都需要独立验证。

换句话说,Tesla 估值溢价最大的来源,同时也是它最大的风险敞口。 市场提前定价的”未来利润”,兑现了是远见,没兑现就是泡沫。

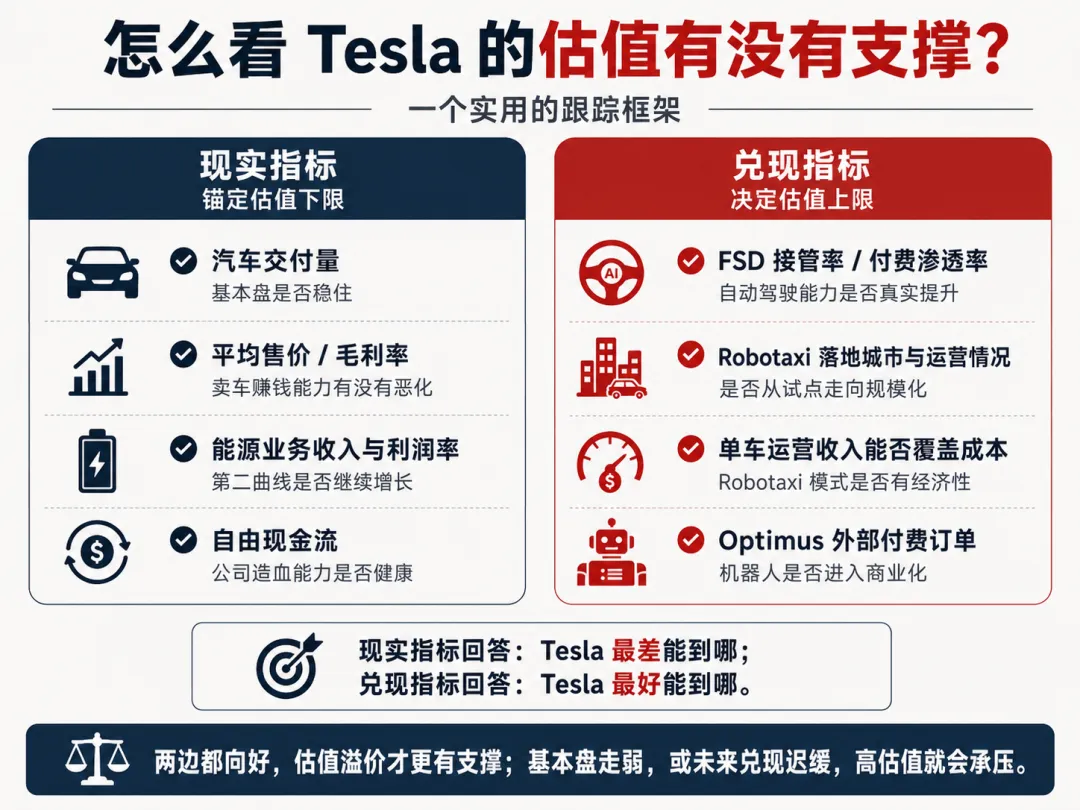

五、一个实用的跟踪框架

与其争论”Tesla 到底值不值这个价”,不如建立一个可跟踪的分析框架。我自己的做法是盯住两个维度。

现实指标——锚定估值下限:

-

汽车交付量、平均售价、毛利率趋势 -

能源业务收入增速和利润率变化 -

自由现金流是否持续为正

兑现指标——决定估值上限:

-

FSD 的人工接管率是否在下降?付费渗透率是否在提升? -

Robotaxi 是否在更多城市实现无安全员运营?单车运营收入能否覆盖成本? -

Optimus 是否获得了外部客户的付费订单?

现实指标回答的是”Tesla 最差能到哪”,兑现指标回答的是”Tesla 最好能到哪”。两者都向好的时候,估值溢价有支撑;现实指标走弱或兑现指标长期没有进展,高估值就会面临压力。

结语

Tesla 之所以比传统车企贵,不是因为它的车本身值更多钱,而是因为市场在为”它未来可能成为什么”定价。

这个定价是否合理,取决于你分别给 FSD、Robotaxi 和 Optimus 多少成功的概率。不同人的答案不同,所以才有分歧,才有交易,才有市场。

但有一点可以确定:分析 Tesla,只盯着汽车销量是不够的。就像 2008 年只看 Mac 销量来判断苹果的价值,你会错过随后 iPhone 带来的整个时代。

只不过这一次,市场究竟是提前看见了未来,还是在乐观情绪中再一次高估了兑现的速度——这个问题,恐怕还需要时间来回答。