飞机航材贸易系列(九)——航材市场的核心赛道之USM(II)

嗨,小伙伴,🦊狐狸姐姐又来狐说霸道了!

USM和退役飞机拆解之间的价值逻辑的话题本来计划下周写,但被2026年6月12日凌晨“海航技术”公众号的文章《海南自贸港首架飞机拆解项目揭牌仪式顺利举行》吸引,根据该报道,6月12日下午,海南自贸港首架飞机拆解项目揭牌仪式在海南海口飞机维修机库内隆重举行,此次拆解机型为一架空客A320飞机,由新海航旗下大新华飞维承接。

相约不如偶遇,那就提前聊聊“USM和退役飞机拆解之间的价值逻辑”吧!

Source:“海航技术”公众号

这一里程碑业务的落地绝不仅仅是物理层面上的飞机拆解,它的启动标志着海南自贸港正式打通了“飞机维修-改装升级-整机拆解-航材循环”的全业务链条,彻底补齐了航空维修产业与资产处置的关键一环。在《海南自由贸易港建设总体方案》的宏观政策红利下,这一突破将助力自贸港临空产业向高端化、全链条、循环化转型升级,为区域航空产业高质量发展注入全新动能。

详细的政策梳理,在2025年12月26日的海南“封关”相关政策文件的解读——对飞机MRO及航材贸易的影响”的小作文已经详细论述,此处不重复论述,谢谢!

🦊狐狸姐姐说在文首:退役飞机的拆解,并不是飞机生命价值周期的终结,是高价值USM重获新生的起点。这是一场基于严苛适航法规、复杂残值估值模型以及重资本运作逻辑的金融与技术交响乐。咱们今天以海南自贸港首单飞机拆解项目为战略切入点,结合最新的国内外权威适航监管法规、国际航空评估机构的底层数据以及企业案例,聊聊退役飞机拆解现场背后的宏观驱动力、核心资产估值体系以及合规化运作的重资产逻辑。

一、全球”USM与退役飞机拆解”宏观数据

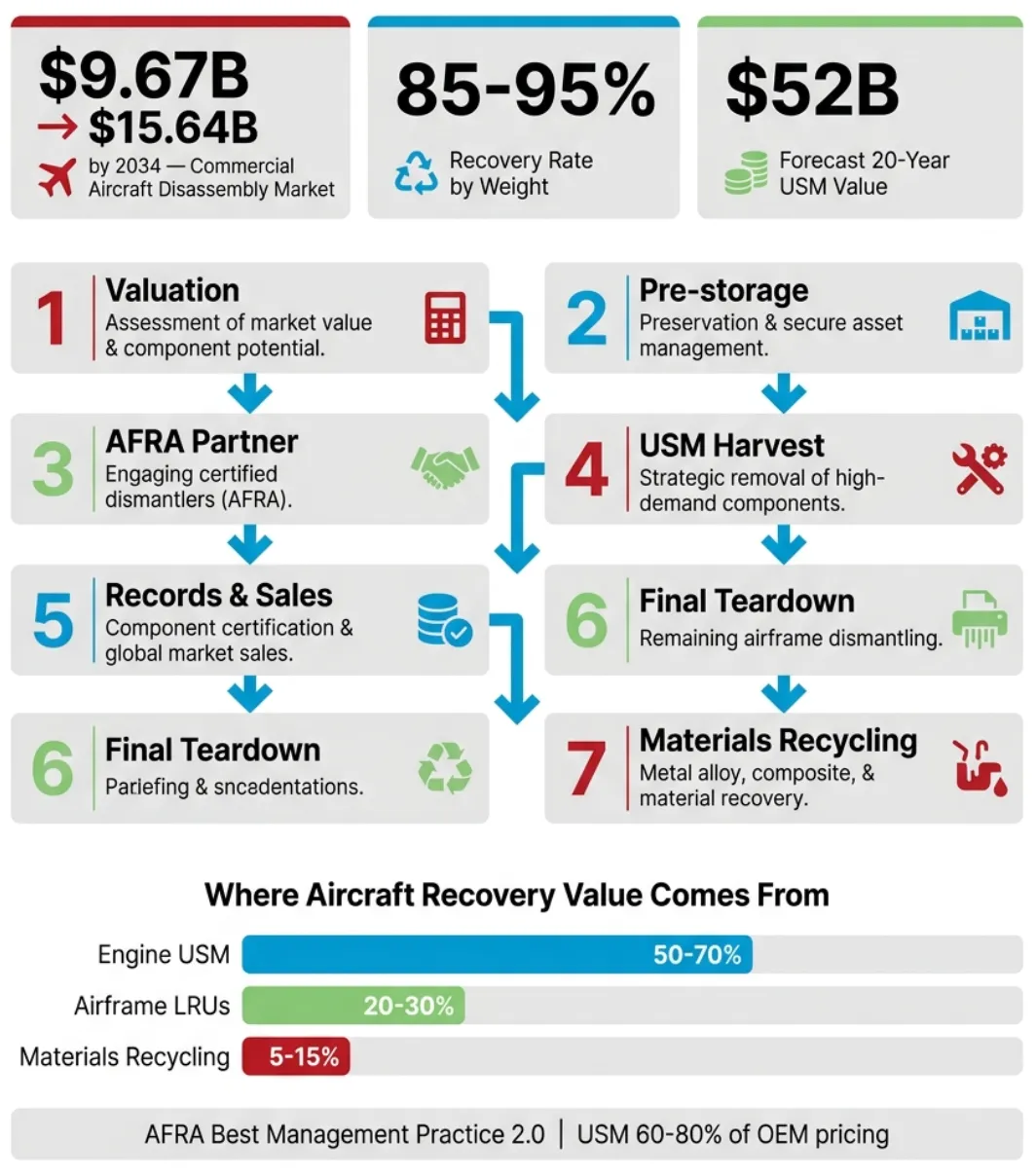

退役飞机拆解并非简单的废品回收,而是具有极高经济附加值的循环经济产业。根据国际物资回收协会(Investment Recovery Association)引用的行业权威预测数据,全球商业航空器拆解与回收市场规模正处于爆发期,预计将从2026年的96.7亿美元强劲增长至2034年的156.4亿美元,复合年增长率达到6.20%。同时,Airbus通过其全球市场预测系统指出,在未来二十年内,全球二级市场将产生价值约520亿美元的USM。

Source:Invrecovery

二、触发飞机拆解的价值逻辑

拆解一架主流飞机,绝非一个由于“飞机不能飞了”而作出的被动决定,而是资产所有者在精密测算经济学拐点后,作出的战略止损或收益最大化选择。在航空资产管理领域,这一决定性拐点通常被称为“维修悬崖”(The Maintenance Cliff),这个名词小伙伴要记住哦,新知识 。

。

2.1 维修悬崖:无法覆盖的资本性支出

随着飞机机龄的增长,其操作经济性逐渐受到侵蚀(锯齿衰减原理之前聊过,此处不赘述),随之而来的是一系列日趋昂贵且由日历时间或飞行循环硬性驱动的定期检查与大修。当这些强制性的资本支出超过了航空器本身的剩余市场价值或其未来在航线上的运营现金流净现值时,拆解便成为唯一理性的财务出口。

以下几个核心维护事件构成了典型的“维修悬崖”:

-

机身结构检:对于大型客机或大客舱公务机而言,例如10/12年级别的重大结构性检查需要进行深度的机体分解、蒙皮剥离与腐蚀疲劳探伤。这一过程不仅耗费大量人工,可能耗资数十万至数百万美元,更会导致长达数周甚至数月的停场时间,造成严重的收入损失。

-

起落架大修:飞机的起落架通常受到极其严格的日历寿命限制。然而,从技术经济学角度来看,起落架的拆解时机大有学问。虽然航空公司为了最小化每飞行小时或飞行循环的摊销成本,往往倾向于将起落架的使用寿命拉满至10年,但实际数据显示,起落架的金属腐蚀率在服役8年后呈指数级上升。在第8年时拆下,报废部件极少,其USM剩余价值极高;而若拖延至10年,高昂的废品率与超限维修成本将直接抵消其残值。这种技术细节直接主导了起落架是否提前进入拆解市场的决策。

-

发动机大修:发动机核心机的性能恢复与LLP的更换是飞机生命周期中最昂贵的单项绝对支出。当一台状态尚可、仍有大量“绿时”(Green Time)的发动机挂载在一架机身即将面临昂贵定检的老旧飞机上时,资产所有者面临的关键决策是:继续投资整架飞机以维持其“使用价值”,还是将整机出售变现,提炼出高价值的发动机残值。通常情况下,拥有大量绿皮时间的可用发动机比即将到期的发动机拥有高得多的残值变现能力。

2.2 租赁附带价值模型的实证分析

在全球超过25000架的商业喷气式机队中,超过40%的飞机由飞机租赁公司持有。由于飞机的产权与使用权分离,航空资产在进入二手市场或拆解市场前,必须经过严密的“租赁附带价值”(Lease-Encumbered Value, LEV)评估。

LEV意见的形成需要深入获取租赁合同的财务细节。如果资产所有者(租赁公司)面临一架租约即将到期的飞机,他们会用现金流折现模型进行推算:

-

计算未来租金收入的现值加上期末假设残值;

-

预测后续维修事件(如换发、大C检)的资本支出;

-

核算承租人缴纳的维修储备金余额以及退租补偿;

将上述继续作为整机租赁运营的综合收益,与立刻进行整机拆解并分销航材的净现金流(扣除拆解成本、运输成本与分销佣金)进行对比。如果分析显示,在“维修悬崖”之前,整机拆解变现能够带来比继续带租飞行更高的财务回报,飞机所有人便会毫不犹豫地切断其飞行使命,将其送入有授权拆解车间进行拆解进入生命周期的USM阶段!

三、拆解后的变现逻辑

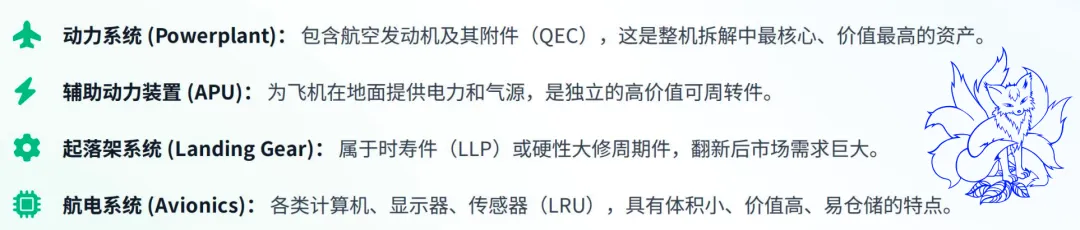

在拆解现场,一架完整的飞机被系统性解体,转化为分布式全球USM库存。拆解估值是一门融合了桌面数据追踪、技术状态分析和市场供需折现的精确测算,飞机的残值高度集中在三大核心板块:发动机、高价值重型组件以及机身附件系统。

3.1 核心资产:发动机价值

对于老旧或面临退役的飞机,其残值往往压倒性地集中于其挂载的发动机上,确切地说,是集中在发动机当前的“维修状态”与剩余寿命上。发动机在USM市场上的残值:

A. 剩余绿时价值

如果一台发动机拆下后不再打算进行昂贵的车间翻修(Shop Visit, SV),而是作为“备用发动机”直接出租或出售,直到飞完其剩余寿命再报废,那么它的金融价值完全由其“绿皮时间”决定。IBA的底层计算逻辑如下:

B. LLP残值

当一台发动机被彻底“肢解”进入零部件市场时,最核心的商品是压气机盘、高压涡轮(HPT)叶片、涡轮轴等受严格飞行循环限制的LLP。其公允价值根据已消耗寿命进行严格的线性折旧:

3.2 重型组件与机身附件

除了发动机,机身其他部分的重型组件与附件构成了USM贸易的丰厚利润池。全球顶尖的航材供应商在这一领域展示了惊人的“提炼”能力,诸如波音737-800或空客A320这样的成熟窄体机的拆解中,通常可以“收割”一千多个独立部件。

🦊狐狸知道的2025年拆解的某A320(租期末现状退租后拆解),共收获一千两百多个可变现的AR状态USM,除发动机之外的“含电子系统的机身&主要部件(APU和起落架)”卖了四百多万美金。(今年应该卖不上这个价格了,去年应该是价值顶峰了,哈哈! )

)

3. 3 “碳资产”的红利

在当下的国际资本市场与飞机租赁行业中,ESG合规已经不再是一项停留在企业宣传册上的公关口号,而是实实在在影响资产估值折现率、融资成本甚至银行授信规模的核心量化指标。将退役飞机拖进拆解厂,不仅仅是在盘活“实物资产盘”,更是在挖掘巨大的“碳排放资产盘”。

飞机拆解回收废旧航空材料对碳减排具有压倒性的优势。以航空航天工业最核心的材料——铝合金为例:通过拆解熔炼使用的再生铝合金,其冶炼能耗仅仅约为 6 至 10 兆焦耳/千克(MJ/kg),其对应的碳排放因子仅为极低的 0.8 千克二氧化碳当量/千克(kg of CO2e/kg)。相比之下,如果是从矿石开采开始生产全新的原铝,其极其耗电的电解工艺将导致能耗狂飙至 260 MJ/kg,碳排放因子更是高达 14.5 kg of CO2e/kg。在逐渐成熟的国际碳排放交易市场中这种合规的拆解行为不仅仅是在回收铝锭实物的“废铁价”,更是通过碳排放的核减获取了直接的金融补贴收益。

3.4 拆解估值的风险点

四、重资产运作逻辑

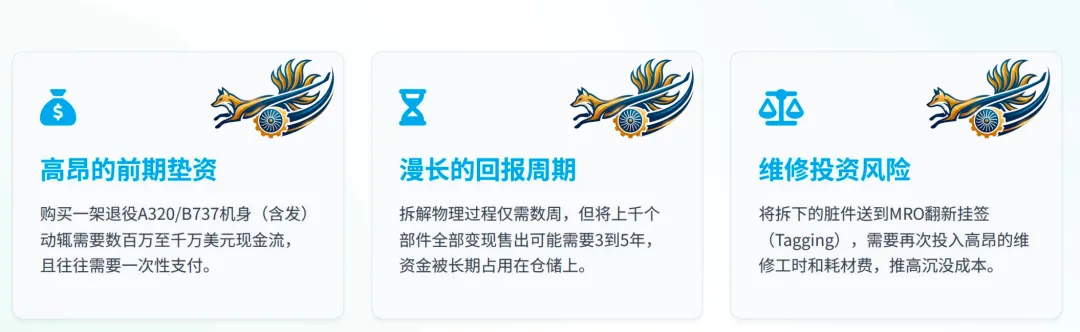

飞机拆解项目的成功落地,表面看是持证维修技术的胜利与大锤电锯的轰鸣,深挖之下,实则是重资金池沉淀与极强流动性管理能力的极限拉扯。USM航材市场本质上是一个披着高科技与适航外衣的高端金融现货市场。

第一阶段:资产获取

第二阶段:物理拆解

第三阶段:现状出售\适航恢复

第四阶段:全球分销与风险溢价

【这部分后续拆分解读,敬请期待!】

五、小结

退役飞机的拆解,是飞机数十载漫长飞行生命的终点站,更是一个交织着严密适航法理底线、精密估值数学模型、绿色碳中和愿景以及重资本极度高效流转的金融资产再生工厂。面向未来,随着全球以及国内机队老龄化浪潮的加速逼近,数以千计的空客A320ceo、波音737NG以及老旧的宽体双通道客机将不可避免地走向其生命周期“维修悬崖”的后半程。在这个技术与资本深度捆绑的核心赛道中,唯有深刻理解并始终敬畏飞机资产残值变现背后的估值密码、适航红线与重资产运作逻辑的顶级玩家,才能在航空周期的剧烈起伏中立于不败之地。

小伙伴,咱们下期见啦!

文末,无偿帮好友做个宣传:

【2026商用飞机拆解与二手航材管理研讨会】

好友公司主办的活动,每年都要参加,会议内容设置完善,嘉宾演讲阵容强大,无论是想学习行业知识,还是结交行业资源,都是不二选择,咱们11月,成都见!

【会议通知】2026商用飞机拆解与二手航材管理研讨会将于11月在成都举行