重磅!AI 散热引爆 SiC 新市场,行业迎来历史性拐点

过去市场聊 SiC,目光始终锁定新能源汽车赛道。但长江证券最新重磅研报抛出颠覆性逻辑:AI 芯片散热正在催生 SiC 全新千亿增量市场,叠加新能源车基本盘,碳化硅正式进入「算力 + 车载」双轮驱动高增长周期;供给端海外产能出清、国内衬底技术全面突破,产业链话语权加速向国内转移,行业历史性拐点已确认。

一、痛点爆发:AI 芯片功耗破千瓦,硅中介层走到物理极限

大模型迭代直接推高算力硬件功耗天花板。当下高端 AI 芯片满载功率轻松突破 1000W,单芯片局部热密度堪比数十台取暖器集中在指甲盖大小区域,散热难题已成制约算力释放的核心瓶颈。

在台积电 CoWoS 先进封装架构中,传统硅中介层是芯片散热核心载体,但硅材料热导率仅 150W/m・K,面对千瓦级功耗,导热能力已经逼近物理上限,衍生多重行业痛点:

算力降频:芯片温度持续走高,厂商被迫限制主频,服务器算力利用率大打折扣;

良率受损:高温引发基板翘曲、锡球开裂、层间分层,高端多芯片封装报废成本极高;

运营成本暴涨:数据中心散热功耗激增,PUE 持续恶化,电费压力翻倍上涨。

市场急需全新导热材料破局,SiC(碳化硅)顺势站上产业风口。

SiC 为何是 AI 散热最优解?

作为第三代宽禁带半导体核心材料,SiC 热导率高达 370-490W/m・K,是硅材料的 3 倍以上,同时热膨胀系数与硅芯片高度匹配,完美解决高功耗场景下导热、形变、耐高温三大难题:

高效均热:搭载 SiC 中介层后,芯片工作温度可显著下降,大幅减少散热配套投入;

封装稳定:高刚性抑制高温翘曲,先进封装良率显著提升;

带宽升级:支持高深宽比通孔,互连密度提升 5 倍,同步优化芯片数据传输效率。

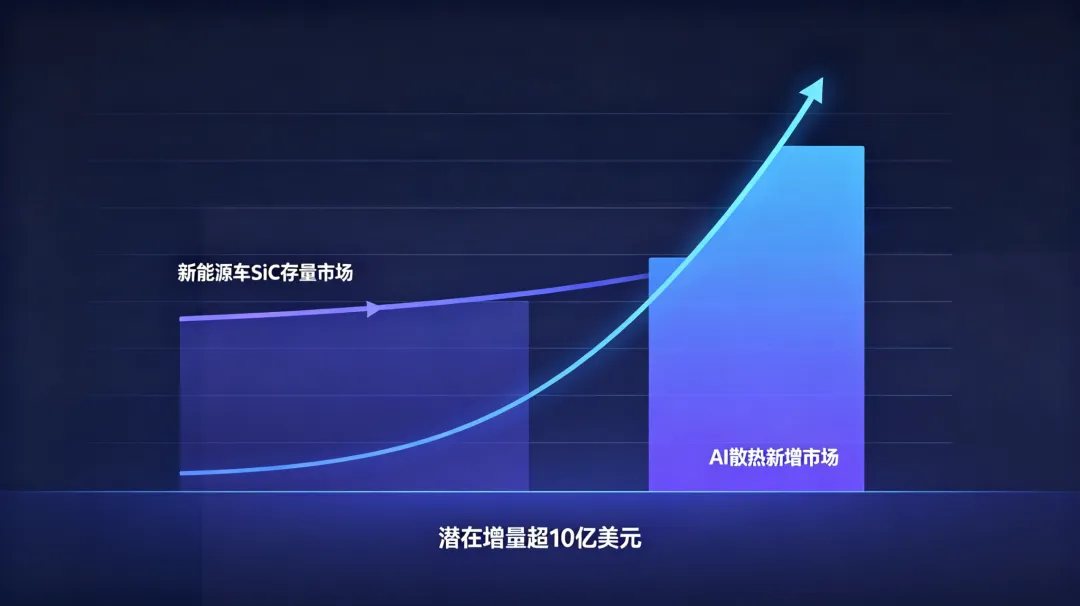

二、空间测算:CoWoS 封装带来超 10 亿美元潜在增量,第二增长曲线成型

长江证券测算,台积电 2026 年 CoWoS 封装月产能将达到 100 万片,随着英伟达、各大云厂商推进高功率 AI 芯片落地,SiC 中介层方案渗透率将快速爬坡。

保守假设 30% 封装产能采用 SiC 散热方案,对应全球潜在市场空间超 10 亿美元。

这是 SiC 行业继新能源汽车之后,开辟的全新独立增量赛道,彻底改变产业需求结构:

✅ 第一增长极(基本盘):新能源汽车

800V 高压平台已成行业标配,SiC 电控、OBC、车载 DC-DC 渗透率持续上行,是行业稳定现金流底座;

✅ 第二增长极(爆发极):AI 算力散热

从 CoWoS 封装中介层,到 AI 服务器高压电源、固态变压器,全链路打开海量新增需求,远期市场规模有望比肩甚至超越车载赛道。

行业正式告别单一赛道依赖,进入「双轮驱动」高景气周期。

三、供给重构:海外产能收缩,中国企业掌握衬底主导权

需求端迎来扩容,供给端格局同步迎来颠覆性重构,国产替代迎来黄金窗口期。

海外巨头持续出清

此前主导全球 SiC 衬底市场的美国 Wolfspeed 深陷亏损、启动产能收缩,日本多家 SiC 材料厂商经营承压、逐步退出大尺寸衬底赛道,海外低效 6 英寸产能加速淘汰,全球供给缺口显现。

国内技术实现跨越式突破

尺寸突破:国内龙头天岳先进已成功攻克 12 英寸 SiC 衬底量产技术,追上全球顶尖工艺水平;

市占领跑:当前中国企业在 8 英寸 SiC 衬底全球市占率已超 40%,大尺寸、高良率产能持续释放;

全链完善:从衬底、外延、器件到配套设备,国内产业链闭环成型,客户覆盖特斯拉、英伟达、国内头部云厂商等全球大客户。

过去海外垄断 SiC 核心衬底的局面正在逆转,供应链主导权加速向中国转移,国内厂商充分受益需求爆发 + 进口替代双重红利。

四、核心投资逻辑总结

新增需求确定性极强

AI 高功耗芯片散热是刚性刚需,传统硅材料无替代方案,SiC 中介层、服务器电源需求将持续放量,打开行业长期成长天花板;

双赛道共振,周期弱化

新能源车打底、AI 算力增量爆发,平滑行业周期波动,SiC 进入持续高增长阶段;

国产替代进入兑现期

8 英寸衬底国内市占率突破 40%,12 英寸技术落地,海外产能收缩带来巨大进口替代空间,上游衬底企业优先受益;

产业拐点明确

需求扩容 + 供给重构双向共振,2026 年是 SiC 产业历史性拐点,当下是布局产业链核心环节的关键时点。

AI 算力浪潮不止带动 GPU、服务器需求爆发,更向上游传导至半导体材料底层变革。碳化硅不再只是新能源车的配套材料,更是支撑下一代 AI 算力落地的「散热基石」。

需求端双轮驱动、供给端国产崛起,属于 SiC 产业的黄金时代,才刚刚开启。