涨了,但没完全涨?PA6市场正在上演一场危险的背离

近期化工市场最引人注目的品种之一,非PA6莫属。

上游硫磺价格持续飙涨,己内酰胺成本居高不下,PA6市场也在成本推动下出现波动。刚进入6月,PA6切片市场曾出现一轮探涨,聚合工厂低价惜售,下游少量补仓令市场交投氛围一度升温。

表面上看,这是一轮成本驱动的自然上行。但细究下去,一个值得警惕的问题正在浮现——价格上涨的逻辑,和终端需求的表现,正在走向背离。

价格背后的推力

这轮推涨,源头在硫磺。

2026年以来,国内硫磺价格走出了一条几近垂直的上行曲线。生意社数据显示,年初硫磺价格为3661元/吨,到6月8日已攀升至8033.33元/吨,年内涨幅达119.43%。而实际成交价格更为惊人——截至6月12日,镇江港、大丰港固体硫磺主流成交价已涨至最高11600元/吨,年内累计涨幅超210%,较2024年下半年低点上涨近10倍,创下2008年以来最强行情。

图源:证券时报

这场暴涨并非偶然。全球硫磺贸易体系中,中东贡献了约45%的硫磺贸易量,而霍尔木兹海峡自2月底通行受限后,海外货源到港周期显著拉长。与此同时,俄罗斯将硫磺出口禁令延长至6月底,欧洲转口货源基本断供。海关数据显示,2026年4月中国硫磺进口量仅29.55万吨,同比大幅下降72.39%,创下近年单月进口新低,港口库存较去年同期近乎腰斩。

硫磺的高价直接推高了己内酰胺的生产成本。隆众资讯数据显示,中石化华东纯苯挂牌价在5月底下调后仍维持在7700元/吨高位,6月第一周己内酰胺生产毛利已跌至-2720元,装置毛利为-340元。

原料端成本推升的压力实实在在地传导到了PA6切片市场。6月中旬PA6常规纺普通切片价格在11500—11900元/吨区间运行,部分优等品高端切片报价达到12100元/吨,较前一周有所上扬。

价格涨了,但市场却在变冷

然而,价格上行的另一面,是整个产业链正在经历一场前所未有的“寒热交替”。

6月上旬,PA6切片市场的走势并不流畅。生意社监测数据显示,PA6基准价从6月初的12300元/吨下跌至6月7日的11700元/吨,跌幅约4.88%。成本端己内酰胺价格同样在走弱,基准价从5月初的12887.5元/吨下滑至11100元/吨,5月单月累计下跌超6%。6月上旬的价格反弹,更多是硫磺成本驱动下的阶段性上探,而非需求回暖所支撑的持续行情。

更值得关注的是开工率的变化。隆众资讯数据显示,2026年6月上旬,国内PA6聚合产能利用率持续走低。5月底至6月初,PA6产能利用率为63.19%;6月5日至11日当周,进一步降至62.56%,产量也从前一周的11.75万吨减少至11.63万吨。对比3月下旬72.50%的产能利用率高点,降幅相当明显。

聚合工厂主动压降开工,背后是需求端的不振。卓创资讯数据显示,截至6月初,PA6样本企业平均库存水平已达到11.7天,部分企业库存量累计超过20万吨。库存高企、下游接货意愿不足,聚合工厂被迫以价换量,进一步放缓了对己内酰胺的采购节奏。

与此同时,PA6常规纺切片的行业利润已陷入深度亏损。隆众资讯测算显示,截至6月11日,以己内酰胺11500元/吨的华东液体现货价和PA6切片11500—11900元/吨的出厂价计算,PA6常规纺切片周均利润为-590元/吨。卖一吨亏一吨,正在成为不少聚合工厂的真实写照。

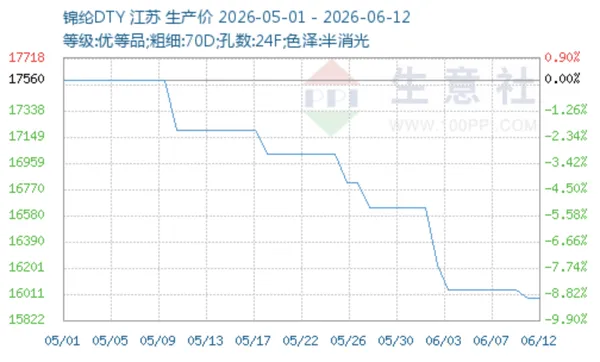

位于产业链更下游的锦纶丝市场,同样寒意明显。6月上旬,锦纶POY价格从14500元/吨跌至13800元/吨,周期跌幅达9.51%;锦纶DTY从16640元/吨跌至15980元/吨,累计下跌3.97%。整个6月上旬,锦纶长丝市场全线偏弱下行,下游仅维持刚需补货,大批量备货、提前囤货意愿极低,市场流通订单体量持续收缩。

隆众资讯在6月中旬的市场分析中指出,下游纺织市场处于传统淡季,订单跟进乏力,行业经营依旧承压。终端消费并未出现明显改善,下游工厂无扩产、增采动力,向上游的采购量持续收紧。

成本传导正在出现断层

任何一轮上涨行情,要想持续,都需要下游需求的配合。

当需求同步增长时,成本上涨可以向下游顺利传导,各环节共同消化更高的价格。当前,硫磺的暴涨确实传导到了己内酰胺和PA6环节,但再往下传导,却遇到了阻力。己内酰胺企业因亏损被迫减产,行业开工率已从高点回落。而下游锦纶纺丝和改性塑料企业同样面临需求疲软,缺乏采购加量的动力。

更深层的问题还在于供给端。长江证券研报指出,中国PA6总产能已突破850万吨大关,产量约700万吨,行业开工率被显著拉低,部分产能处于闲置或待投产状态,企业在市场寒潮中面临减产保价和产品向差异化、高端化转型的双重压力。

业内人士将当前市场局面概括为“成本高地”与“需求洼地”的夹缝——上游原料高企,下游订单冷淡,全产业链亏损加剧。隆众资讯分析师庄潇华直言,6至7月是传统纺织淡季,且汽车消费修复偏缓,PA6终端需求难有实质性回暖。

后市:6月谨慎,7月待察

对于6月剩余时间,PA6市场的核心矛盾——成本支撑与需求疲软的博弈——仍将持续。硫磺的高位运行给整个芳烃和下游产业链带来了较强的成本推升压力,纯苯和己内酰胺短期内难以大幅回落。这意味着PA6切片在成本面上仍有一定支撑,短期内大幅坍塌的可能性不大。

但进入7月,风险需要重新评估。卓创资讯分析师巩玉倩认为,己内酰胺6月跌势难改,纯苯市场面临国产供应增加和进口到港补充的双重压力,价格缺乏上涨动力。从需求端看,在“买涨不买跌”的心态及高库存压力下,下游备货意愿极低。一旦成本支撑进一步弱化,叠加下游需求持续疲软,PA6市场将面临更大的压力。

对于有生产刚需的企业而言,按需采购仍是合理选择,不宜因等待价格回落而影响正常生产。但对于计划大规模囤货的贸易商和下游企业,建议保持审慎。在市场情绪和真实需求出现背离的阶段,追高囤货面临的风险不容忽视。

写在最后

这一轮PA6市场最矛盾的地方在于:硫磺的暴涨是真的,成本的推升是真的,但需求的疲软同样是真的。

当价格上涨的底层逻辑来自成本驱动而非需求拉动时,市场的韧性往往大打折扣。下游订单能否好转,才是决定PA6市场能否真正走出困境的关键变量。

版权和免责声明

◆以上内容由专塑视界原创出品,未经授权,严禁转载。数据来源:证券时报、21世纪经济报道、生意社、隆众资讯、卓创资讯、同花顺iFind、长江证券研报等。

◆本文版权归专塑视界所有,业务合作、媒体采访、文章转载及建议敬请拨打专塑视界客服热线:18030158354。

◆专塑视界所提供的信息和数据仅供参考,并不构成对客户决策的直接建议。客户基于这些信息和数据做出的任何决策,由此产生的一切直接或间接损失及法律后果,均由客户自行承担,与专塑视界无关。

往期推荐 ·

☟☟☟

免费加入塑料群,

获得海量销售线索!

免费查物性、看报价、找求购信息

看塑化资讯、行情分析

欢迎下载【专塑视界APP】!

点击阅读原文,下载专塑视界APP!