市场洞察:Omdia:2026年Q1欧洲智能手机出货量3300万部,同比增长2% | 2026.06.06~06.12

MARKET INSIGHTS

市场洞察

01

Omdia:2026年Q1欧洲智能手机出货量3300万部,同比增长2%

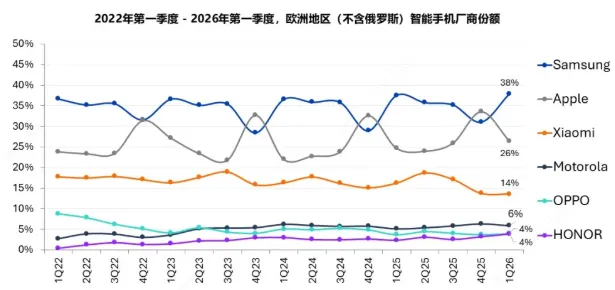

根据Omdia最新研究,2026年第一季度欧洲智能手机市场(不含俄罗斯)同比增长2%至3,300万部。尽管供应链成本持续上升,市场仍展现出一定韧性。

-

2026年Q1主要厂商表现

– 三星:出货1,260万部,同比增长3%,保持欧洲市场第一。Galaxy A16 4G的有效促销提升整体出货,抵消了Galaxy S26、A57和A37延期发布的影响。

– 苹果:出货880万部,同比增长9%。受益于iPhone 17系列强劲需求及iPhone 15、iPhone 16e在中端市场更广覆盖。在折扣力度和促销频次均低于往年的情况下仍实现强劲表现。

– 小米:出货450万部,同比下降15%,仍保持市场第三。ASP同比增长21%,Xiaomi 17与15T系列在法国、德国和西班牙市场表现强劲。

– 摩托罗拉:出货190万部,同比增长17%。受益于西班牙和葡萄牙市场快速扩张,以及在法国和意大利的持续推进。

– OPPO:出货130万部,同比增长9%。增长来自法国市场回归,以及罗马尼亚和波兰市场增长。

– 荣耀:位列第六,头部厂商中增长最快,出货量同比增长超60%。增长得益于产品线向更低价格段扩展。

信息来源:Omdia,https://mp.weixin.qq.com/s/rMWoJGBtk9jGOKG3_EC6aA

02

Counterpoint:2026年全球智能手机出货量预计10.8亿部,同比下降13.9%

根据Counterpoint Research最新智能手机市场展望追踪报告,2026年全球智能手机出货量将同比下降13.9%,降至约10.8亿部,创下2013年以来的年度新低,且下滑幅度已超出今年2月预测的12.4%。

-

品牌表现分化

– 苹果:Q1创3月季度营收新高,得益于iPhone 17驱动的强劲换机周期。2026年出货量预计保持基本稳定,2027年增长5%。

– 三星:Q1出货量基本持平,2026年预计仅下降4%,凭借稳定的设备供应与产品配置连贯性,显著优于行业均值。

– 小米:Q1出货同比下降19%,在头部五家厂商中跌幅居首,全年出货量预计下降28%,入门级市场商业模式面临挑战。

– 华为:Q1同比增长1%,是少数实现增长的中国品牌,得益于中低端市场主动采取的价格稳定策略。

– 传音:因业务高度集中在150美元以下市场,成为受冲击最明显的厂商之一,2026年出货量预计下降32%。

信息来源:Counterpoint Research,https://mp.weixin.qq.com/s/tuZIQzZRyVxuGY8GbfHCvg

03

IDC:2026年Q1全球腕戴设备出货量4705万台,同比增长2.2%

根据国际数据公司(IDC)最新发布的《全球可穿戴设备市场季度跟踪报告》,2026年第一季度全球腕戴设备市场出货量为4,705万台,同比增长2.2%。其中智能手表出货量3,703万台,同比增长4.8%;手环出货量1,002万台,同比下滑6.1%。

-

三大市场特点

– 手表走强,手环疲软:智能手表功能升级稳步增长,部分分流手环用户。手环受去年需求提前透支、存储成本抬升及入门手表价格下探影响,需求持续承压。

– 价位结构升级:百元美金以内入门产品靠刚需稳住出货量,300美元以上高端机型依托软硬件迭代及AI功能升级,增速突出。

– 区域发展分化:中国凭借新品发布与电商促销成为全球增长主力,美国及拉美受益换新与渗透率提升小幅增长。

-

全球腕戴市场TOP5品牌表现

– 华为:全球腕戴产品出货量登顶。时隔5年推出WATCH GT Runner 2深耕专业跑步赛道,手环11系列补齐入门价位空档。

– Apple:中国市场成为全球增长核心驱动力。提前落地多轮促销有效拉动终端销量,高端定价优势可更大程度消化上游涨价压力。

– 小米:智能手表表现优于手环品类。落地S5系列新品,持续加大中高端Watch 5铺货力度。

– 三星:全球主推Galaxy Watch8及8 Classic,整体出货受内部战略调整小幅收缩。

– 佳明:坚守专业户外运动赛道,加速产品迭代、拓宽大众消费产品线。

信息来源:IDC中国,https://mp.weixin.qq.com/s/vW4I8zyTMzFcqMh4B_I3Cg

04

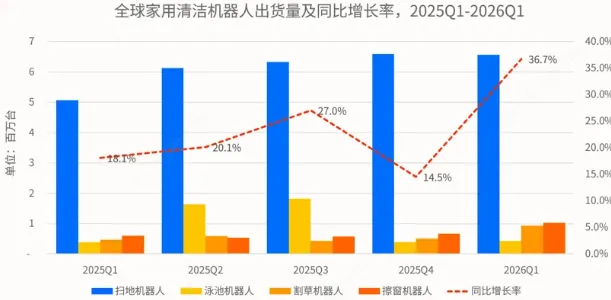

IDC:2026年Q1全球家用清洁机器人出货893万台,同比增长36.7%

根据国际数据公司(IDC)最新追踪报告,2026年第一季度全球家用清洁机器人市场出货893.6万台,同比增长36.7%。其中扫地机器人出货656.3万台,同比增长29.4%。

-

扫地机器人:三个市场三种打法

– 欧洲:出货量231.8万台,同比大增81.4%。德国、法国、意大利、俄罗斯、荷兰位列TOP5。国内头部厂商加大海运批量备货并扩建区域前置仓。

– 北美:出货量同比增长5.7%。iRobot本土份额持续下行,高端市场被中国品牌持续抢占。国产品牌加速进驻Target、Best Buy等主流线下商超。

– 中国:出货小幅上涨0.4%。2025年家电补贴透支前置需求,线上零售需求承压。企业集采有效对冲C端零售疲软。市场均价由422美元攀升至473美元。

-

割草机器人高速增长

– 一季度出货同比大涨97%,产业加速向高端化智能化迭代升级。

– 无边界激光导航机型已成市场主流,出货占比达82.5%。

– 头部国产品牌持续加码欧洲、北美核心市场,传统清洁龙头入局,中小尾部品牌加速出清。

– 激光雷达、驱动电机、动力电池及整机代工均实现国产化配套。

-

擦窗与泳池细分市场

– 擦窗机器人:出货102万台,同比增长68.9%,海外市场增长提速。国内”春节除尘”季节性刚需驱动。

– 泳池机器人:出货42.6万台,同比增长8.8%。无缆产品占比提升至66.7%,国产厂商份额加速提升

信息来源:IDC中国,https://mp.weixin.qq.com/s/sQ8gHz1E2D_U5RS65UQuDQ

05

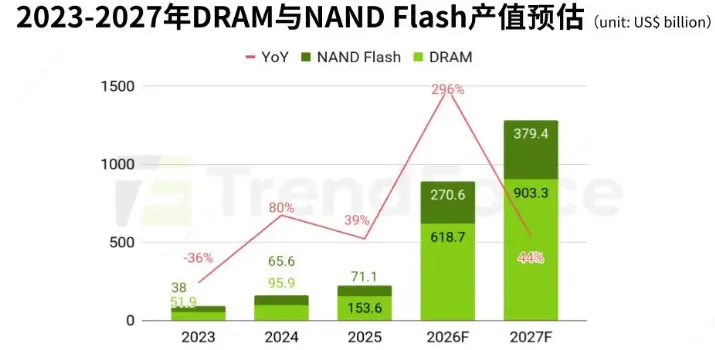

TrendForce:2027年全球存储器产值预计扩大至1.28万亿美元,年增约44%

根据TrendForce集邦咨询最新存储器产业研究,AI发展从大型模型训练转向以推理为核心的Agentic AI应用,驱动存储器需求结构性扩张,供给缺口短期无法补足,推升价格上涨。

-

市场整体预测

– TrendForce大幅上调2026年全球存储器产值至8,893亿美元(此前预估5,516亿美元)。

– 2027年产值预计上修至逾1.28万亿美元,年增约44%。

-

DRAM领域分析

– Agentic AI推理请求由单次转为持续循环,KV Cache需求随Context Window等比扩张,直接带动HBM与DRAM需求。

– 新一代AI服务器CPU与GPU配置由过去约1:8提升至1:4甚至更高(如NVIDIA NVL72采用1:2),扩大Server DRAM配置需求。

– HBM对晶圆耗用量增加,压缩Conventional DRAM可用产能,强化供应商对合约价话语权。

– 2026年DRAM产值上调至6,187亿美元,年增率达303%。

– 2027年DRAM产值预计进一步成长至9,033亿美元,年增46%。

-

NAND Flash领域分析

– 全球九大CSP合计资本支出预估2026年增长79%,投资逻辑从”按需扩容”转向大规模布局AI基础设施。

– AI Agent带动企业端使用量翻倍,重度用户Token消耗量暴增至四倍。

– SCM SSD、HBF、SLC/pSLC SSD等高性能SSD方案全面渗透AI推理、训练与代理工作负载各层次。

– 2026年全球NAND Flash产值达2,706亿美元,年增280.7%。

– 2027年产值预计进一步扩大至近3,794亿美元,年增40.2%。

信息来源:TrendForce集邦咨询,https://mp.weixin.qq.com/s/cYhoadtkMCrV9B-FDhAVow