彭博新能源财经分析全球储能市场现状与趋势

5月7日,彭博新能源财经(BloombergNEF)发布《储能迈入百吉瓦时代:你需要了解的三件事》观点文章,指出储能行业正处于蓬勃发展的时期,2014年以来年度部署量屡创新高,2025年全球储能新增装机容量首次突破100吉瓦达到112吉瓦。随着非锂电池市场份额不断扩大,固定式储能所采用的技术也将在本十年内发生变革。关键要点如下;

1、全球储能市场快速扩张,增速远超风能和太阳能

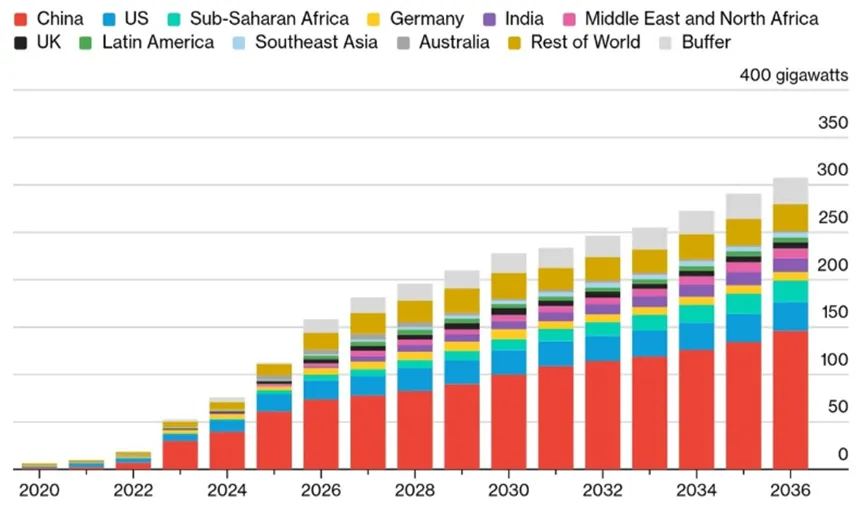

2025年,全球储能(不含抽水蓄能)新增装机容量达到了112吉瓦,较2024年增长了48%,电池装机总容量达到307吉瓦时。储能行业仅用了4年就将年度新增装机量从10吉瓦提升至100吉瓦以上,相比之下,太阳能和风能分别用了约8年和15年才达到这一里程碑。这一创纪录的增速凸显出市场动力日益增强和行业成熟度显著提升。

中国占据了全球一半以上的市场份额,占2025年全球新增装机容量的54%,紧随其后的是美国(16%)。澳大利亚的部署量较2024年增长了近六倍,这主要得益于有利的电力市场条件以及针对家用储能的新补贴计划。沙特阿拉伯通过引入中国供应商,在储能领域实现了对部分同类国家的跨越式发展。

储能年度新增装机容量正迅速接近太阳能。2025年,全球每增加6兆瓦的太阳能装机,就会相应增加1兆瓦的电池装机;这一比例较2016年(56:1)有了质的飞跃。随着储能扩张加速而太阳能增速放缓,预计到2026年,这一比例将进一步收窄至4:1。

BNEF预计,全球储能行业在未来十年将保持持续增长态势。成本持续下降、可再生能源渗透率提高、强制配储要求、竞价拍卖以及数据中心和电动汽车充电等新兴应用,预计将共同推动全球储能年度新增容量到2036年突破300吉瓦。

图1 2020–2036年全球储能新增装机容量(单位:吉瓦)

图1 2020–2036年全球储能新增装机容量(单位:吉瓦)

2、伊朗战争尚未对储能市场产生直接冲击

迄今为止,伊朗战争对储能市场的直接影响有限,这主要得益于中国在电池供应链中的主导地位。尽管如此,化石燃料价格飙升可能会产生多重连锁反应。在竞争性电力市场中,燃料价格上涨导致的日内价差扩大,将显著改善储能系统的盈利能力。此外,如果冲突导致零售电价持续上涨,更多的家庭和企业可能会效仿俄乌冲突后的欧洲,考虑安装屋顶光伏和电池系统以降低对电网的依赖。

然而,受油价飙升影响,部分设备的运输和制造费用可能会增加,从而潜在地推高项目总成本。该行业的任何利好因素都可能具有高度的区域性,且取决于各市场对能源安全的评估以及冲突的持续时间。

3、非锂电池化学体系开始受到关注

以磷酸铁锂(LFP)电池为代表的锂离子电池在电化学储能体系中长期占据主导地位。2025年,磷酸铁锂电池占全球年新增电池储能装机容量的90%以上。然而,这种市场动态预计将在2026年发生显著变化,长时储能(即时长在6小时及以上的储能系统)的年新增装机量预计将翻两番,达到2吉瓦。其中大部分新增容量将由非锂电池技术提供,且增长高度集中在中国市场。此外,其他市场的政策规定和采购项目也将在未来十年内支持这一多元化趋势。

BNEF预测,钠离子电池将开始在固定式储能领域占据一席之地。虽然目前该技术因规模较小而比锂电池更昂贵,但钠资源的丰富储量和规模效应扩大有望在未来降低其成本。多家技术供应商已在多个市场达成钠离子电池供应协议,宁德时代(CATL)已与北京海博思创公司签署了总计60吉瓦时的钠电池战略合作协议;而在美国,Peak Energy公司也与Jupiter Power公司签署了约5吉瓦时的供应协议,将在2027至2030年间部署。

(岳芳)

来源: Energy Storage Enters the 100-Gigawatt Era: Three Things to Know. https://about.bnef.com/insights/clean-energy/energy-storage-enters-the-100-gigawatt-era-three-things-to-know/

原创声明:本文为中国科学院武汉文献情报中心先进能源科技战略情报研究团队原创,未经原作者允许不得转载本文内容,否则将视为侵权。转载或者引用本文内容请注明来源,其中论文引用请标明文章作者和单位(中国科学院武汉文献情报中心)。对于不遵守此声明或者其他违法使用本文内容者,本团队依法保留追究权等。

感谢喜欢先进能源科技战略情报研究中心微信公众号的您能够持续保持关注,我们将继续和您一路同行。