AIDC供电产业链系列7:市场有多大,怎么研究这些公司

导读:同一个”AIDC供配电市场”,有人说2030年全球500亿美元,有人说2000亿。这不是谁算错了,是大家用的尺子不一样。

这是这个系列的最后一篇。前六篇从一度电的旅程出发,走完了四层架构、拆解了横跨四层的SiC、讲了能源侧的SOFC。这一篇把所有线索收拢,回答两个总问题:这个市场到底有多大,以及面对前面出现的十几家公司,该用什么方法去研究。

一、市场有多大:先把尺子统一

谈AIDC供配电的市场规模,第一件事不是找一个数字,是搞清楚说话的人用的是哪把尺子。

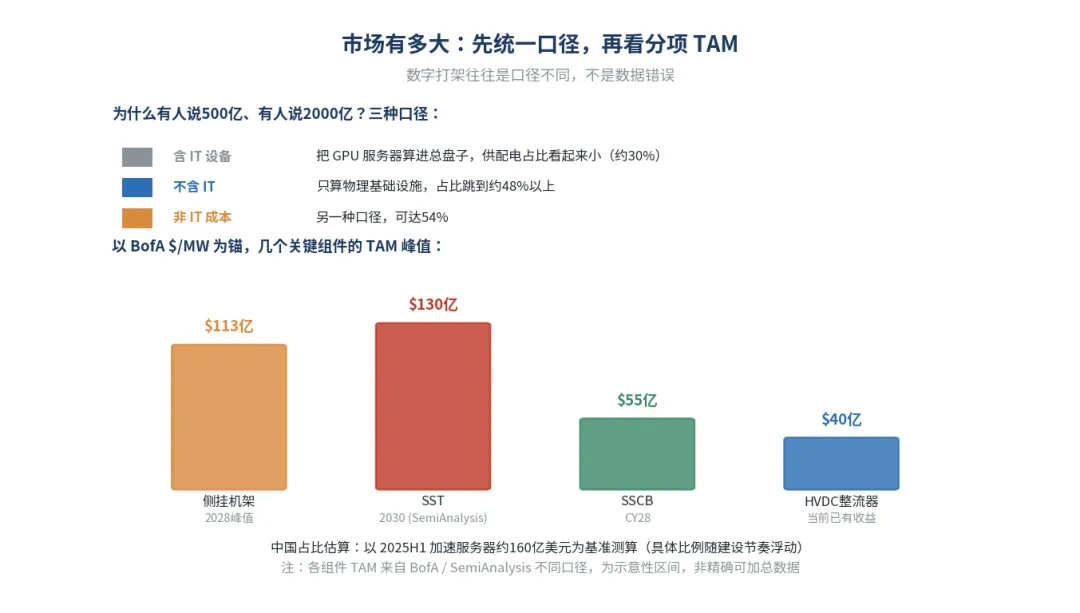

为什么有人说500亿、有人说2000亿?因为口径不同,差别主要在三种:

第一种是含IT设备的口径。把GPU服务器这些IT设备也算进数据中心的总盘子,这时供配电占比看起来小,约30%。第二种是不含IT的口径,只算物理基础设施,供配电占比就跳到48%以上。第三种是非IT成本口径,可以到54%。同一个供配电市场,分母不同,算出来的占比和绝对规模自然差好几倍。看到打架的数字,先问一句”这是哪个口径”,矛盾往往就解开了。

统一了口径,再看具体组件的市场空间。以美国银行的每兆瓦价值量为锚,几个关键组件的TAM峰值大致是这样的:侧挂机架在2028年达到约113亿美元的峰值;SST按SemiAnalysis的估算,2030年全球约130亿美元;SSCB到CY28约55亿美元;HVDC整流器当前已有收益,规模相对小一些。

至于中国占比,可以以2025上半年加速服务器约160亿美元的规模为基准来测算,但具体比例会随中国AIDC的建设节奏浮动。

需要说明的是,上面这些组件的TAM来自不同机构、不同口径,是示意性的区间,不能简单加总成一个总市场规模。它们的价值在于让人看清楚哪个组件的空间大、什么时候见顶,而不是给出一个精确到个位数的总盘子。

市场规模看完了,落到具体的公司。

二、公司研究地图:十几家公司的位置

前六篇陆陆续续出现了十几家公司,分散在不同的篇章里。把它们汇总到一张图上,按四层架构、跨层资产、能源侧来组织,每家公司在哪一层、当期兑现了什么、该盯什么指标、有什么风险,一目了然。

这张图是整个系列的公司索引,可以收藏下来对照。这里强调它的用法,也是本系列从头到尾的原则:这张表列的是研究切入点,不是投资建议。 它给的是每家公司的位置、兑现度、研究抓手和风险点,目的是帮人建立一个研究的框架,知道该从哪里入手、该盯什么数据。它不包含任何评级、目标价或买卖倾向。怎么看待这些公司、是否参与,是每个人基于自己的研究和判断做的决定,这张表只提供研究的起点。

按层快速过一遍:

第一层园区入口,是阳光电源、四方股份、金盘科技,三家做SST或HVDC的路径各不相同——阳光从储能起家、四方是电力系统背景、金盘是变压器制造背景。它们的兑现度差异很大,金盘有当期已兑现的数据中心收入,四方还没有AIDC收入。

第二层备电配电,是泰永长征、中恒电气、科华数据。泰永走ATSE和固态整机的侧翼路线,中恒做HVDC系统,科华是传统UPS转型——一个在布局、一个有国内客户、一个在承压。

第三层机柜电源,是麦格米特、京泉华、江海股份。这是价值量最集中、也是和台达正面对标的一层。麦格米特做PSU、京泉华做高频变压器、江海做超级电容,各自的研究抓手清楚地写在图上。

第四层板载,是法拉电子、英诺赛科。法拉做薄膜电容看每瓦含量价值的爬升,英诺赛科做GaN晶圆看8英寸产能爬坡。

跨层和能源侧,是天岳先进和潍柴动力。天岳是横跨四层的SiC衬底龙头,潍柴是能源侧的SOFC路径。

还有一个必须提的参照——台达电子。它没有列在这张A股公司表里,因为它是全球市占率超过70%的绝对龙头,是一把尺子,不是可比标的。研究上面任何一家A股电源公司,都要拿台达来衡量它的天花板在哪、差距有多大。

公司位置清楚了,下一个问题是风险。

三、风险矩阵:哪些风险最该盯紧

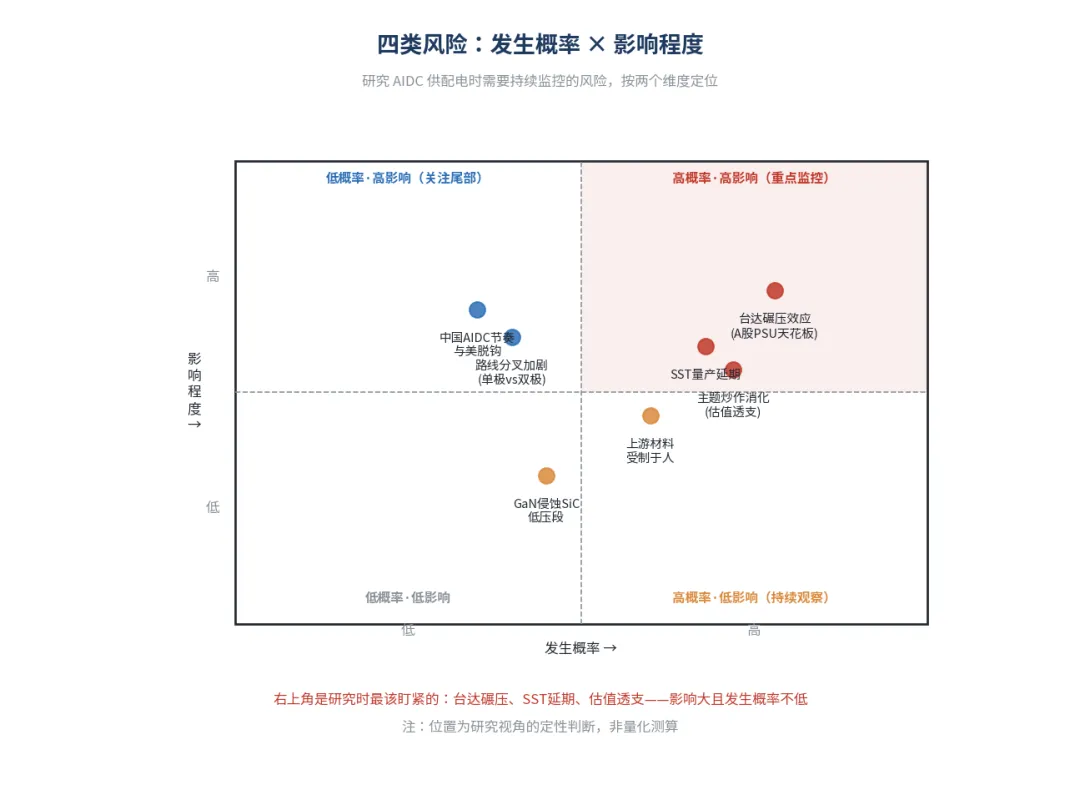

研究AIDC供配电,有几类风险需要持续监控。把它们按”发生概率”和”影响程度”两个维度摆开,能看清哪些是真正要盯紧的。

最该盯紧的是右上角——发生概率不低、影响又大的那一类:

台达碾压效应。 台达全球七成的市占,对A股PSU厂商是一个真实的天花板压制。A股电源公司能在国内市场和细分领域拿到份额,但要在全球正面挑战台达,难度极大。这是研究这一层公司时绕不开的背景压力。

SST量产延期。 第二篇讲过,SST从样机发布到批量认证有6到18个月以上的链条,中性情景下要到2028到2029年才放量。如果挂网验证中出现问题,延期的概率不低,而这会直接影响相关公司的兑现节奏。

主题炒作消化。 SiC、GaN、SOFC这些板块在2025到2026年热度很高,部分标的的股价已经包含了较高的远期预期。当预期透支后,会有一个估值消化的过程。这是研究热门标的时要特别警惕的。

左上角是低概率但高影响的尾部风险,比如路线分叉加剧(英伟达单极和谷歌双极之争激化)、中国AIDC建设节奏与美国脱钩——发生概率没那么高,但一旦发生影响很大,需要保持关注。

右下角是高概率但影响相对可控的,比如GaN对SiC低压段的侵蚀、上游材料受制于人——这些是持续观察、不必过度紧张的。

把风险分了类,最后给一套研究的工具。

四、研究者工具箱:盯什么、什么时候盯

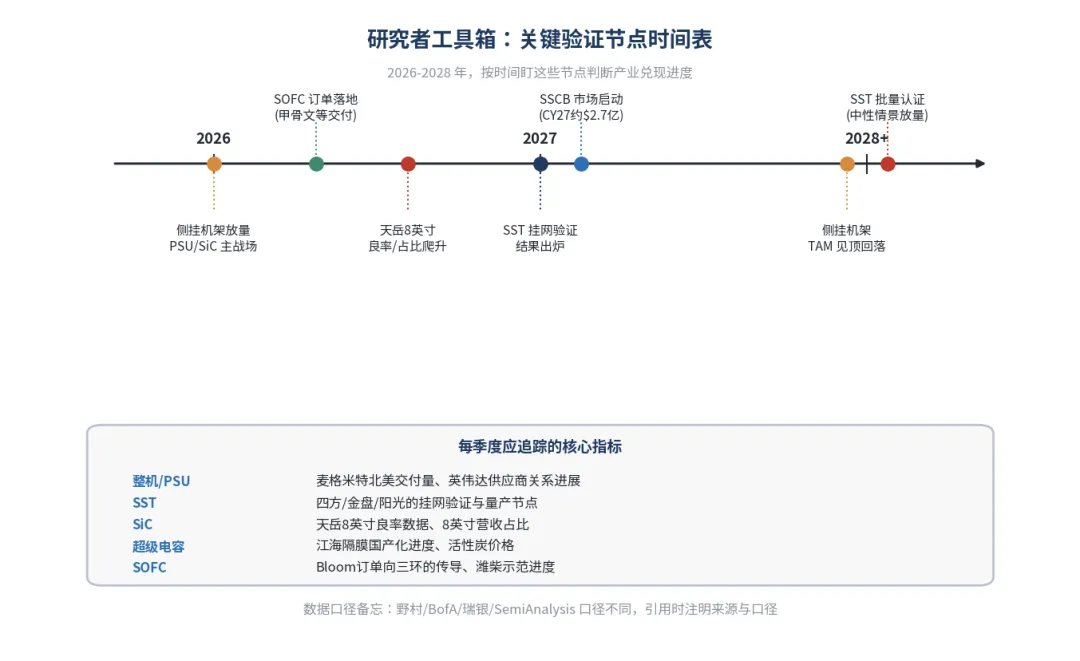

研究是一个持续的过程,不是一次性的判断。这里给两样工具:一个关键节点的时间表,告诉人什么时候该盯什么;一份每季度的核心指标清单,告诉人日常该追踪什么。

先看时间表。 2026年的关键节点是侧挂机架放量(PSU和SiC的主战场)、SOFC订单的落地交付、天岳8英寸良率和占比的爬升。2027年是SSCB市场启动、以及SST挂网验证结果出炉的关键窗口。2028年以后,要看SST能否进入批量认证放量,同时侧挂机架的TAM可能见顶回落。按这个时间轴去盯,能判断产业的兑现进度走到了哪一步。

再看每季度的核心指标清单。 整机和PSU环节,盯麦格米特的北美交付量和英伟达供应商关系进展。SST环节,盯四方、金盘、阳光的挂网验证和量产节点。SiC环节,盯天岳的8英寸良率数据和8英寸营收占比。超级电容环节,盯江海的隔膜国产化进度和活性炭价格。SOFC环节,盯Bloom订单向三环的传导、以及潍柴的示范进度。这些指标在公司季报和投资者互动里能找到线索。

最后一个提醒是数据口径。整个系列引用了野村、美国银行、瑞银、SemiAnalysis等多家机构的数据,它们的口径各不相同。引用任何一个数字时,都要注明来源和口径,避免把不同口径的数据混在一起比较或加总。

结语:一张图、一条主线

七篇走下来,如果只留一张图,是第一篇的四层架构图——它是理解整个AIDC供配电的坐标系。如果只留一条主线,是这个:功率密度的暴涨,逼出了800V架构;800V架构重新分配了四层的价值;而价值最终向上游的SiC器件集中。

围绕这条主线,能展开理解所有的环节:为什么侧挂机架现在最贵(功率密度逼出来的过渡产品),为什么SST是终局但还要等(架构简化的方向,但工程验证需要时间),为什么SiC是最大公约数(价值集中的终点),为什么SOFC是新变量(能源侧绕开电网瓶颈的尝试)。

这个系列的目的,不是给出哪只股票值得买的结论,而是把AIDC供配电这件事的来龙去脉讲清楚,建立一个能自己持续跟踪、自己判断的研究框架。市场的数字会变,公司的兑现会有快有慢,但理解产业的底层逻辑、知道该盯什么指标,是不会过时的。

把判断的材料和方法都摆出来,剩下的判断,交给每一个认真研究的人自己。

系列完

《AIDC供配电产业链深度研究》共七篇:

一、一度电的旅程(四层架构总图)

二、从变电站到800V母线(①②层)

三、机柜边的战争(③层)

四、最后一米(④层)

五、最大公约数(SiC专篇)

六、新电源(SOFC)

七、市场有多大(收束)

本文仅供研究参考,不构成投资建议。文中涉及的所有公司均为产业链研究案例,仅用于说明研究方法,不构成任何评级、目标价或买卖建议。

数据来源:BofA、SemiAnalysis、野村、瑞银等机构公开研究,各公司公开年报及投资者调研纪要,均为公开信息综合整理,具体数据以权威机构及公司公告最新口径为准。