2026年预计千亿级的液冷市场到底是一潭死水还是在暗中蓄力?

一、现状

1、最近3年液冷市场规模变化如下:

|

指标 |

数据(公开研报/机构口径) |

|

2024年中国液冷服务器市场 |

约172–201亿元 |

|

2025年 |

约218–294亿元 |

|

2026年 |

约257–360亿元 |

|

2026年全球数据中心液冷市场 |

约1162亿元(国海证券) |

|

2025–2026年行业CAGR |

约50%–59% |

2、渗透率变化

|

时间 |

AI数据中心液冷渗透率 |

|

2024 |

约14% |

|

2025 |

约33% |

|

2026E |

约37%–47% |

同时,我们注意到一些区域政策也在推,新建超大型数据中心PUE要求更低,部分区域对液冷渗透率有明确要求。

3、技术路线

4、产业链划分

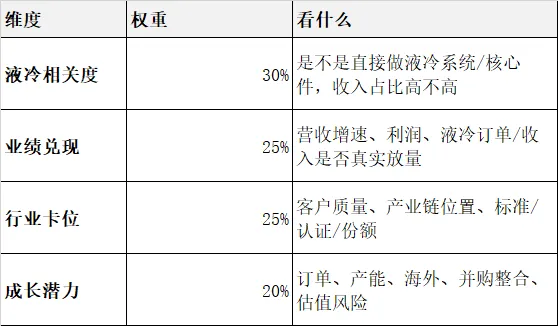

5、液冷综合判断矩阵

二、产业链结构拆分

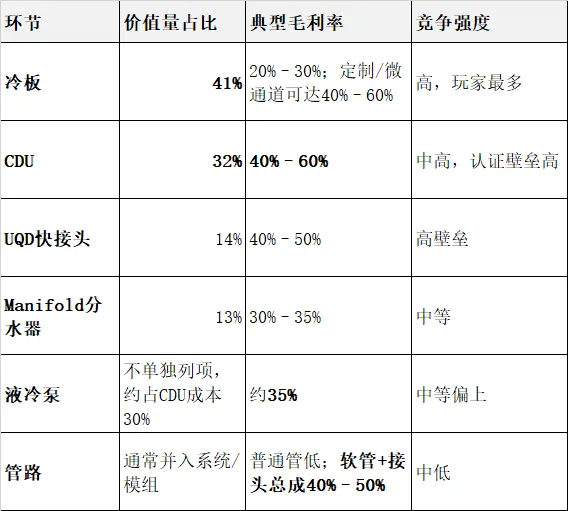

1、产业链价值

以英伟达 GB300 NVL72 单机柜为例,液冷核心件价值量大致是:

2、分类拆解

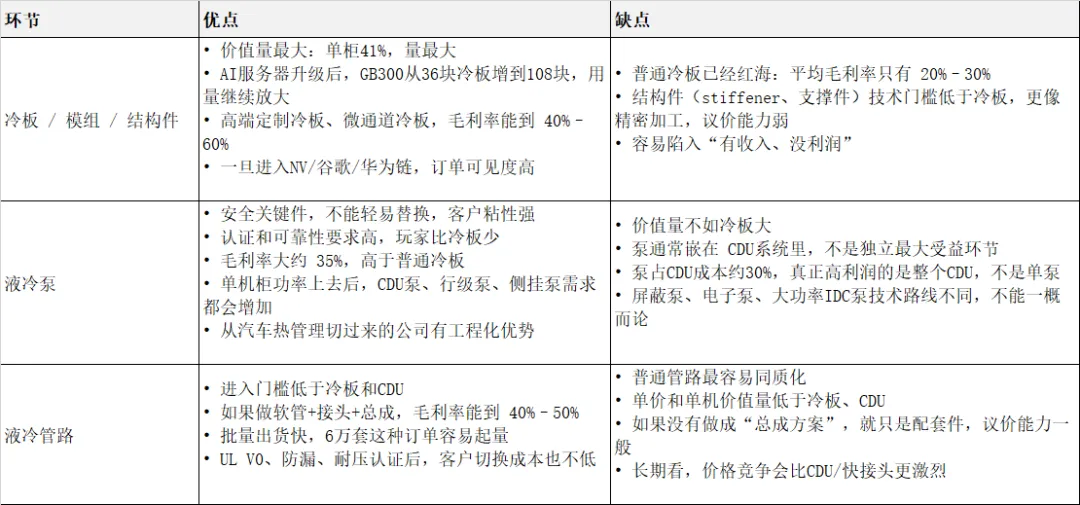

3、比较维度

-

毅力能力:CDU / 快接头 > 高端冷板 > 液冷泵 > 一体化管路 > 普通冷板 > 结构件 -

市场规模:冷板 > CDU > Manifold > 泵 > 管路 -

竞争壁垒:CDU > 快接头 > 液冷泵 > 高端冷板 > 一体化管路 > 普通冷板/结构件 -

国产替代空间:CDU > 高端冷板 > 液冷泵 > 快接头 > 管路