【中国银河策略】外部扰动叠加景气分化,市场轮动中如何布局?

核心观点

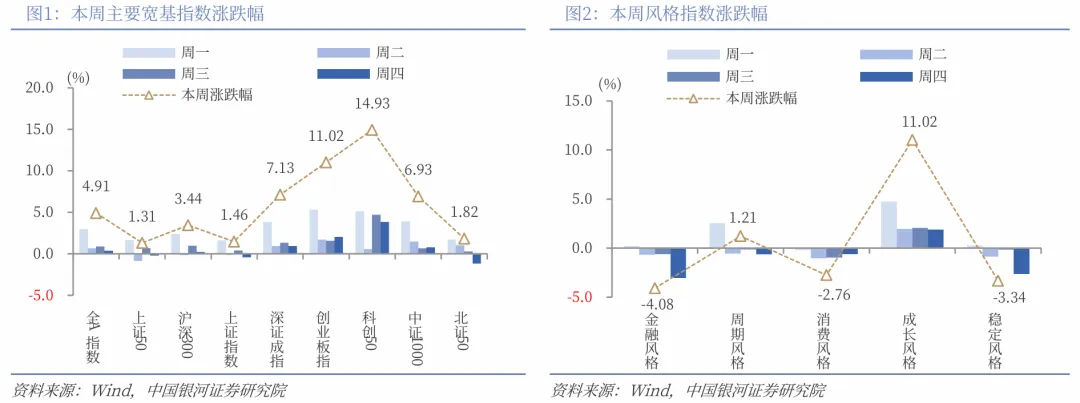

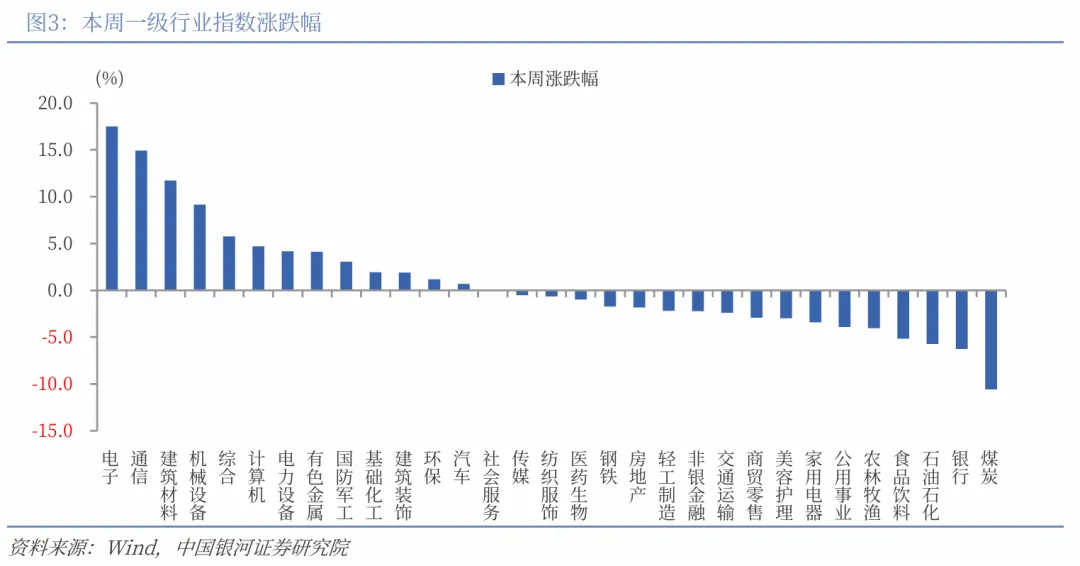

本周A股行情:本周(6月15日-6月18日),A股市场震荡上行,主要宽基指数上涨。全A指数上涨4.91%。科创50领涨,上涨14.93%,创业板指上涨11.02%。(2)从风格来看,本周小盘风格相对占优,中证1000(6.93%)表现优于沪深300(3.44%);五大风格指数表现分化,成长风格上涨11.02%,金融风格、稳定风格和消费风格录得下跌。(3)从行业来看,本周一级行业涨跌分化。电子、通信、建筑材料涨幅靠前,煤炭、银行、石油石化跌幅靠前。

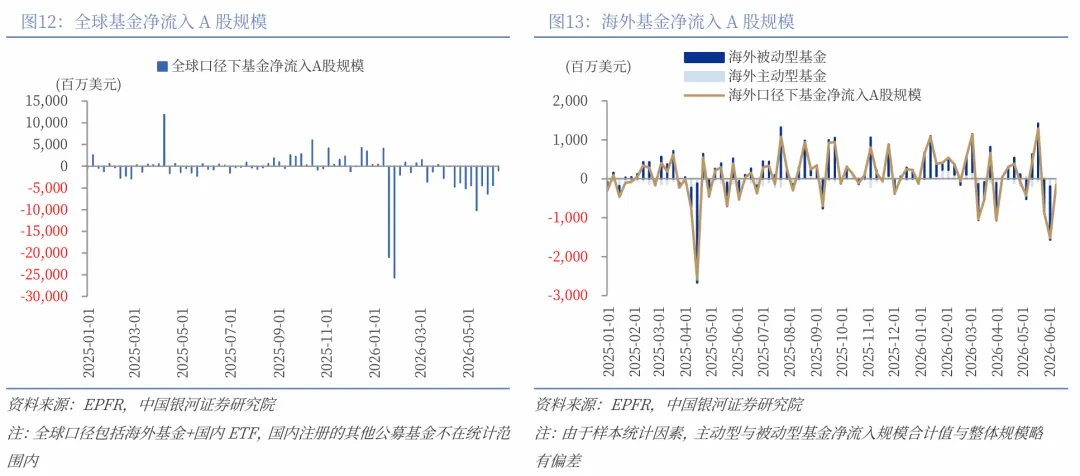

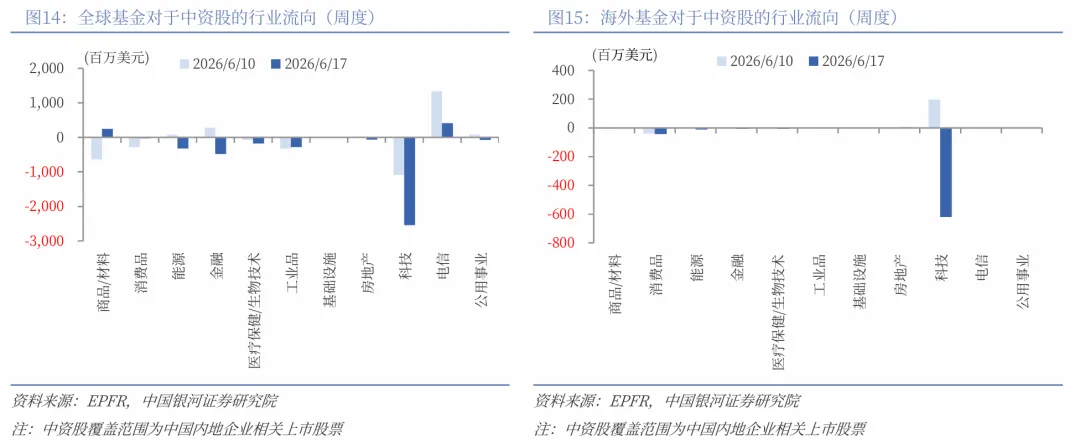

本周资金流向:(1)市场交投活跃度上行。本周日均成交额为31457亿元,较上周上升3566.42亿元;日均换手率为1.9328%,较上周上升0.04个百分点。(2)截至周四,两融余额为29528.68亿元,较上周上升793.96亿元。(3)6月11日至6月17日期间,全球基金对A股净流量-40.92亿美元(前值-10.27亿美元)。其中,海外基金净流量-7.91亿美元(前值-1.58亿美元)。

本周估值变动:全A指数PE(TTM)估值较上周上升2.65%至24.08倍,处于2010年以来95.89%分位数;PB(LF)估值本周上涨2.76%至1.93倍,处于2010年以来57.11%分位数。全A股债利差为2.4231%,位于3年滚动均值(3.2898%)-1.57倍标准差附近,处于2010年以来41.41%分位数水平。

A股市场投资展望:外部环境来看,尽管6月美联储议息会议点阵图偏鹰,年内加息风险被市场重新定价,但美伊关系阶段性缓和,双方就结束冲突达成谅解备忘录,为全球地缘政治压力提供了喘息窗口。但随着会谈临时取消,霍尔木兹海峡再度关闭,地缘不确定性抬头,加息预期下的流动性波动影响仍在,后续仍需关注外围风险的反复性。国内政策层面,陆家嘴金融论坛明确资本市场服务实体经济、重点支持“硬科技”的政策方向,政策主线向硬科技、长期资金、制度开放倾斜,利好硬科技主线,也通过产品与资金端改革完善市场流动性与估值体系,夯实市场长期健康运行基础。本轮以科技成长主线为代表的交易集中度抬升并非单纯由情绪驱动,而是在景气分化的环境下,资金正持续向景气度更高、业绩兑现能力更强的标的聚集。国内经济基本面结构性分化持续存在,AI、高端制造、数字经济等新兴产业景气度持续,传统消费、地产链内需修复力度偏弱。新旧经济的景气分化,使得资金持续向高增长赛道迁移。短期来看,市场聚焦有望向中报业绩验证倾斜,行情定价逻辑回归基本面驱动,板块轮换节奏或加快,重点挖掘基本面具备支撑的细分领域。

配置机会:聚焦“科技轮动+防御配置”布局策略。关注一,科技景气与产业趋势未改,本轮科技行情背后具备产业趋势驱动和业绩支撑逻辑,具备业绩支撑的细分领域或将持续受益。短期或呈现轮动特征,关注半导体、其他电子、商业航天、通信设备、算力、存储、人形机器人、储能等细分方向。关注二,受益于产品涨价及业绩修复逻辑的方向,重点布局基础化工、有色金属(小金属)、建筑材料、钢铁板块等。关注三,重视防御性底仓的配置价值,涉及煤炭、煤化工、金融(银行)、公用事业、新能源等。

风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

正文

一、本周行情回顾

(一)指数行情

本周(2026年6月15日-6月18日,下同),A股市场震荡上行,主要宽基指数上涨。全A指数上涨4.91%。主要宽基指数中,科创50领涨,上涨14.93%,创业板指上涨11.02%,深证成指、中证1000也均涨超6%。

从风格来看,本周小盘风格相对占优,中证1000(6.93%)表现优于沪深300(3.44%);五大风格指数表现分化,成长风格上涨11.02%,金融风格、稳定风格和消费风格录得下跌。

从行业来看,本周一级行业涨跌分化。涨幅靠前的三个行业分别为电子、通信、建筑材料,涨幅分别为17.49%、14.93%、11.72%。煤炭、银行、石油石化跌幅靠前。

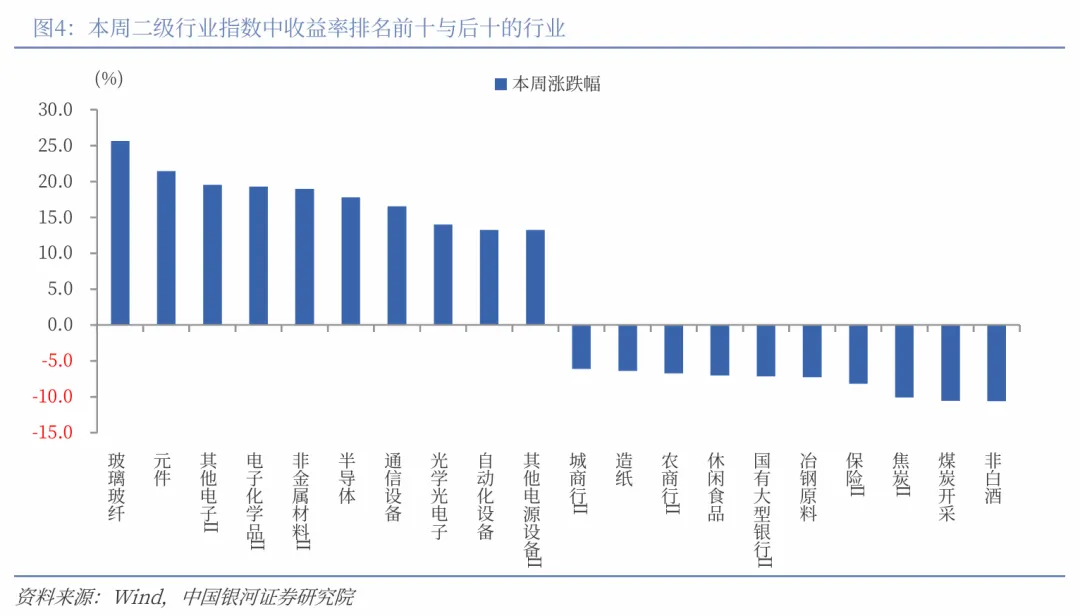

二级行业表现来看,本周收益率前五的行业依次是玻璃玻纤、元件、其他电子Ⅱ、电子化学品Ⅱ、非金属材料Ⅱ;收益率靠后的行业依次是非白酒、煤炭开采、焦炭Ⅱ、保险Ⅱ、冶钢原料。

(二)资金流向

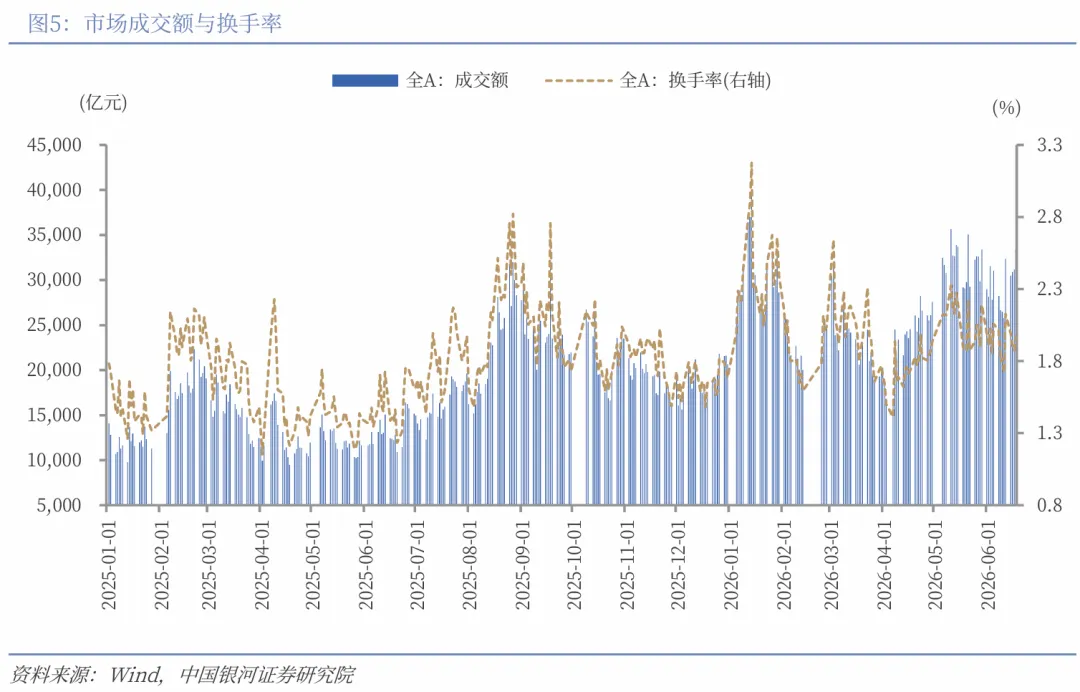

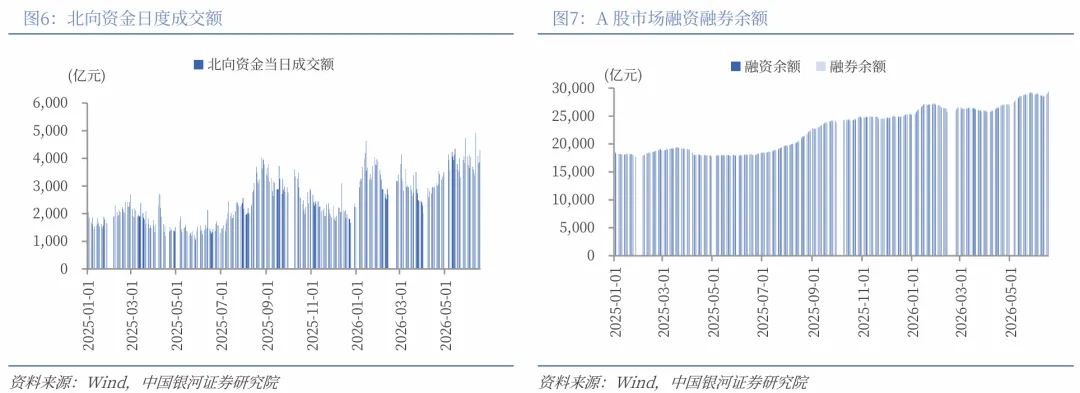

A股市场交投活跃度上行。本周日均成交额为31457亿元,较上周日均成交额上升3566.42亿元;日均换手率为1.9328%,较上周日均换手率上升0.04个百分点。本周北向资金日均成交额为4017.78亿元,较上周日均成交额上升195.34亿元。

截至6月17日(周四),两融余额为29528.68亿元,较上周上升793.96亿元。其中,融资余额为29309.39亿元,上升786.35亿元;融券余额为219.29亿元,上升7.61亿元。

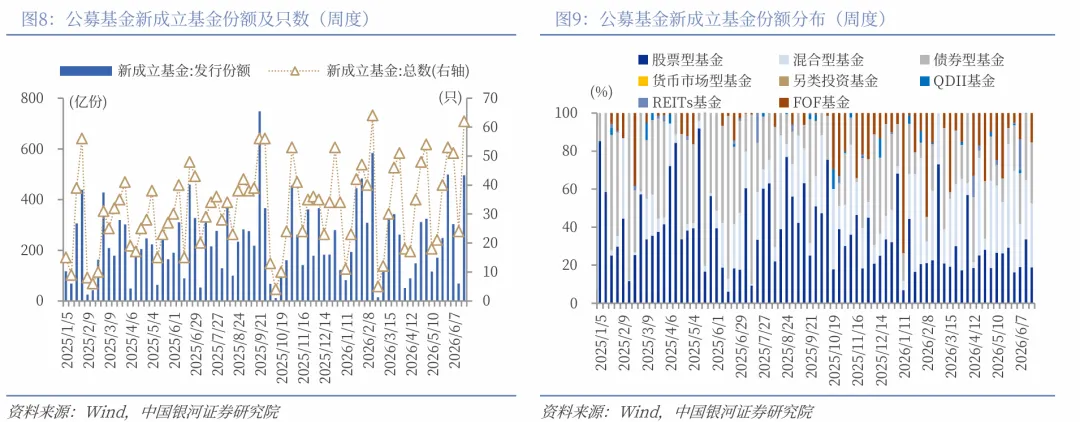

按基金成立日统计,截至6月20日,本周新成立基金62只,发行份额为496.12亿份。其中,权益类基金(包括股票型基金和混合型基金)共有44只,发行份额260.28亿份,较上周上升216.17亿份,本周份额占比52.46%,较上周下降12.30个百分点。

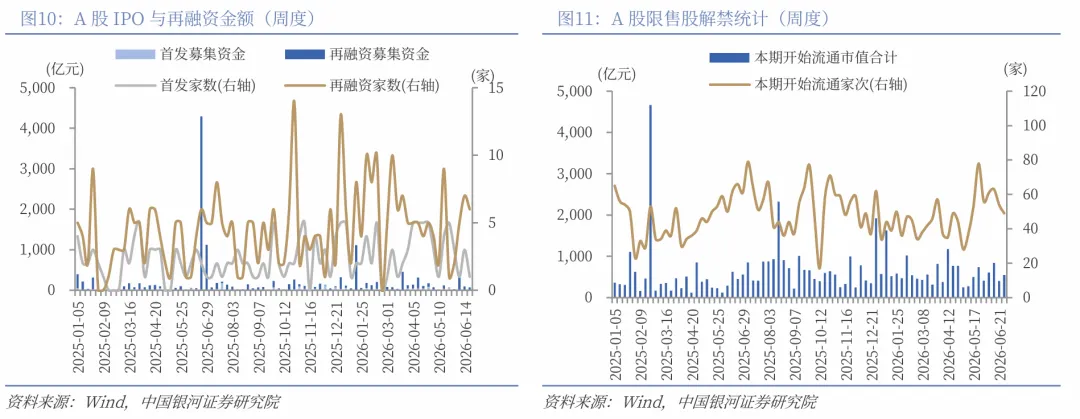

按上市日期统计,截至6月20日,本周IPO家数为1家,募集资金金额3.62亿元,再融资家数为6家,募集资金金额65.83亿元。

下周市场资金流出压力将较本周上升。本周共有54家公司限售股陆续解禁,合计解禁7.97亿股,解禁总市值403.04亿元;下周(6月22日-6月28日)预计共有49家公司限售股陆续解禁,合计解禁27.63亿股,按6月18日收盘价计算,解禁总市值约为549.08亿元。

根据EPFR对于全球基金资金流向的统计,6月11日至6月17日期间,全球基金对A股净流量-40.92亿美元(前值-10.27亿美元),净流出幅度扩大。其中,海外基金净流量-7.91亿美元(前值-1.58亿美元),包括海外主动型基金净流量-1.57亿美元(前值-1.50亿美元)、海外被动型基金净流量-6.46亿美元(前值-0.16亿美元)。

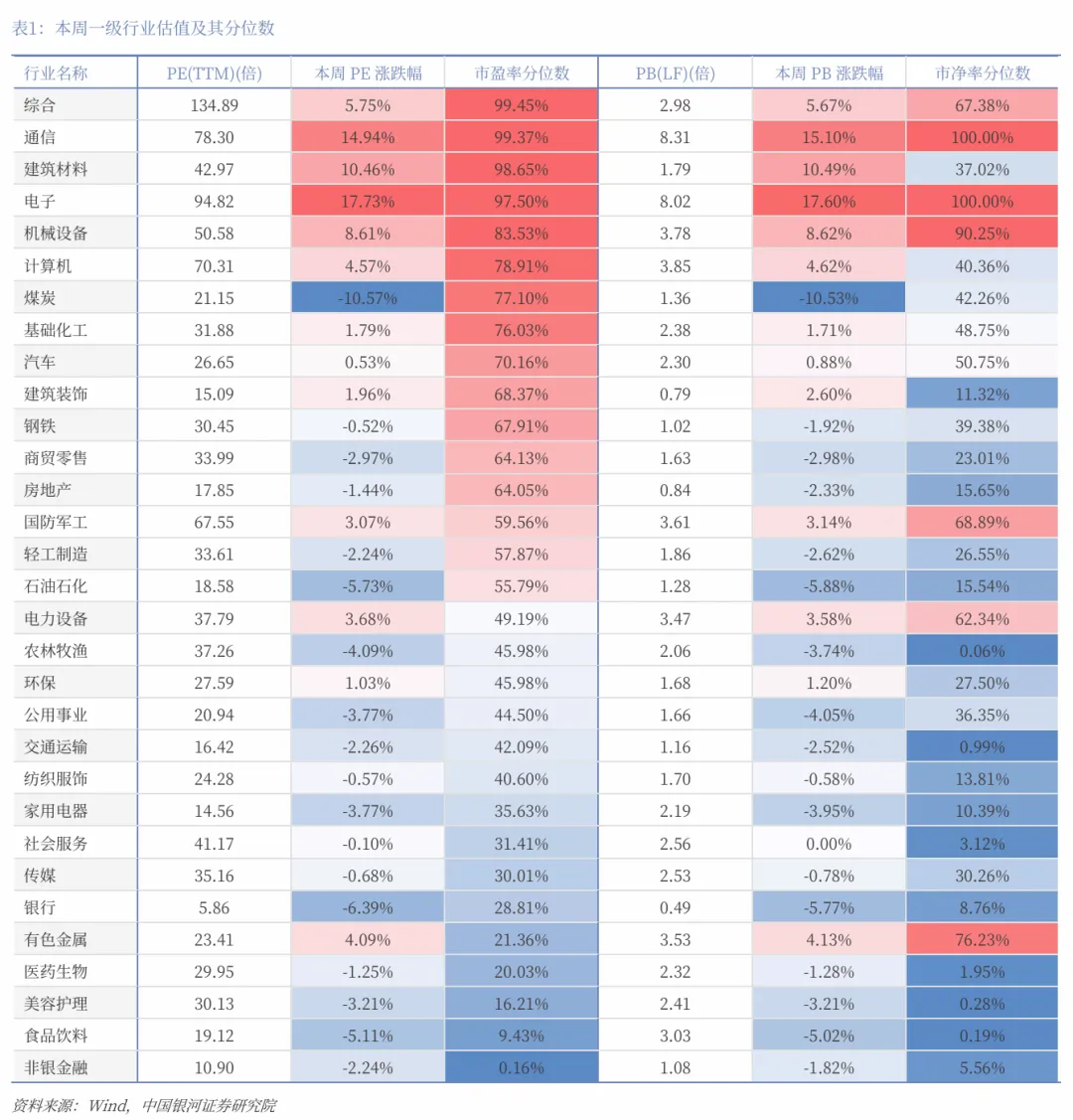

结构上,以中国内地企业在全球范围内相关上市股票的口径,观察资金对于中国资产的行业配置偏好。6月11日至6月17日期间,全球基金对科技行业净流出规模最大,净流量为-25.41亿美元(前值-10.80亿美元),其次为金融、能源行业,净流量分别为-4.79亿美元、-3.21亿美元;全球基金对电信行业净流入规模最大,净流量为4.09亿美元,其次为商品/材料、基础设施行业。当周海外基金对科技行业由前一周的净流入转为净流出,净流量为-6.19亿美元(前值1.97亿美元),消费品、能源行业净流出规模也相对靠前;海外基金对商品/材料行业由前一周的净流出转为净流入,净流量为0.03亿美元(前值-0.05亿美元),房地产、基础设施行业净流入规模靠前。

(三)估值变动

截至6月18日,全A指数PE(TTM)估值较上周上升2.65%至24.08倍,处于2010年以来95.89%分位数,处于历史高位水平;全A指数PB(LF)估值本周上涨2.76%至1.93倍,处于2010年以来57.11%分位数,处于历史中位水平。

截至6月18日,10年期国债收益率为1.7299%,较上周下行1.28BP;10年期国债期货活跃合约收盘价为109.06元,较上周上涨0.27%。据此计算,6月18日,全A股债利差为2.4231%,位于3年滚动均值(3.2898%)-1.57倍标准差附近,处于2010年以来41.41%分位数水平。

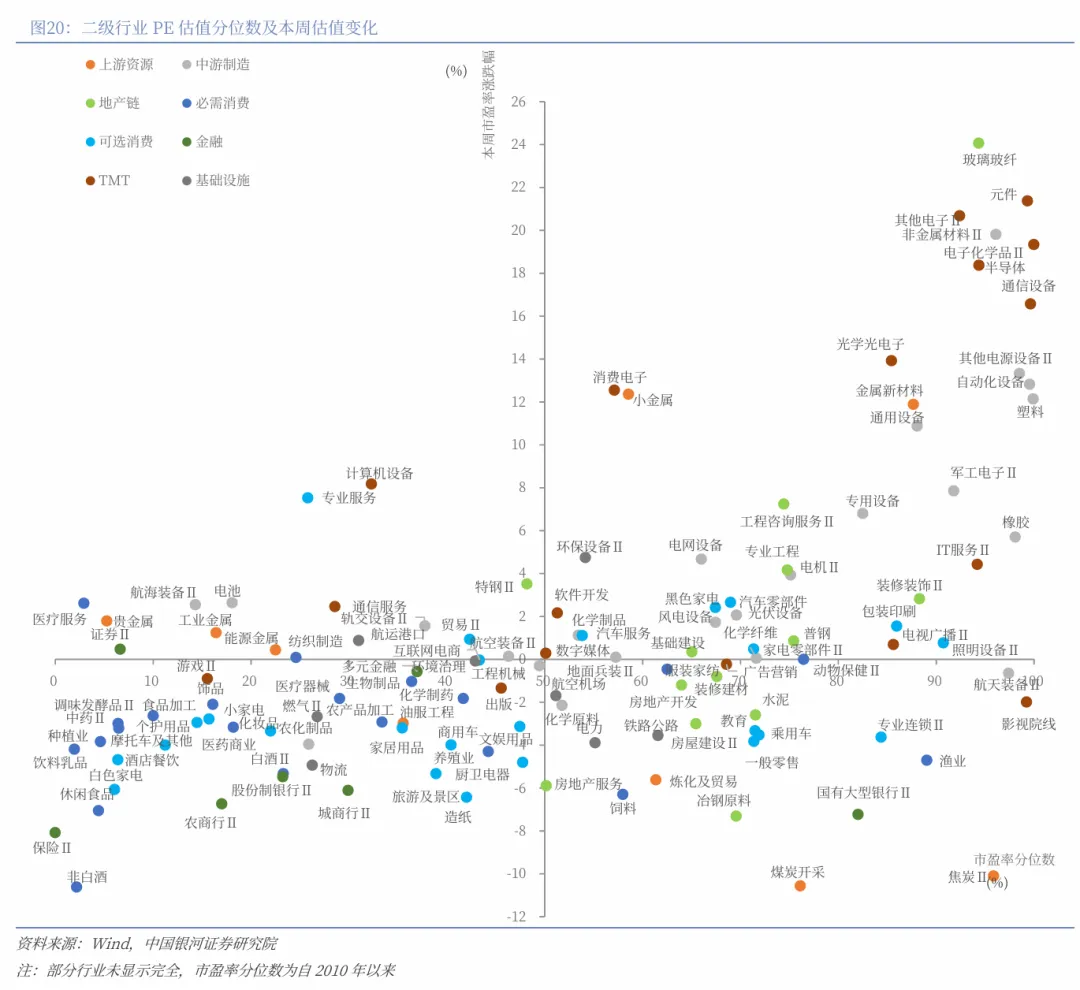

从行业层面来看,本周31个一级行业中,13个行业市盈率估值上涨。截至6月18日,从市盈率估值来看,共有16个行业估值高于2010年以来50%分位数,有12个行业的估值处于2010年以来20%-50%分位数区间,另外3个行业估值低于2010年以来20%分位数水平。其中,综合、通信、建筑材料的PE估值分位数较高,分别处于2010年以来99.45%、99.37%、98.65%分位数水平;非银金融、食品饮料、美容护理的PE估值分位数较低,分别处于2010年以来0.16%、9.43%、16.21%分位数水平。

二、A股市场投资展望

外部环境来看,尽管6月美联储议息会议点阵图偏鹰,年内加息风险被市场重新定价,但美伊关系阶段性缓和,双方就结束冲突达成谅解备忘录,为全球地缘政治压力提供了喘息窗口。随着新一轮谈判窗口期开启,市场对风险资产的定价偏好有所修复,这构成了本周A股反弹的重要外部催化因素。但随着会谈临时取消,霍尔木兹海峡再度关闭,地缘不确定性抬头,加息预期下的流动性波动影响仍在,后续仍需关注外围风险的反复性。

国内政策层面,本周召开的陆家嘴金融论坛明确资本市场服务实体经济、重点支持“硬科技”的政策方向。证监会指出将科创板第五套上市标准扩围至人工智能领域,同步支持量子科技、生物制造、具身智能等更多“硬科技”企业登陆科创板,创业板持续加码新型消费与现代服务业成长企业,打通新质生产力企业上市融资通道;再融资端加快推出储架发行机制,进一步激发并购重组活力,支持符合条件的港股上市公司境内上市;投资端明确支持沪深交易所推出主动ETF,叠加商业不动产REITs试点,丰富居民与机构配置工具,同时加快培育壮大耐心资本;监管层面严查严处借科技之名蹭热点、炒概念甚至操纵市场、内幕交易等违法违规行为,维护市场秩序;对外开放方面持续深化资本市场高水平双向开放。整体政策主线明确向硬科技、长期资金、制度开放倾斜,利好硬科技主线,也通过产品与资金端改革完善市场流动性与估值体系,夯实市场长期健康运行基础。

本轮以科技成长主线为代表的交易集中度抬升并非单纯由情绪驱动,而是在景气分化的环境下,资金正持续向景气度更高、业绩兑现能力更强的标的聚集。海外科技巨头资本开支维持高位,服务器、光模块、半导体零部件等产业链订单饱满;供给端约束偏紧,下游需求持续扩张,产品涨价持续落地,带动市场对产业链盈利预期上修。国内经济基本面结构性分化持续存在,AI、高端制造、数字经济等新兴产业景气度持续,传统消费、地产链内需修复力度偏弱。新旧经济的景气分化,使得资金持续向高增长赛道迁移,进一步强化了成长偏强的市场结构。

短期来看,市场聚焦有望向中报业绩验证倾斜,行情定价逻辑回归基本面驱动,板块轮换节奏或加快,重点挖掘基本面具备支撑的细分领域。结构上,聚焦“科技轮动+防御配置”布局策略。关注一,科技景气与产业趋势未改,本轮科技行情背后具备产业趋势驱动和业绩支撑逻辑,具备业绩支撑的细分领域或将持续受益。短期或呈现轮动特征,关注半导体、其他电子、商业航天、通信设备、算力、存储、人形机器人、储能等细分方向。关注二,受益于产品涨价及业绩修复逻辑的方向,重点布局基础化工、有色金属(小金属)、建筑材料、钢铁板块等。关注三,重视防御性底仓的配置价值,涉及煤炭、煤化工、金融(银行)、公用事业、新能源等。

三、风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2026年6月20日发布的研究报告《外部扰动叠加景气分化,市场轮动中如何布局?》

分析师:杨超 S0130522030004

分析师:王雪莹 S0130525060003

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。