28省集采落地,百亿发光市场重构

作者:岭北山人

本文共4000字,预计阅读时间5分钟

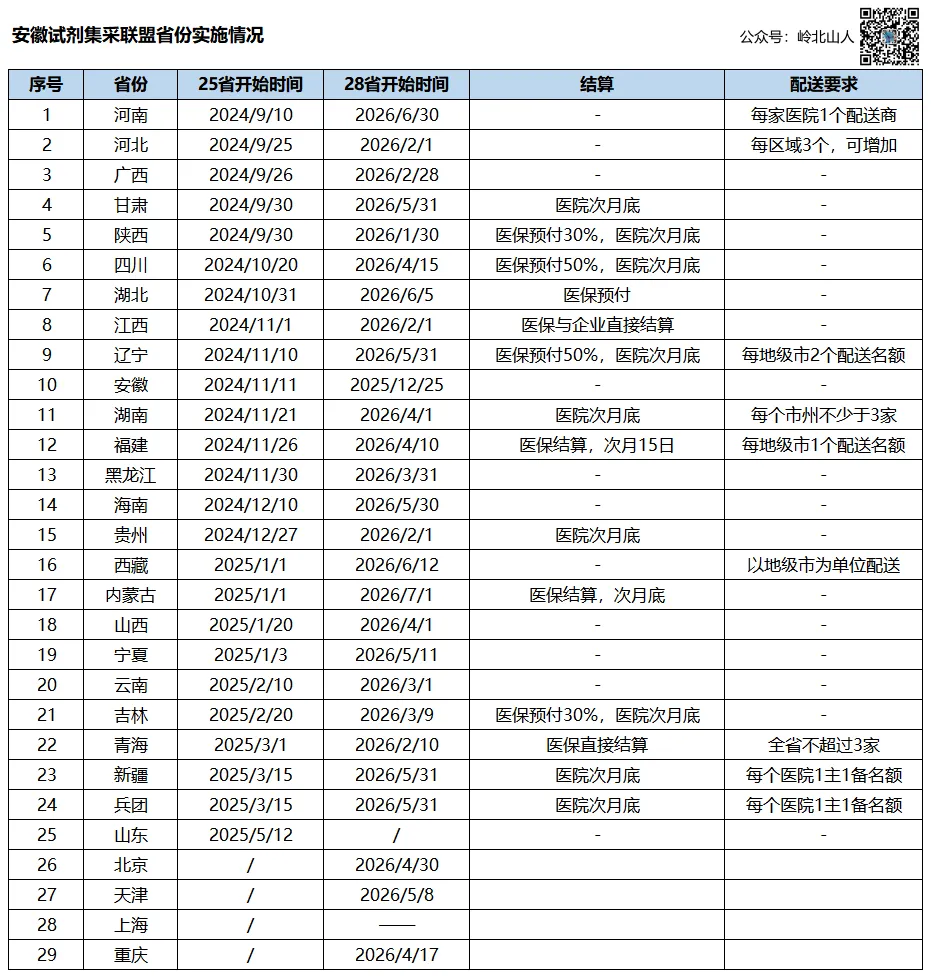

2024年,由安徽省医保局牵头组织、覆盖28省的肿瘤标志物、甲状腺功能检测试剂省际联盟带量采购,历经公告发布、报价开标、分省衔接,自2025年12月以来,联盟省份陆续开始执行,截至目前,28省联盟全面落地实施。

2026年6月18日,随着内蒙古自治区医保局发布执行文件,28省体外诊断试剂省际联盟带量采购正式全部落地实施。

这里要说明一下,上海本着参与但不落地实施的态度,执行带量采购入院价格,但一般不会发统一的执行文件。以下是各省实施文件。

安徽:肿标甲功集采,今天开始执行

陕西:肿标甲功、糖代谢集采,开始执行

江西:江西:肿标甲功集采,开始执行

河北:河北:肿标甲功集采,开始执行

广西:广西:肿标甲功集采,开始执行

青海:青海:肿标甲功集采,开始执行

贵州:贵州:肿标甲功集采,开始执行

云南:云南:肿标甲功集采,开始执行

作为体外诊断化学发光赛道规模最大、覆盖范围最广的省级联采项目,本次集采直接撬动百亿级免疫诊断市场,从采购品类、市场体量、覆盖区域、价格降幅、终端进院价、配送流通渠道等各维度重塑行业规则,深刻改变厂商、医疗机构、经销商三方格局。

本次集采仅聚焦临床高频刚需的两大类单指标试剂盒,合计25个细分项目,联合检测套餐不纳入采购范围,精准锁定化学发光黄金赛道。

第一大类为16项肿瘤标志物检测试剂,覆盖全身肿瘤筛查主流指标:

AFP、CEA、CA50、CA242、CA15-3、CA19-9、CA72-4、CA125、HE4、CYFRA21-1、SCCA、tPSA、fPSA、ProGRP、NSE、cPSA等,兼容化学发光、流式荧光、时间分辨免疫荧光三类主流方法学,适配各级医院检验科主流设备平台。

TSH、T4、T3、FT4、FT3、TG、TGA、TRAb等全套甲功基础与细分指标,统一限定化学发光法,是内分泌筛查、孕期体检、慢病随访必备检测项目。

两类试剂是医院检验科常规开展项目,门诊、住院、体检全覆盖,日均消耗量巨大,也是此前外资品牌长期垄断、收费偏高的细分领域。集采通过统一规则、统一报量、统一限价,将分散采购转化为全国集中议价,实现临床刚需耗材全覆盖管控。

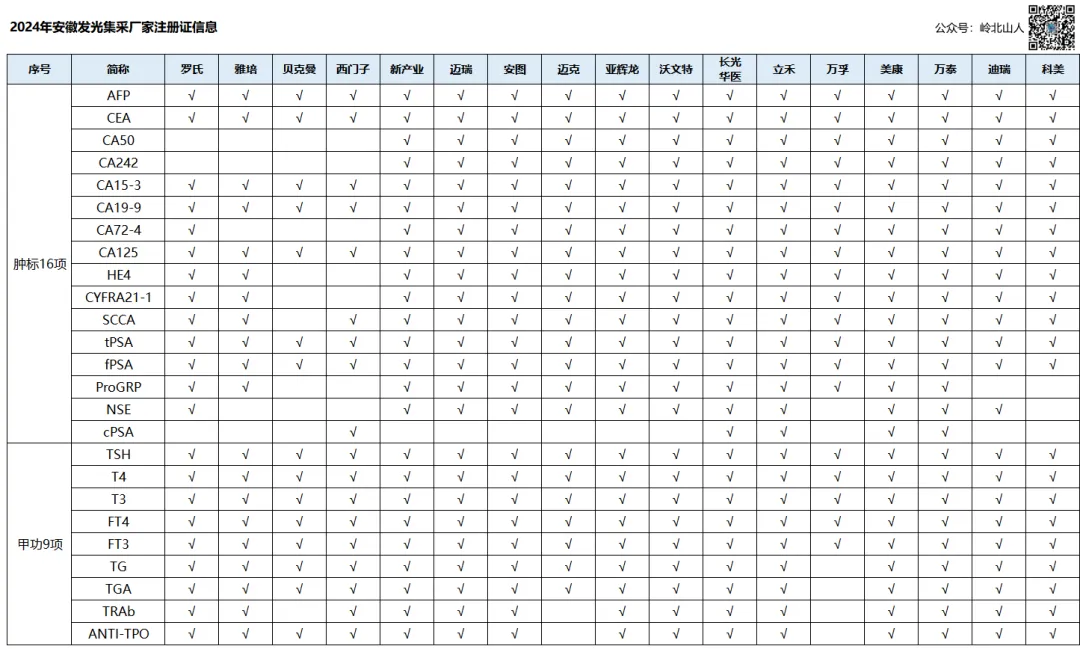

从公示的产品信息来看,一共137个厂家申报产品,未合并关联企业。有28个厂家的产品数量超过20个,25个带量采购产品注册证全的厂家有四家:美康生物,厦门万泰,苏州立禾,长光华医。迈克、迈瑞、新产业、亚辉龙、安图分别拥有24个注册证。

从公示的产品信息来看,一共137个厂家申报产品,未合并关联企业。有28个厂家的产品数量超过20个,25个带量采购产品注册证全的厂家有四家:美康生物,厦门万泰,苏州立禾,长光华医。迈克、迈瑞、新产业、亚辉龙、安图分别拥有24个注册证。

最终,一共107个厂家参与,一共有101个厂家递交申报材料,6个厂家缺席。

从报量与行业统计数据来看,本次集采市场体量具备极强行业影响力,是名副其实的百亿级集采项目。

从集采结果看,中选检验试剂平均降幅52.62%,最高降幅为84.25%,预计一年可为联盟省份医疗机构节约试剂采购费用超过100亿元。

从中选结果来看,未合并关联企业的情况下,一共114个厂家的1705个产品中选。从中选项目数来看,美康生物、厦门万泰、苏州立禾、长光华医四个厂家中选产品数量最全,全部中选。

在中选的25个品种中,甲功项目T4中选厂家数量最多,为88家。而复合前列腺特异性抗原(CPSA),中选厂家仅为5家,分别是美康生物、厦门万泰、苏州立禾、长光华医、西门子。

肿瘤标志物和甲状腺功能检测,是免疫诊断中最大的两个panel,根据德勤2021年的数据,估算出2023年的市场份额,肿瘤标志物已经达到150亿,而甲状腺功能已经接近100亿。

肿标+甲功合计占据国内化学发光试剂整体市场46%,在28个联盟覆盖区域内,集采品种可覆盖当地同品类70%-80%公立医院采购需求,几乎包揽公立医疗机构主流发光检测业务。

联盟内1.18万家公立医疗机构(含基层卫生院、军队医院)全部强制报量、必须使用中选产品,体检中心、民营医院虽未强制纳入,但受公立医院价格传导影响,同步下调采购价,进一步放大集采市场辐射效应。

整体来看,该项目直接撬动近120亿存量市场,采购周期2年,长期影响超200亿流通体量,是近几年IVD行业规模天花板级别的带量采购。

本次联盟共计28个采购主体,区域覆盖范围高度广泛,仅4个省份未加入本轮集采,区域市场分割特征清晰。参与联盟完整名单(28个)

北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、安徽、福建、江西、河南、湖北、湖南、广西、海南、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、新疆生产建设兵团。

从市场权重划分,全国化学发光高用量省份分为两大阵营:28省联盟占据国内公立发光市场约65%体量;苏浙鲁粤四省经济发达、民营医疗体量庞大,合计剩余35%市场空间,成为外资与国产厂商分流布局的缓冲地带。

安徽省作为牵头省份率先启动执行,2024年12月底切换中选产品;云贵川、青海、江西等省份2026年一季度集中落地;东北、华北、华中各省于2026年上半年全部完成试剂替换,目前28个区域均已稳定执行中选价格与供货协议,无延迟落地省份。

本次集采降价力度远超行业预期,外资四大巨头(罗氏、雅培、贝克曼、西门子)与国产头部企业全部压线大幅降价,不存在观望弃标情况。

全部25个项目平均降幅52.62%,单品最高降幅达84.25%;分组报价中,肿标组平均降幅50.05%,甲功组平均降幅50.04%,多数企业以刚好满足中标门槛的50.01%降幅报价,最大化保留利润空间。

集采前外资品牌合计市占率超65%,罗氏单一品牌肿标、甲功市占率分别达32.35%、29.49%;大幅降价后,国产迈瑞、安图、新产业、亚辉龙等头部企业份额显著提升,国产整体占比提升至47%,长期外资垄断格局被打破。

集采设置最高有效申报价锁死报价上限,肿标单品最高申报价12-40元、甲功14-25元,倒逼企业压缩出厂、流通多层利润,从源头挤压试剂虚高定价空间。

测算显示,28省联盟每年可节约医疗机构试剂采购成本超100亿元,成本下降同步传导至患者检测收费,群众肿瘤、甲状腺筛查费用明显降低。

集采落地后,公立医院统一执行中选进院价,终端采购价格出现断崖式下滑,单品价差一目了然。

集采前公立医院单项目肿标、甲功进院价普遍25-60元,叠加设备配套溢价,医院综合采购成本偏高;执行中选价后,单项目采购成本直接腰斩,检验科耗材支出下降超五成。

2024年11月15日,国家医保局发布文件,关于开展医疗服务价格规范治理(第二批) 的通知。第二次价格治理,糖类抗原测定、癌胚抗原测定、甲胎蛋白测定、细胞角蛋白19片段测定、胃泌素释放肽前体测定、神经元特异性烯醇化酶测定、鳞状细胞癌相关抗原测定、总前列腺特异性抗原测定、游离前列腺特异性抗原测定、复合前列腺特异性抗原等10个检验项目。

医院不得收取试剂配套设备额外加价,中选产品必须优先采购,报量需求量90%以上必须由中选产品满足,非中选产品仅能作为少量补充,彻底杜绝高价替代通道。

同时,医保同步联动检验项目收费标准,试剂降价同步下调医疗服务价格,实现“试剂-收费”双向控费。

大幅降价直接重塑体外诊断传统多层分销渠道,配送模式、经销商准入、利润分配发生根本性调整,渠道淘汰加速。

联盟统一要求中选企业自主选定配送商,配送企业必须覆盖辖区内全部基层、三甲医院,具备冷链仓储、批量快速配送能力;小型无仓储、纯居间分销的微型经销商失去合作资格,大量中小流通企业退出发光试剂赛道。

外资品牌依托原有全国一级经销商体系,全国总代统一供货、区域二级分销,严格按照集采落地省份同步调整渠道供货价,落地后才下调出厂结算价,渠道利润压缩幅度约40%-50%。

传统多层分销毛利空间大幅压缩,经销商盈利从产品差价转向批量配送服务费、设备配套维保服务;单纯倒卖试剂、无服务能力的中间商失去生存空间,行业向具备冷链、售后、设备维修综合服务能力的大型流通企业集中。

中选企业对供货断供、配送延迟负主体责任,联盟医保局建立供货预警机制,多次履约不合格企业取消中选资格,倒逼厂商优化全国仓储、物流布局。

安徽医保局牵头的28省肿标、甲功发光试剂集采全面落地,是国内化学发光行业发展的分水岭。

从产品端锁定临床刚需核心品类,百亿市场容量决定集采长期影响力;覆盖28省的超大联盟实现国内公立医疗市场大部分覆盖,超五成平均降幅彻底挤压虚高价格,进院价大幅下调减轻医院与患者双重负担,配送渠道完成一轮深度洗牌,行业加速向头部国产企业、综合型流通商集中。

未来两年2年采购周期内,外资与国产厂商的份额竞争将持续加剧,小型IVD试剂企业、微型经销商出清速度进一步加快;同时集采带来的价格下行,也将倒逼行业加大高端试剂创新研发,以差异化产品突破价格内卷,体外诊断免疫赛道正式进入以量换价、创新突围的全新发展阶段。