全国碳市场二次扩围:一场比想象中更快的"企业大考"

全国碳市场二次扩围:一场比想象中更快的”企业大考”

博合衡序

上周五晚上,我刷到一条新闻,说是生态环境部又开了一个会,要研究把石化、化工、造纸、民航这四个行业纳入碳市场。

说实话我愣了一下。

不是愣”要不要扩”,是愣”怎么这么快”。

上一次扩围是2025年3月——钢铁、水泥、铝冶炼——好像还是昨天的事。那时候我还在跟朋友吐槽,说碳市场扩到这仨行业已经够企业喝一壶的了。结果一查时间线,2026年了。

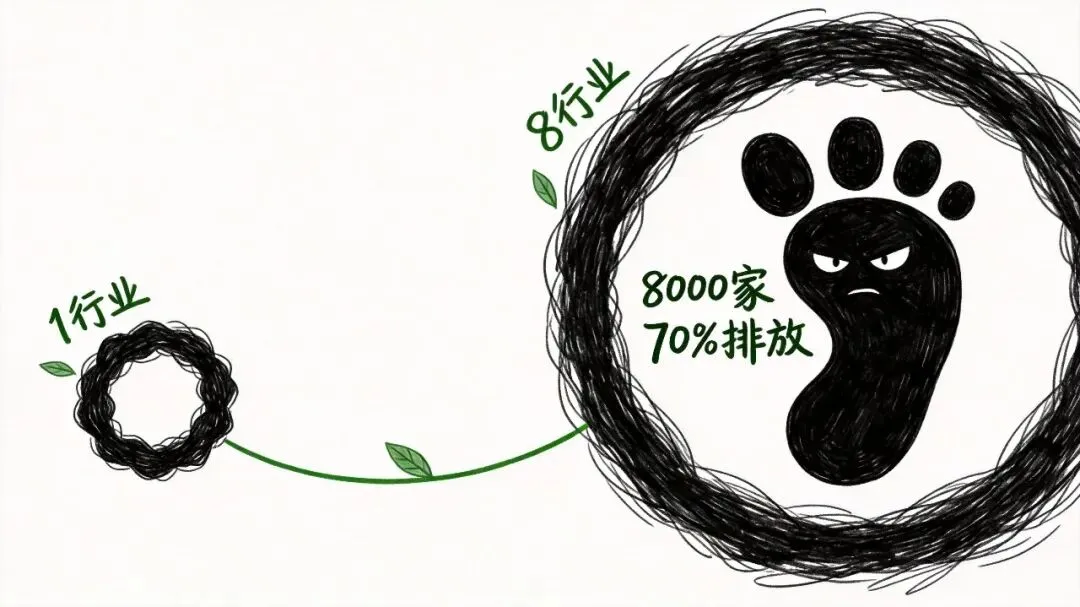

六年。从1个行业到8个行业,覆盖排放从30%到70%以上。

这速度,真不是我夸张,有点像房价涨速——你刚觉得该歇歇了,它又来一波。

扩围的速度比想象的快——从发电1个行业到8个行业只用了6年

我找了几个数字,想让自己冷静一下。

2021年7月,全国碳市场正式启动,只纳入了发电行业。2000多家重点排放单位,那时候大家还在讨论”碳市场到底能不能动起来”。

然后呢?

2025年3月,扩围钢铁、水泥、铝冶炼三个行业,一下子新增约1290家重点排放单位,新增覆盖约30亿吨CO₂当量。

这个30亿吨是什么概念?中国一年碳排放大概120亿吨左右。这意味着单次扩围就覆盖了四分之一。

然后就是2026年3月——生态环境部直接开了个”继续扩大行业覆盖范围专项研究启动会”,部署石化、化工、造纸、民航纳入工作。注意啊,是3月份开的会,这会儿一季度都还没过完。

扩围后全国碳市场将纳入8个行业、8000多家企业,覆盖全国70%以上温室气体排放量。

70%以上。

我记得前两年还有专家说,碳市场覆盖到50%排放需要很长时间。结果呢?

也许我想多了。但这个节奏,确实有点让人喘不过气来。

不是为企业喘不过气——是政策节奏太快,企业根本没有喘息的时间。这不是挑战,这是噩耗。我见过最惨的情况,是企业刚花了大价钱建好碳管理体系,下一秒告诉你”规则变了”。当然也可能是我想多了。

减排成本降26%,但企业的适应成本在上升

好,说完速度,说点实在的——钱的事。

清华能源环境经济研究所所长张希良有个测算:从单一发电扩至4个行业,全社会减排成本降低26%。

这个数字我反复看了两遍。

26%。

不是说省了26%的钱那么简单,是整个社会的减排效率在提升——同样的减排量,现在可以用更低的代价实现。张希良还说,如果进一步覆盖化工和石化,还能再降15%。

但是——

对,我要说但是了。

2026年Q1碳配额成交量1992.66万吨,同比增幅208.29%,创开市以来最活跃一季度。碳价从74.63元/吨涨至79.54元/吨。

成交量的增幅是208%,碳价还在涨。这说明什么?企业在买碳,而且买得很凶。买得凶的原因,要么是配额不够用了,要么是在提前囤。反正不是闲着没事干。

大多数制造业企业——尤其是马上要纳入的那四个行业——他们的碳管理能力,可能还停留在”找第三方核查机构报个数”的阶段。

适配成本在这儿呢。不是说你纳入进来就能玩转的。

2025年全国碳市场累计成交2.35亿吨,同比涨24.36%,创启动以来新高;参与交易重点排放单位首次突破2000家,同比增39.77%。

成交量在涨,入市企业在增加,但真正的”玩家”——能熟练操作碳资产的——可能还是少数。这个差距,就是适应成本。

谁在买单?企业。

配额收紧只是时间问题——2027年之后才是真正的大考

2026年2月,生态环境部发了个通知,明确石化、化工、建材、有色、造纸、民航需报送2025年度排放报告。注意,2025年度——这是纳入前的”摸底考试”。

你排放了多少,得先报上来。然后才会根据这个数据去定配额。

真正的大考在后面。

据新华社报道,2027年以后研究建立行业配额总量,并逐步适度收紧。2024年度钢铁、水泥、铝冶炼配额等于经核查的实际排放量(等量分配),2025和2026年度配额整体盈亏平衡。

等量分配,盈亏平衡——这两年的意思是”先让你适应,别一下子搞太狠”。

但”2027年以后”呢?

逐步收紧。

说白了就是:配额会越来越少,你要么自己减排,要么买别人的配额。

这不是碳市场的规则,这是规律。

截至2026年5月底,全国碳市场累计成交量9.04亿吨,累计成交额607.11亿元。

我有个做化工的朋友,上周跟我吐槽,说他们公司碳管理部门从1个人变成5个人了,老板PPT里”碳成本”出现频率比”降本增效”还高。

我不知道该笑还是该……

这事儿挺荒谬的。

算了,就这样吧。

TRANSFORMATION DEPTHS

转型深处

关注绿色低碳、能源电力和数字化演进讨论它们如何改变企业的成本结构、投资逻辑合规边界、组织能力和地方产业治理

长按识别二维码,关注「转型深处」