减重市场 | 营收1.3亿亏损3.4亿,银诺医药开始押注“青少年减重”

6月22日,银诺医药宣布,其GLP-1药物依苏帕格鲁肽α获CDE批准将开展其用于治疗青少年肥胖症的Ib期临床试验。该试验预计2026年7月启动,计划招募约36名受试者。同时,其成人减重适应症的III期临床试验也预计将在2026年底公布顶线数据,市场普遍预期该适应症有望在2027年获批上市。

然而,尽管该药的降糖适应症早在2025年1月就已获批上市,却并未如愿带来可观的销售收入。相反,公司净亏损同比扩大95.4%,高达3.41亿元。

一边是管线推进的积极信号,另一边却是财报中触目惊心的亏损数字。当这款药物将减重适应症这块“金矿”收入囊中,它究竟能否将银诺医药从亏损泥潭中拉出?

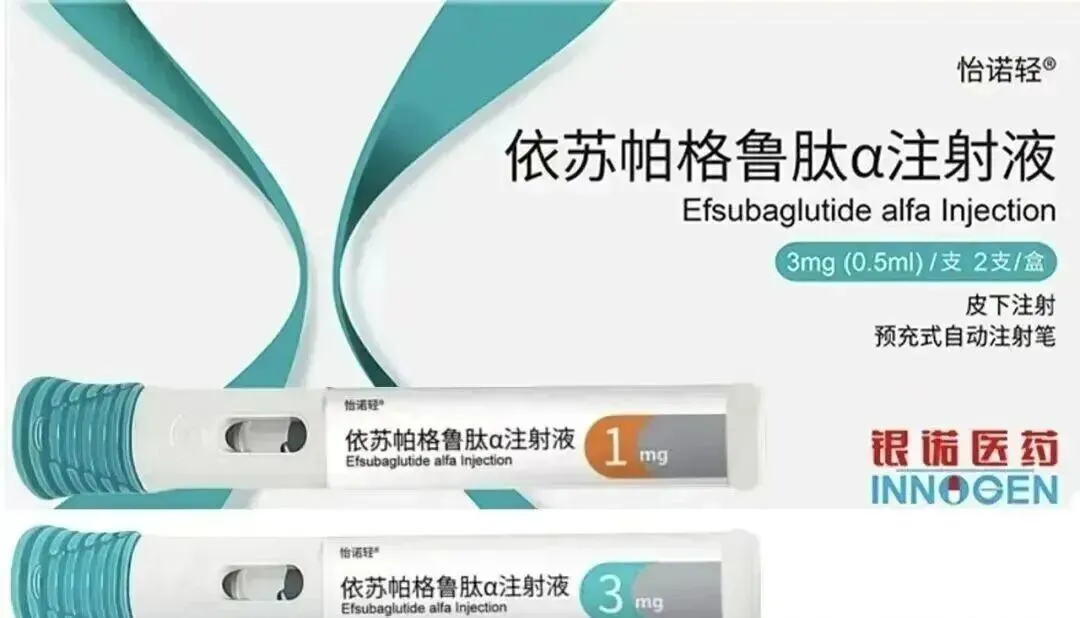

2025年1月,银诺医药的依苏帕格鲁肽α获国家药监局批准上市,成为国内首个国产原研的人源化长效GLP-1受体激动剂,同时也是全球第三家上市同类产品的公司。2月11日,首批处方在上海、南京开出,商业化征程正式启幕,业界也一直对其业绩抱有极高的期待。

然而,银诺医药2025年年报显示,公司却陷入了“增收不增利”的尴尬境地:全年营收1.32亿元,同比增长555.74%,净亏损却同比激增95.4%,达到3.41亿元。

这一局面的背后,主要源于两方面的成本压力:一方面是为依苏帕格鲁肽α商业化铺路而“急速”扩张的销售团队支出(从5人到89人),另一方面是研发投入的大幅增加——研发开支从1.03亿元增至2.06亿元,主要用于该药肥胖/超重适应症的IIb/III期临床、澳大利亚II期临床研究,以及生产工艺的持续优化。

但银诺医药并未因此放弃该药的临床试验,而是在原有的减重临床基础上进一步下沉至青少年减重。今年,银诺医药该药的减重适应症就将完成三期,若顺利便将于2027年获批上市。

对此,不少投资机构对该药持乐观态度。中金公司预计公司2026年、2027年EPS分别为-0.34元、0.01元,意味着2027年有望接近盈亏平衡。创升证券更为乐观,预测2026-2028年营收分别为3.64亿元、10.30亿元和19.31亿元,归母净利润分别为-2.78亿元、-0.05亿元和2.96亿元。按此预测,减重适应症获批后,2028年公司有望实现近3亿元的盈利。

但这条路并非坦途。即便一切顺利,该药的减重适应症最早也要到2027年才能获批上市,而如今的国内减重市场已是一片红海。目前,合规上市的减重药物已扩容至五款,恒瑞、华东、博瑞、翰森等企业的减重创新药也已进入临床后期乃至申报阶段,其中恒瑞的减重新药更预计于今年下半年就有望获批上市。

届时,即便银诺医药的减重适应症顺利获批,它也必须直面一个关键问题——市场为何要选择你?只有回答好这个问题,才能在激烈的份额争夺中站稳脚跟。

而此次开展的青少年减重临床,同样也有诺和诺德、礼来、信达等药企在前,看似“无药用”的蓝海领域,其实研发竞争同样激烈。

不过,尽管短时间内我们并不就此断定这能挽救银诺医药持续扩大的亏损,但从成人减重到青少年减重,依苏帕格鲁肽α的临床版图正在构筑一条纵深防线。短期的亏损是成长的阵痛,而中金与创升证券的盈利预测,也并非空中楼阁。未来情况究竟如何,仍需等待市场的答案。

让一部分人先看到产业的未来

群满了 加医美行业观察首席服务员微信

回复【医美】 拉你入群

关注医美行业观察内容矩阵

get更多精彩内容