随机矩阵检验把新兴市场资产定价重新压回更少显著因子,而不是更多故事因子

本文解读《Factors relevance in asset pricing: new evidences in emerging markets from random matrix theory》。论文用随机矩阵理论重新检验新兴市场资产定价中显著因子的数量和重要性。

Economics and Business Letters | 2025

论文页面 | PDF

•论文用 99% 置信水平检验后,在新兴市场里没有找到显著因子。

•相比之下,发达市场里市场 beta 仍然稳定地表现为唯一显著因子。

•这说明新兴市场的共同风险结构和发达市场并不对称。

文章先质疑了新兴市场是否真的适合直接套多因子框架

资产定价文献里,多因子模型优于单指数模型常被当成默认方向,但作者认为这一结论在新兴市场未必成立。论文不从回归拟合优度出发,而是用随机矩阵理论先检验相关结构里到底有多少显著因子。这个问题一旦问清楚,后面究竟该上单因子还是多因子,就不再只是模型口味之争。

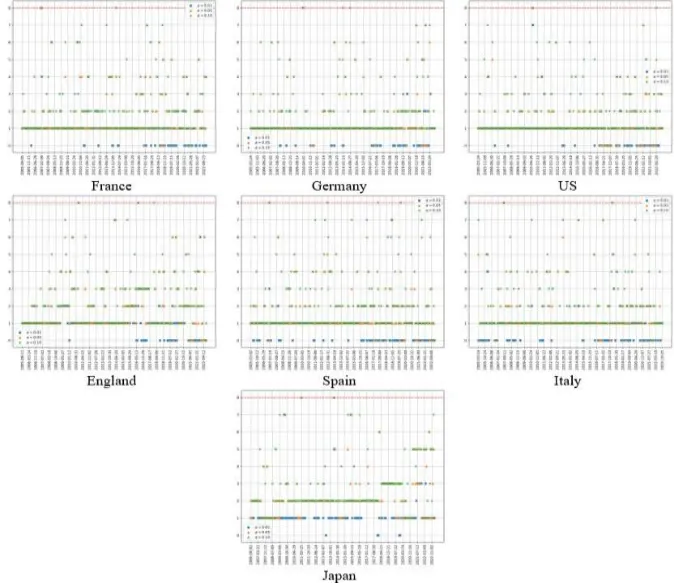

论文原始 PDF 第 8 页裁切证据图,用于正文分析与封面。

核心结论是新兴市场里显著因子数量比想象中更少

在 99% 的置信水平下,作者没有在新兴市场样本中识别出显著因子;而在发达市场中,市场 beta 仍然始终表现为 1 个显著因子。这个结果非常强,因为它并不是说某几个新因子不够好,而是说相关结构本身就没有支持那么多稳定公共因子的证据。

论文原始 PDF 第 13 页裁切证据图,用于正文分析与封面。

图表价值在于把噪声特征和真实因子分开

随机矩阵理论的用途不是讲一个更复杂的故事,而是提供噪声边界。图页如果显示特征值大多落在噪声区间内,就意味着许多看似有解释力的因子其实只是样本结构里的偶然波动。也正因为这样,论文才能把“新兴市场多因子很多”这个直觉反过来审。

论文原始 PDF 第 7 页裁切证据图,用于正文分析与封面。

结果对跨市场资产定价研究有直接约束意义

如果发达市场里 beta 仍然是唯一稳定显著因子,而新兴市场里连这一步都未必清楚,那么研究者在做跨市场因子迁移时就必须更谨慎。不能因为某个多因子框架在美国市场有效,就默认它在新兴市场也应当被同样解读。论文的比较框架把这个差异压到了统计显著性层面。

更可迁移的方法论是先验收显著因子数量,再谈资产定价故事

对量化研究流程来说,这篇论文的真正价值是顺序。先用噪声检验工具判断市场里有多少公共成分值得保留,再决定是否构造多因子解释框架。这样可以防止研究一开始就把故事写得太满,最后却发现大部分“因子”只是样本噪声的投影。

想系统看 AI量化课程、学习路径与更多量化技巧文章,可访问 AI量化学院。