蒙牛四款冰淇淋“踢进”世界杯 撕开北美市场胜算几何?

点击蓝字

关注我们

作者|李渡

编辑|易蜻蜻

2026年美加墨世界杯的哨声吹响北美大陆,赛场之外的暗战同样硝烟弥漫。尤其是蒙牛,长期以来死磕世界杯营销,试图推动海外增长达到新高度。

作为连续多届世界杯的全球乳品官方赞助商,蒙牛这一次没有停留在品牌曝光的常规玩法里,反倒是拿下赛事官方冰淇淋专属授权,带着四款限定产品直接走进全部赛事场馆与美国多座核心城市商超,签下梅西等足坛顶流搭建球星矩阵。

坦率地讲,声势浩大的体育营销背后,是蒙牛从产品出海走向品牌出海的又一次关键一跃,更是国内乳业存量内卷之下,寻找第二增长曲线的必然突围。

然而,世界杯只是撬动市场的支点,真正的考题,是蒙牛能否复制东南亚的成功经验,在巨头盘踞的北美市场撕开缺口,用海外增量对冲本土的增长压力。

蒙牛押注世界杯的小心思

与往年一样,蒙牛在世界杯以顶级IP为撬棍,用冰淇淋等为尖刀切入北美主流市场的战略落子,曝光也许是表层,渠道与品类心智的双重破局或是核心目的。

作为FIFA历史上首个乳品全球赞助商,蒙牛与世界杯的绑定已长达三届,即便如此这一次的合作深度仍远超以往。

本届赛事中,蒙牛新增官方冰淇淋专属品类授权,打破欧美品牌长期垄断世界杯冰品供应的格局,4款冰淇淋分别是蒙牛纯牛奶冰淇淋、随变布朗尼脆筒、“冰+”酷爽十足咖啡柠檬雪泥、绿色心情轻享果蔬冰淇淋,上述产品不仅在世界杯场馆内销售,还同时进入中国与美国商超。

与此同时,梅西等顶级球星的代言矩阵持续发力,借赛事热度快速拉升品牌在北美消费者中的认知度。不同于过往赞助只做品牌“扩声机”式的打法,蒙牛似乎这次把赞助权益直接落地到了具体品类与终端渠道,让世界杯流量有了可承接的商业载体。

选择冰淇淋作为出海先锋自然有其道理。

我们可以尝试理解这一逻辑,在乳制品品类中,冰淇淋的消费者决策门槛最低、场景最宽泛、口味适配性最强,最容易快速打开陌生市场。

假设用冰品先完成渠道入场与用户试错,再逐步带动奶酪、功能乳品等高附加值品类渗透,似乎就能形成一种完美闭环。

而且蒙牛此前在全球东南亚等市场有过成熟经验,例如,蒙牛旗下冰淇淋品牌艾雪2022—2025年居印度尼西亚市场首位,在菲律宾、越南市场均取得领先地位。而北美是全球最大的冰淇淋消费市场之一,消费者对冰品接受度极高。借世界杯的全民热度切入,能大幅降低品牌进入市场的培育成本,把赛事的短期流量转化为长期的渠道资产。

回过头来看,这一系列举措背后与蒙牛当下的增长挑战不无关联。

国内业绩承压,蒙牛需要新风口

众所周知,国内乳业早已告别高速增长的黄金时代,存量厮杀的内卷格局,是蒙牛加速出海的底层动因。

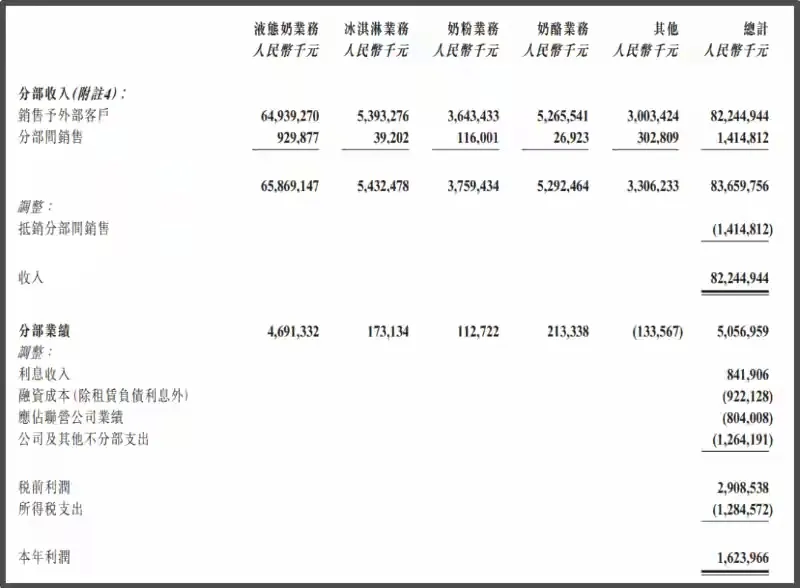

蒙牛2025年年报数据显示,全年实现营收822.45亿元,同比下滑7.3%,这已是营收连续第二年下滑。

尽管2015年后,蒙牛频繁进行资本运作,试图通过并购快速扩张规模。可外界有人认为伊利和蒙牛的差异,本质上是商业模式的选择差异。伊利董事长潘刚曾表示:“乳业是一个长周期行业,需要沉下心来做基础工作。”蒙牛则更倾向于通过市场机会和资本运作获取短期收益。蒙牛前总裁卢敏放曾提出“要敢于在风口上飞”。

可过去的收购,不仅没有带来预期的协同效应,反而拖累了蒙牛的整体盈利能力。根据财报,2020-2023年,蒙牛净利润率从5.2%降至3.1%,远低于伊利的8.5%。

加之国内常温液态奶赛道增长见顶,产品同质化严重,价格战、促销战此起彼伏,行业整体陷入存量博弈的内卷循环。

于是头部品牌们都在拼命挖掘新品类,纷纷挤进奶酪、冰棍、冰淇淋、奶粉等细分赛道。然而,本土市场的天花板清晰可见,单纯依靠内部品类调整,已经很难支撑乳业巨头的长期增长。

向外找出路成了蒙牛不得不走的一步棋,蒙牛已经为此布局多年。

其中,东南亚市场是其出海的重要一站,旗下冰淇淋品牌艾雪深耕当地多年,靠着极致的本地化运营跑出了亮眼成绩。

公开数据显示,艾雪在印尼市场份额达到34%,稳居行业第一,菲律宾、越南市场均位列第二,年营收突破20亿元。

客观而言,支撑这份成绩的,的确是完整的本地化体系:针对本地口味开发榴莲、椰浆咖啡等专属产品,累计投放近60万台冰柜覆盖40万家零售终端,在东南亚建成多座生产基地,实现本地生产本地销售,供应链成本大幅降幅。

不难看出,极致的下沉能力与本土化适配,让艾雪成功扎根新兴市场,甚至有87%的印尼消费者认为它是本土品牌。

除了冰淇淋,蒙牛的奶酪、奶粉业务也在同步推进海外布局,贝拉米奶粉在越南市场增速亮眼,全品类出海的框架已经成型。目前海外收入在蒙牛总营收中占比尚不足10%,但增速持续高于集团平均水平,是所有业务板块中最具想象空间的增长曲线。

随着本土市场的增长红利逐渐消退,出海几乎是生存的必然选择,此前东南亚的成功给了蒙牛走出去的底气,可北美市场的难度,与东南亚完全不在一个量级。

拓荒北美市场要闯多重关卡

以冰淇淋为例,北美冰淇淋市场巨头环伺、壁垒深厚,世界杯带来的只是入场资格,想要真正站稳脚跟,蒙牛还要跨过品牌、渠道、供应链的多重关卡,东南亚的成功经验无法直接复制。

北美是全球最成熟的冰淇淋市场,占据全球重要市场份额,早已形成稳固的竞争格局。Industry Research数据显示,联合利华凭借梦龙、和路雪、本杰瑞等品牌,占据美国市场近21%的份额,雀巢旗下拥有哈根达斯、Dreyer’s等品牌,市占率达到18%,两大国际巨头深耕当地数十年,品牌认知、渠道网络、供应链体系都筑起了极高的竞争壁垒。

若用2024年份额绝对值来计算,联合利华冰淇淋业务的体量约等于2个雀巢、5个通用磨坊(哈根达斯母公司)、10个伊利。

事实上,从街边小店的东北大板、中街老冰棍,到网红冰淇淋钟薛高,再到便利店冰柜里的各色新品,中国的冰淇淋市场并不缺热闹。只是热闹背后,却难觅一个真正走向世界的“冰淇淋名片”。

除此之外,北美等市场还有大量本土小众品牌占据细分赛道,消费者的品牌忠诚度高,新品牌突围的难度远大于新兴市场。蒙牛想要靠几款世界杯限定产品撕开缺口,短期可以借赛事热度冲一波销量,长期依然要面对巨头的正面竞争。

然而,更深层的挑战可能来自本地化适配能力。

蒙牛东南亚市场的成功,或多或少有赖于下沉市场的冰柜投放策略与高性价比定位,这套打法在北美市场是否适用有效?

事实上,北美市场渠道规则更复杂,商超准入门槛高,冷链物流成本高昂,消费者更看重品牌调性、健康属性与口味创新,价格战的空间极小。从产品研发、渠道谈判到品牌营销,所有环节都要重新适配本地规则,过往的经验或许需要被重新审视。

当然,蒙牛也并非没有胜算。多年的全产业链布局让它拥有极强的成本控制与产品研发能力,在东南亚市场积累的本地化运营经验,也能为北美市场提供参考。更重要的是,世界杯官方授权的身份,给了它与本地渠道谈判的筹码,也给了消费者尝试的理由。

回过头来看,比起从零开始的白牌出海,蒙牛已经拿到了一张不错的开局牌。但蒙牛能否借助世界杯营销,在冰淇淋等品类上实现更多全球性的增长破局,需要时间来验证。