6/25 市场热点与信息差

今日热点板块:

超级电容:江海股份发布涨价函,调整范围包括铝电解电容器、薄膜电容器、超级电容器三大品类。(艾华集团、黑猫股份、火炬电子、江海股份、海星股份等)

PCB:AI推理瓶颈迭代与架构演进,推动PCB价值定位实现根本性跃升,Rubin、ASIC、LPU等多元需求爆发,持续拓宽PCB行业成长空间。(中材科技、超声电子、贤丰控股、红板科技、莲花控股等)

算力金属、磷酸:日本中央硝子、关东电化、东曹、京瓷等企业因原材料问题,部分产品大幅减产甚至停产,全球六氟化钨、磷酸等产品价格持续走高。(兴业科技、翔鹭钨业、东方钽业、振华股份、兴发集团等)

芯片产业链:存储扩产周期叠加AI算力对先进制程和先进封装的拉动,有望推动设备材料环节景气度持续超预期。(长电科技、太极实业、亚翔集成、中微半导、北京君正等)

今日消息面整理:

美银上调半导体估值预期:美银上调台积电、日月光等估值预期,指出先进制程与先进封装仍是产业链中壁垒最高的环节。

英伟达高压直流电源方案:英伟达正积极打造自有800V HVDC Power Rack方案,目标于2026年第三季完成备货。

两部门推动算电协同与新能源:两部门发文推动算电协同一体化发展;强化可控核聚变、太空电站、高温超导输电等理论研究与技术创新;并设定2030年制氢规模达200万吨的目标。

电子布与CCL计划提价:电子布企业开会计划7月初对7628布提价1-1.5元/米(创新高),薄布提价20%;CCL企业也计划7月初再次提价。

北美AI光纤需求前景:机构预测3-5年内北美AI光纤需求可能是今年的10倍,未来光纤公司业务有望向MPO、FAU/SNMT/MMC/DCI等高端领域扩展。

MLCC与铝电解电容涨价:MCC厂商7月1日起与客户重新谈判价格,开启全面调价;华强北高容MLCC报价相较5月份已翻倍。铝电解电容中MPC产品被看好为增长最快的细分领域。江海股份发布三大品类涨价函:江海股份6月20日对铝电解、薄膜、超级电容器三大品类发出涨价通知

PCB及存储芯片价格飙升:市场反馈PCB价格3个月涨超1倍,电容电阻价格一个月涨至3倍;美光业绩超预期且计划27年额外增加110亿美金洁净室资本开支。

ABF膜市场缺口扩大:预计2027年全球ABF膜市场空间增长20%达8.4亿美元,2028年增长30%达10.92亿美元,供需缺口扩大为国产厂商提供替代空间。

磷化铟衬底与高纯红磷紧缺:Yole预计2026年磷化铟衬底缺口率超70%,高纯红磷市场持续紧张;全球6N/7N半导体级红磷由日本少数企业垄断,国产替代迫在眉睫。

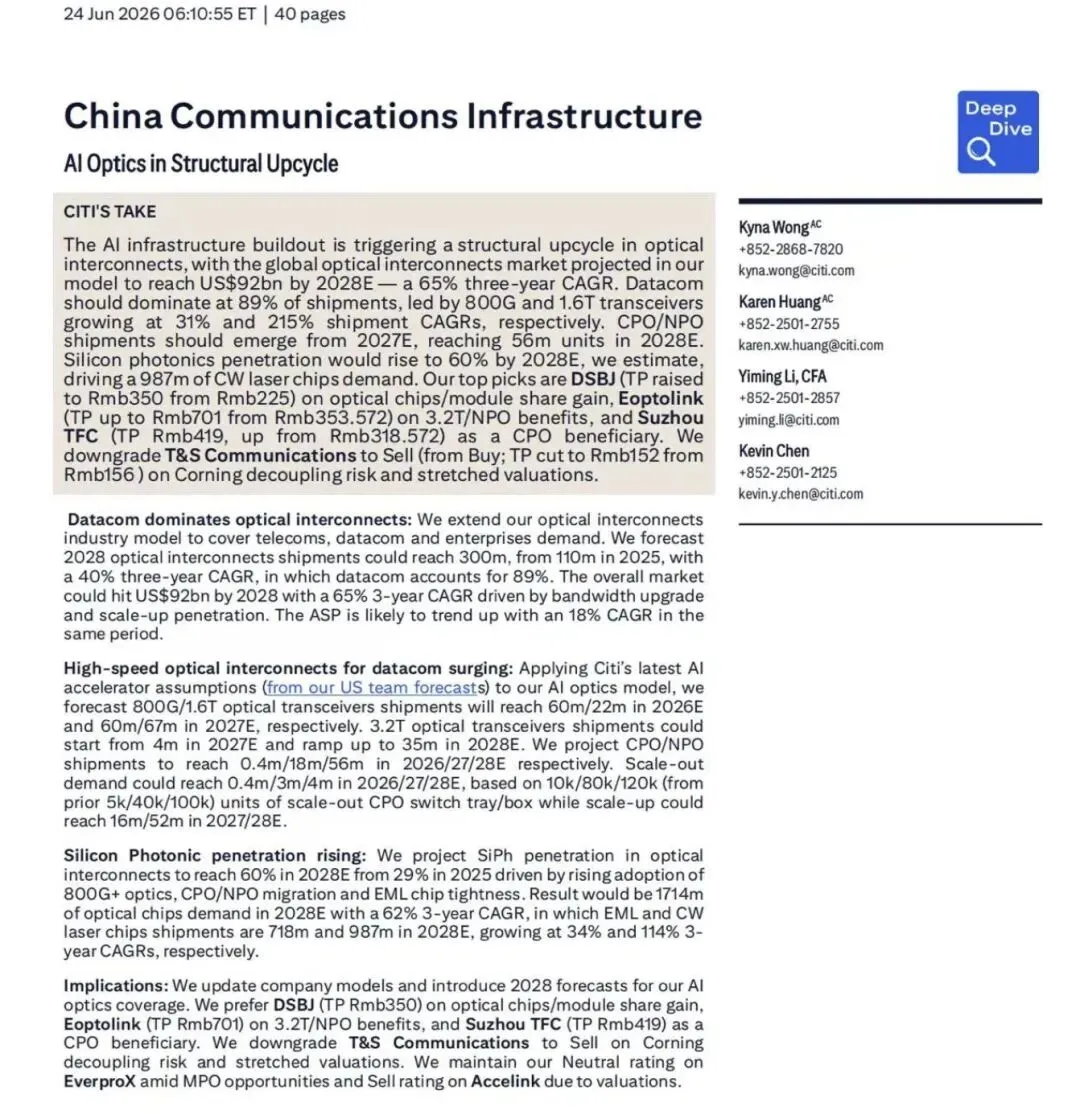

光通信市场高增长预期:花旗报告预计全球光互连市场2028年达920亿美元,三年CAGR达65%,并大幅上调新易盛、天孚通信、东山精密目标价。

钠离子电池被定为“新石油时代”:摩根士丹利在最新深度研究报告中,将钠离子电池时代定性为“新石油时代”(New Oil Age),强调其在AI驱动、用电密集世界中的能源安全价值。

中国拟将氦气纳入战略储备:湾媒报道,中国意欲将关键工业气体氦气纳入战略储备。

摩根大通上调韩国股市目标:JPM将韩国KOSPI指数12个月目标价上调至12500点,牛市情景下看至15000点。

胜宏科技回应PCB压价传闻:胜宏科技回应称,已量产高端PCB价格稳定,新产品遵循市场化定价原则。

数据中心液冷技术征集:中国制冷学会公开征集数据中心液冷技术需求与科技成果。

存储芯片板块受美光提振:美光财报超预期带动存储芯片盘后全线上涨

工信部推动智能网联汽车标准:工信部表示将继续深度参与智能网联汽车国际标准制修订,并加快国内强制性国家标准发布实施。

中国算力平台(贵州)上线:中国算力平台(贵州)正式建成上线。

我国发电装机突破40亿千瓦:我国发电装机容量突破40亿千瓦,位居全球首位。

华为鲲鹏获国产化服务器大单:华为鲲鹏拿下2.8万台国产化服务器大单,金额达81.61亿元

中国信通院启动算力出海计划:中国信通院启动“算力Token出海生态计划”。

日本企业停止向中国供应高纯红磷:日本化学和RASA宣布于7月1日起停止向中国大陆供应高纯度红磷。

广东将脑机接口纳入医保:广东规定将脑机接口相关服务纳入医疗服务价格项目,符合条件的项目纳入医保支付范围。

康宁发布玻璃基光互连技术:康宁发布新一代玻璃基光互连技术,可将光纤与光半导体(硅光子)连接,利用光传输信号。

苹果提高Mac、iPad和家用设备等产品的价格以应对内存短缺。苹果公司称,人工智能数据中心的快速扩张导致内存需求激增,从未见过某个零部件价格如此大幅快速上涨。

美光财报催化洁净室概念:美光27年洁净室资本开支额外增加110亿美金,A股相关公司亚Y集成、美A科技受关注。

中科S光存储性能全球领先:中科S光ParaStor F9000全闪存储系统在权威测评中实现双榜第一,证明国产高端存储性能达全球领先水平。

芯Y股份业务与订单突破:芯Y股份计划与三星合作在海南落地Fab厂;5月单月订单达60亿,Q2收入有望爆发。

兴福D子布局红磷核心材料:兴福D子精准布局电子级红磷,存储核心材料收入占比超60%,磷酸硫酸涨价有望进一步提升净利润。

美A科技为美光核心供应商:美A科技被确认为美光科技等先进制程龙头企业的洁净室核心供应商

恒逸石化半年报大幅预增:恒逸石化预计上半年净利润55亿元至60亿元,同比增长2326%至2547%。

不作为证券推荐或投资建议

花旗更新了几家公司的财务模型并引入了2028年预测:

东山精密 目标价:由225元人民币大幅上调至350元逻辑:上调2026-2028年净利润预测,主要基于光模块出货量上调。预计公司将在800G和1.6T模块以及100G EML/CW激光芯片上抢占市场份额。AI光通信业务预计将在2026/27/28年贡献54亿/257亿/527亿人民币的净利润。采用SOTP估值法给予光学芯片业务50倍市盈率。

新易盛目标价:由353.57元上调至701元。逻辑:上调2026/27年净利润8%/13%,以反映3.2T光模块和NPO的贡献。基于其190%的三年盈利CAGR,给予20倍2027年P/E估值。

天孚通信目标价:由318.57元上调至419元逻辑:虽小幅下调2026/27年盈利预测(因EML供应紧张导致光引擎出货量降低),但引入了2028年191亿人民币的净利润预测,受惠于CPO和3.2T光引擎的放量。给予34.3倍2027年P/E估值

【东吴计算机王紫敬】高纯红磷:卡住卡住光模块脖子的磷化铟脖子的核心原料

需求端:AI算力高速光模块产能扩张的上游原料瓶颈逐步显现,高纯红磷是磷化铟单晶生长专用固体磷源,缺少6N/7N级高纯红磷无法量产。Yole预计2026年磷化铟衬底缺口率将超过70%,传导至高纯磷源市场持续紧张。

供给端:全球6N/7N半导体级红磷供应由日本NCI、Rasa Industries等少数企业垄断,国产替代迫在眉睫。红磷属于危化品,项目审批周期超长、工艺复杂、进入壁垒高。

国产厂商逐步实现技术突破,有望加速国产替代,实现量价齐升,

建议关注:兴发集团、兴福电子。

风险提示:技术发展不及预期。

【免责声明】本内容仅为小道消息+「市场传闻」,所有观点不构成任何形式的投资建议或操作指令。文中涉及的任何标的、方向及逻辑均具有时效性与不确定性,不保证未来表现。

市场有风险,投资需谨慎。具体买卖决策请结合自身风险承受能力独立判断,盈亏自负。未经授权,请勿转载。

本内容中的主观预测及业绩推断仅代表流「市场传闻」观点,与事实可能偏差,请以公司公告为准