本周A股市场有哪些变化(2026.6.28)?

本周进入美伊冲突的第17周,布伦特原油回落到74美元/桶。美伊宣布达成第一阶段协议,本质是一个有关60天霍尔木兹海峡暂时通航的协议。霍尔木兹通航、制裁和资金问题、核问题和地区安全红线三方面的措辞较为模糊,并没有完全解决双方的分歧点。近几日局势进一步升级,油轮遇袭、美军反击、伊朗打击美军目标接连发生,美伊互相指责对方违反停火协议。

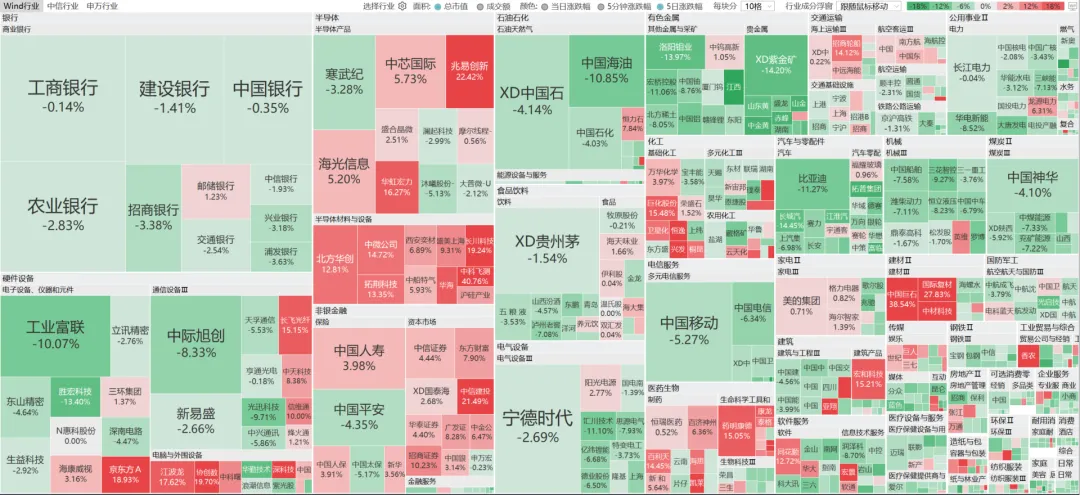

本周全球科技股波动再度放大,背后首先是筹码结构的拥挤,尤其是韩国股市极致的杠杆放大了波动。当前中美整体处于业绩空窗期,市场缺乏基本面的有效指引,资金只能围绕产业边际变化进行博弈,而其中部分可能属于“噪音”。市场的几个担忧,核心均围绕“Hyperscalers资本开支增速”这个关键指标(Hyperscalers指微软+谷歌+亚马逊+META+甲骨文)。复盘来看,其确实是AI产业趋势更加简单、有效、前瞻的跟踪和预判指标。美股无论硬件/软件股,未来12个月一致预期同比均与Hyperscalers资本开支同比强相关。

A股科技拥挤度核心指标上升至阈值附近,成交额排名前5%的个股成交额占比接近50%历史阈值、估值分化系数接近历史最高水平,但两者均不是市场回落的必要条件,拥挤度上升至高位后仍可持续较长时间。资金层面上,交易型资金仍是市场上行的主要增量,融资净流入915亿元,龙虎榜资金近1个月净流入创2025年6月以来新高,但观察到配置型外资出现一定流出迹象。

感谢阅读和关注!