千亿液冷市场,最直接受益的9家公司

AI服务器的变化,最先感受到压力的不是算法,而是供电和散热系统。

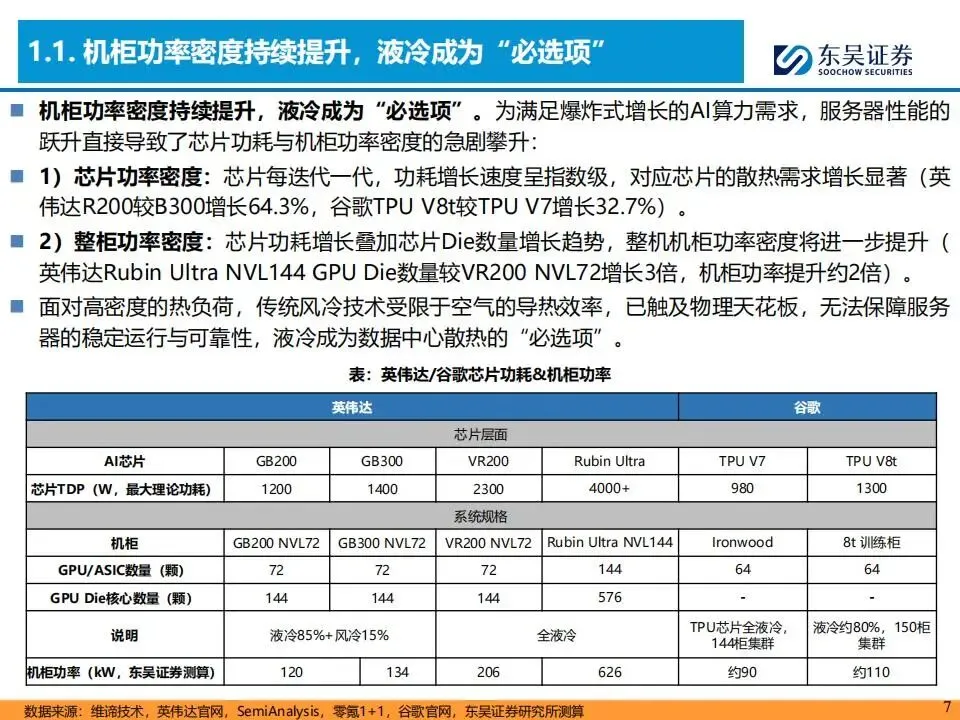

英伟达与谷歌等全球主流芯片厂商的产品迭代数据显示,芯片每升级一代,最大理论功耗(TDP)均呈快速增长趋势。英伟达VR200芯片的理论功耗达到2300W,较GB300的1400W增长64.3%;谷歌TPU V8t芯片功耗也达到1300W,较TPU V7的980W增长32.7%。

新一代芯片的功耗上升,并不只影响单卡散热,因为GPU、CPU和芯片Die数量也在增加,热量会集中到同一台服务器和同一个机柜内。

英伟达Rubin Ultra NVL144机柜的功率经测算达到626kW,其芯片Die核心数量较VR200 NVL72增加3倍,机柜功率约提高2倍。机柜功率升高后,风机转速、风道设计和散热片面积仍可继续优化,但空气导热效率较低,能够带走的热量有限,传统风冷已经难以保障高功率服务器长期稳定运行。

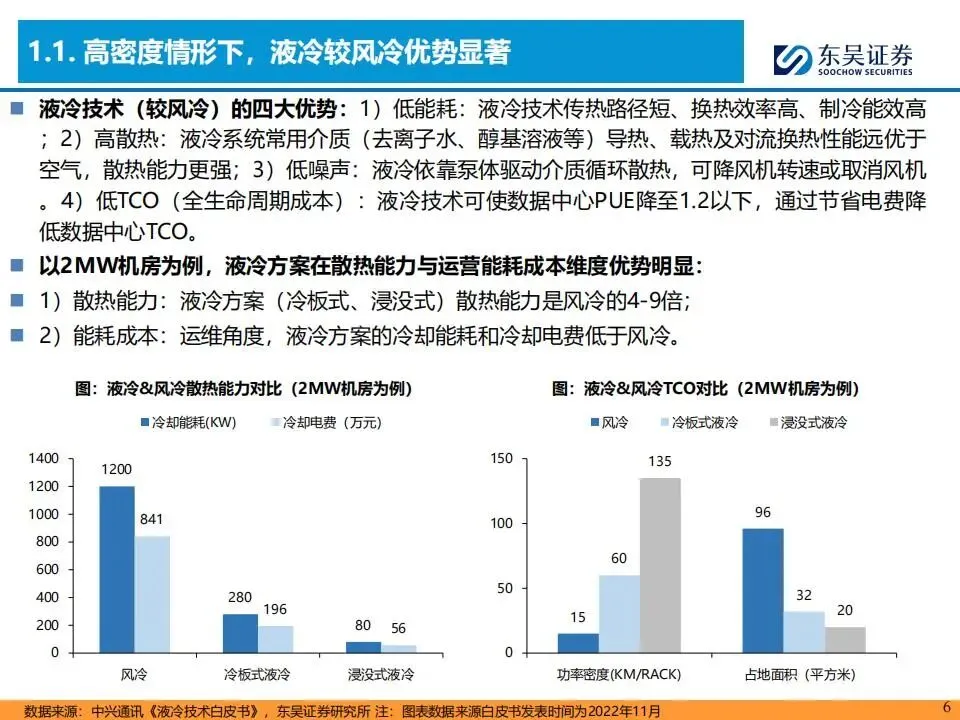

液冷的作用,是把热量从芯片附近更快带走。冷却液在液冷板、管路和冷量分配单元之间循环,去离子水、醇基溶液等介质的载热性能明显优于空气,同时泵体循环可以降低风机转速,部分场景下还可减少风机配置,因此噪声和冷却能耗都会下降。以2MW机房为例,液冷方案的散热能力是风冷的4-9倍,运行中的冷却能耗与电费支出也低于风冷,全生命周期成本随之下降。

一、液冷受PUE政策推动加速进入数据中心

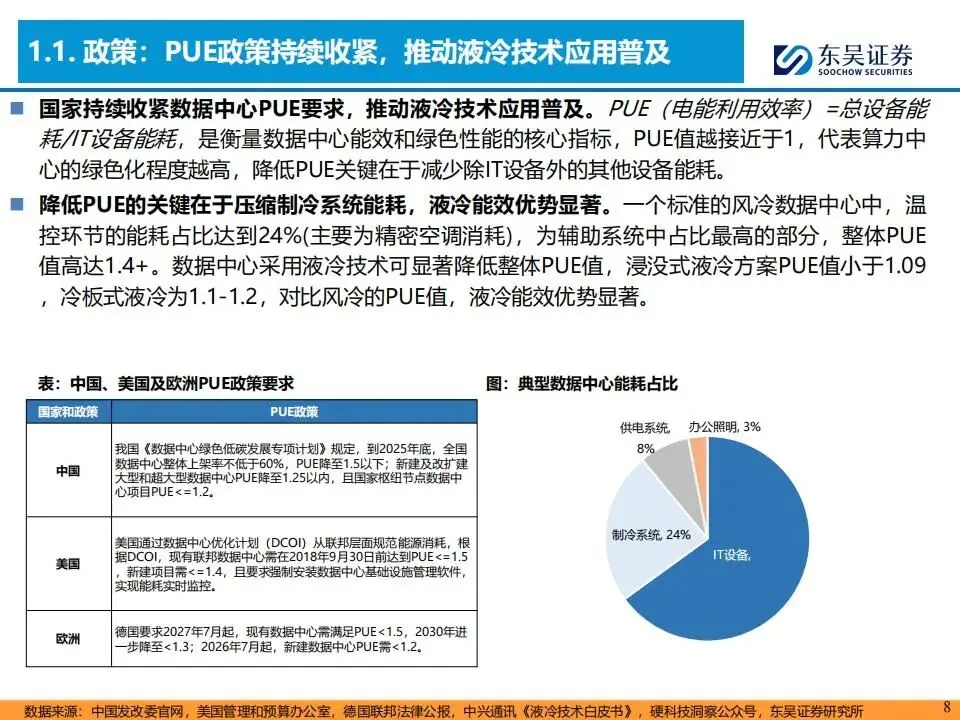

液冷快速进入数据中心,除了机柜功率越来越高,还受到PUE约束的推动。PUE是总设备能耗与IT设备能耗的比值,数值越接近1,代表数据中心用于制冷、供配电等辅助环节的能耗越低。传统风冷数据中心中,温控系统耗电量约占24%,是辅助能耗中占比最高的部分,整体PUE通常在1.4以上。

我国《数据中心绿色低碳发展专项计划》要求,到2025年底,新建及改扩建大型、超大型数据中心PUE降至1.25以内,国家枢纽节点项目要控制在1.2以内;欧美市场也有类似的能源限制。冷板式液冷可将PUE降至1.1-1.2,浸没式液冷低于1.09,能够直接压缩非IT设备的耗电量。

不同地区的电价,决定了液冷项目回本速度并不相同。2023年至2026年一季度,中国平均商业电价为0.108美元/千瓦时,英国和意大利分别为0.445美元/千瓦时和0.415美元/千瓦时。以50kW高功耗机架为例,液冷使PUE下降0.3后,英国每年可节省电费58473美元,中国约节省14191.2美元。欧美高电价市场中,液冷带来的电费节约更明显,客户采购意愿和项目弹性也更高。

二、冷板式液冷最成熟,已大规模商用

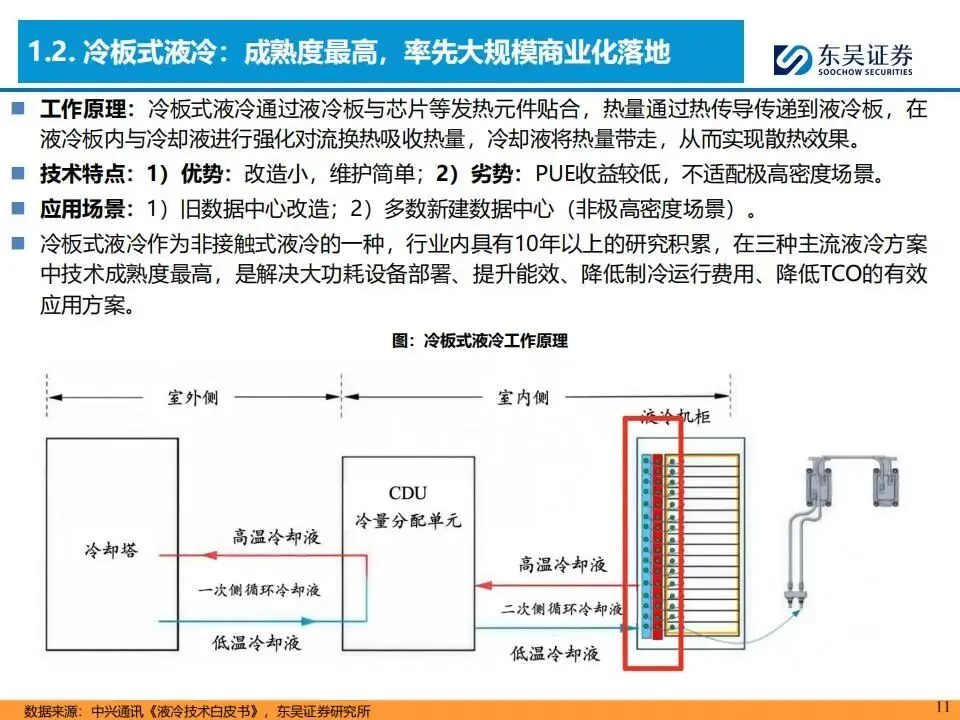

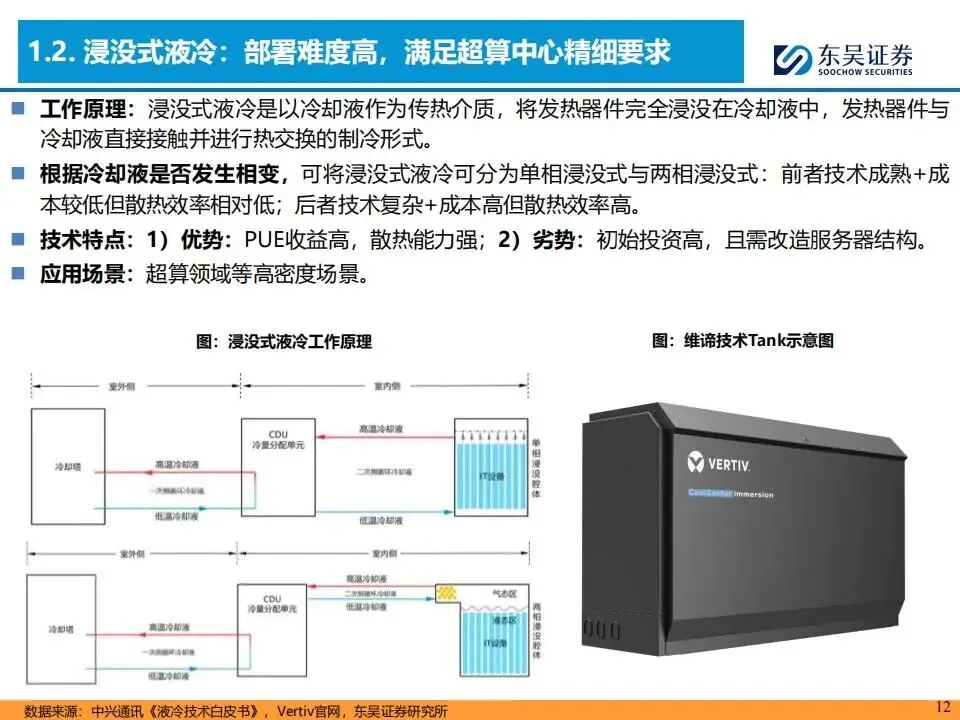

主流液冷路线包括单相冷板式、浸没式和喷淋式,其中单相冷板式积累时间超过10年,成熟度最高,已经率先实现大规模商业化。冷板式液冷通过液冷板贴合芯片等发热元件,热量先传到液冷板,再由板内循环冷却液带走,属于非接触式液冷。

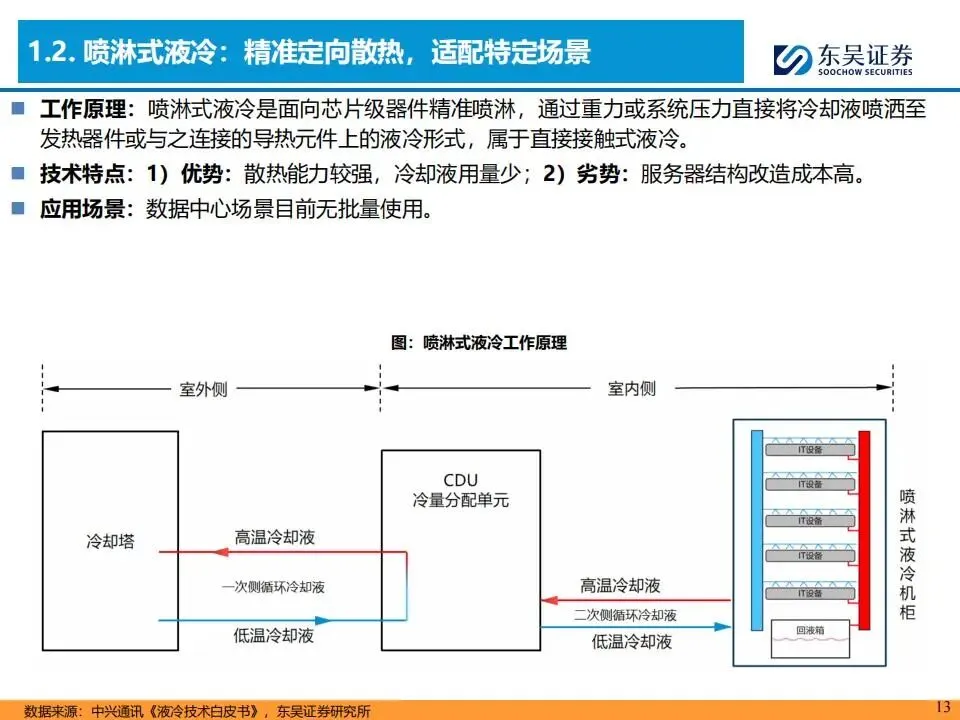

冷板式的PUE收益低于浸没式和喷淋式,但它对服务器原有结构改动较小,后期维护也更简单,因此既适合旧数据中心改造,也适合多数非极高功率密度的新建项目。浸没式和喷淋式的散热能力更强,但服务器结构改造成本高、前期投入大、维护复杂,目前除超算外尚未形成批量数据中心应用。

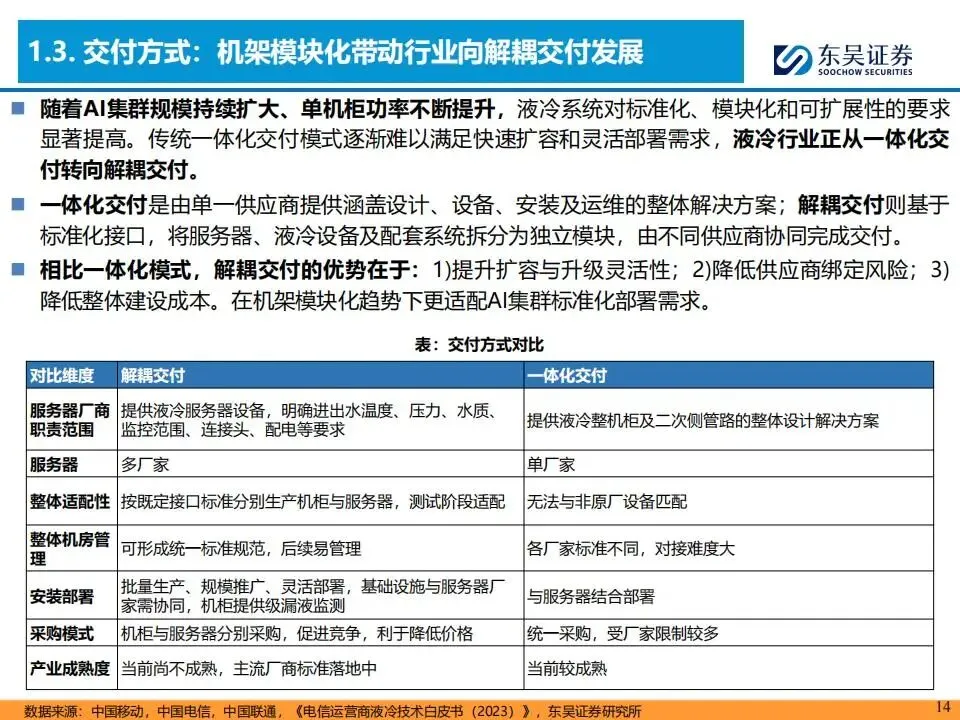

AI集群规模扩大后,液冷项目的交付方式也在改变。传统一体化交付由单一供应商提供设计、IT设备、安装和运维,客户容易受到原厂设备和接口标准限制,不同厂商设备之间也难以匹配。解耦交付则把服务器和液冷基础设施拆开,服务器厂商按水质、流速、接口及配电要求提供液冷服务器,CDU、冷板、管路和其他基础设施则按照标准独立采购。

这种方式降低了单一供应商绑定风险,也便于后续扩容和升级。随着服务器厂商、液冷设备厂商和零部件厂商分别承担不同环节,行业利润开始更多向解决方案提供商和核心零部件供应商集中。

三、云厂商扩产持续,液冷市场有了更长的需求基础

从数据中心产业链的需求端来看,液冷行业的业绩具备极高的中期可见性。上游芯片层面,存储芯片厂商正寻求签订3-5年的长期供应协议(SCA),以减弱潜在的需求波动影响。美光在2026财年第二季度宣布签下首个5年期供应协议;SK海力士于2026年6月7日宣布与英伟达建立多年代理合作伙伴关系,共同开发下一代内存;三星也在与主要客户洽谈3-5年的长期合同。SEMI预计,2025年至2027年,全球NAND晶圆制造设备销售额三年总和将达到466亿美元,DRAM晶圆制造设备销售额三年总和将达到763亿美元。

下游应用端,伴随Agentic AI、多模态大模型及企业级MaaS应用的规模化落地,中国MaaS市场的AI Token用量预计从2024年的约114万亿增至2026年的约40000万亿。Token消耗增加后,云厂商需要建设更多算力集群,2026年全球九大CSP厂商资本支出预计同比增长79%,合计达到8300亿美元。

其中,微软资本支出将达到1900亿美元,同比增长130%;谷歌开支提高至1800亿-1900亿美元,同比增长约100%;亚马逊AWS达到2300亿美元,同比增长超过50%;Meta为1250亿-1450亿美元。谷歌2026年第一季度云收入同比增长63%,占总营收比例升至18.2%,AI基础设施投入正在逐步形成收入兑现。

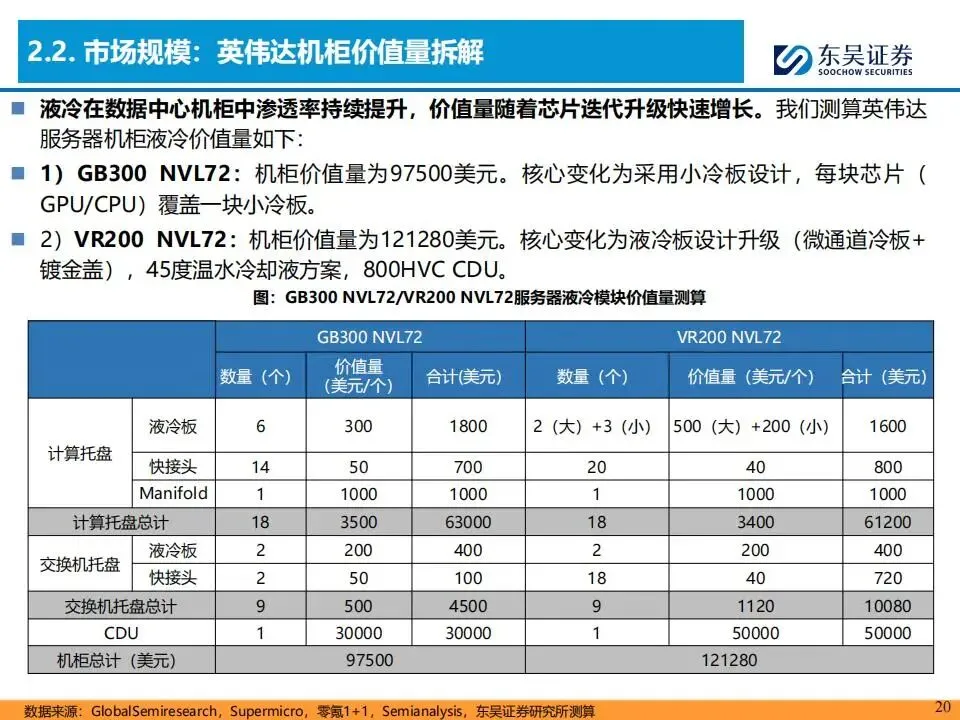

液冷的市场规模,除了取决于芯片出货量,也取决于单柜液冷配置的价值量。GB300 NVL72服务器机柜的液冷价值量约为97500美元,每块GPU和CPU都需要覆盖独立液冷小冷板;VR200 NVL72采用微通道冷板、镀金盖板、800HVC CDU和大流量快接头后,单柜液冷价值量提高到了121280美元。

按2026年全球GPU出货660万颗、北美及国内ASIC芯片合计出货805万颗测算,2026年全球数据中心液冷市场空间预计达到138.2亿美元,折合人民币约942亿元;2027年预计增长至216.8亿美元,折合人民币约1478亿元,同比增长56.8%。

四、超节点扩张,CPU机柜和光模块开始加入液冷体系

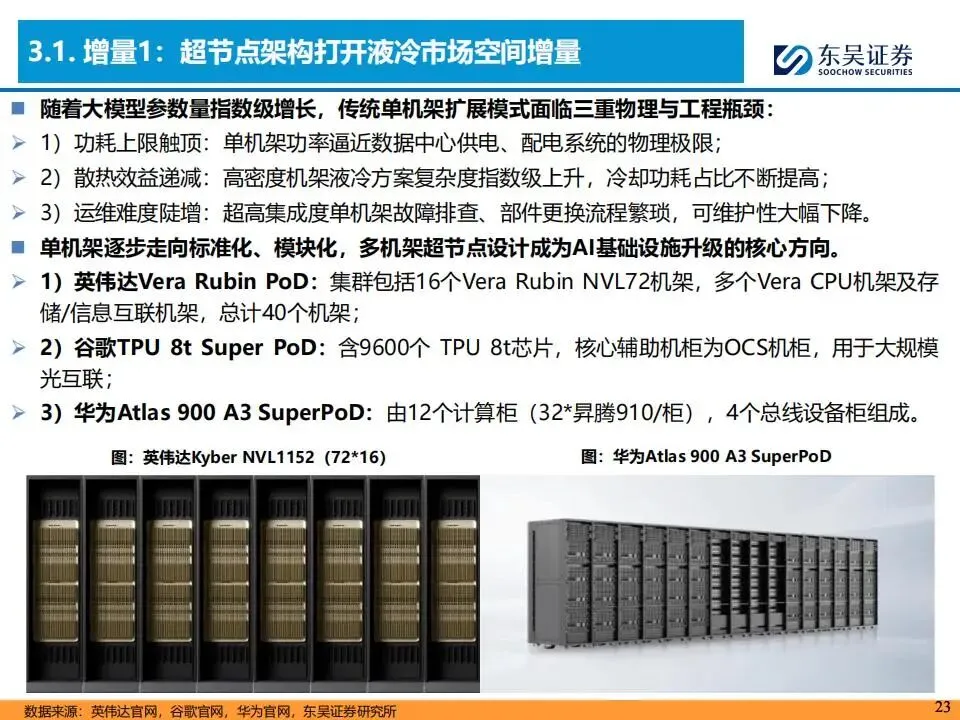

大模型参数量持续增加,单机架扩展方式面临功耗、散热和运维压力,AI集群逐渐采用多机架超节点架构。例如英伟达推出的新一代AI集群Vera Rubin PoD共包含40个机架(含16个Vera Rubin NVL72机架、多个纯CPU机架及存储互联机架);谷歌TPU 8t Super PoD集群包含9600个芯片并配备大规模光互联OCS机柜;华为Atlas 900 A3 SuperPoD则由12个计算柜和4个总线设备柜组成。超节点架构的全面落地,散热市场出现了两个此前并不存在的增量方向。

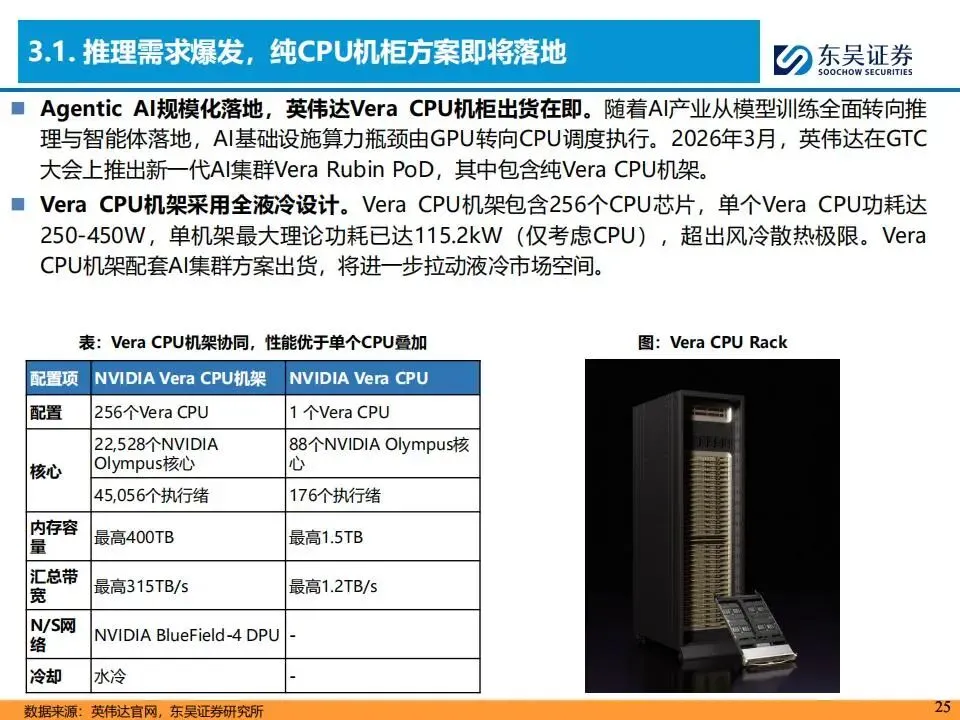

第一,AI推理负载推动纯CPU机柜液冷需求。

预计2026年全球推理和训练的工作负载占比将持平,到2030年推理与训练的比例将达到3比2。推理需求放量,CPU在数据中心中的角色从辅助执行转向核心调度,英伟达为此推出纯Vera CPU机架,单个机架包含256个高功耗核心,单颗Vera CPU理论功耗在250瓦到450瓦之间,机架峰值功耗达到115.2千瓦。这一功耗水平远超风冷散热能力上限,纯CPU机架必须搭配全液冷方案出货,成为液冷温控市场新增的需求来源。

第二,高速率光模块功耗上升,推动液冷方案向通信终端延伸。

超节点架构升级带动AI集群光互联方案整体换代,光模块速率从800G向1.6T和3.2T演进,自身功耗也随之快速上升。3.2T光模块的单模块功耗将超过40瓦,必须引入液冷才能维持稳定运行。测算显示,2026年全球光模块液冷市场规模约为10亿美元,到2030年将增至63亿美元,年复合增长率为53%。光模块液冷方案中,屏蔽笼是固定光模块的核心部件。热管传导方案已被英伟达和HPE采用,散热效率更高的连接器直接传导方案则是各家厂商目前重点攻克的技术难点。

五、核心零部件技术迭代加快

在冷板式液冷系统中,二次侧(室内侧)由CDU(冷量分配单元)、液冷板、Manifold(分集液管)、快速接头及管路阀件组成。这些核心零部件的技术迭代,直接关系到相关企业的产品单价和利润空间。当前,散热性能和流量管理两个方向都在向更高规格切换。

流量管理方面,高压直流架构CDU正在加速落地,带动水泵赛道迎来重要变化。英伟达此前发布白皮书,明确800V高压直流将成为未来AI数据中心供电的主流方案。在台北电脑展上,其生态厂商已率先展出适配800V高压直流架构的大功率电子屏蔽泵CDU方案。

相比传统交流泵或低压直流泵需要加装转换模块且无法直连高压母线,大功率电子屏蔽泵可以直接接入800V直流母线。更重要的是,屏蔽泵采用全封闭无机械密封结构,从结构上解决了数据中心室内侧漏液导致的停机问题,实现零泄漏。目前全球范围内,海外仅SPECK公司有少量屏蔽泵产能。台达、泰硕等厂商推出的屏蔽泵产品,其核心零部件主要依赖国内汽车热管理电子水泵龙头企业代工或交付,零部件国产化的空间很大。

散热性能方面,英伟达宣布预计于2026年第三季度出货的Rubin平台将全面采用微通道冷板技术。在极高发热量和负载下,传统冷板容易导致进水口和出水口之间出现明显温差,从而影响AI芯片寿命和计算稳定性。微通道冷板通过将内部流道缩小至50至150微米,大幅增加换热面积,从而实现更高的换热效率。

更长期的技术方向是微通道盖板与相变冷板。微通道盖板将传统覆盖在芯片上的金属盖与液冷板合二为一,让冷却液直接流经芯片表面,预计2027年下半年实现量产。

快速断开连接器也在进行规格升级。性能更强的PBMC接头具备大流量(最大流量36升每分钟)、低流阻设计以及最高5毫米的径向偏差补偿能力,正在中高功率AI服务器和高性能计算机架中逐步替代传统的盲插接头。知名厂商CEJN开发的PBMC产品已于2026年4月底正式在全球上市,这意味着高密度液冷机架的标准化和规模化部署瓶颈已被打通。

六、产业链重点公司

从全球液冷供应链格局来看,英伟达和谷歌的海外核心链条目前仍由外资和台资主导。

在英伟达冷板模组供应中,Coolermaster(讯强)占54%,AVC(双鸿)占23%,健策精密约15%,台达约6%。

在谷歌第五代CDU供应中,维谛技术、英维克、讯强和台达四家的份额相对接近。不过,液冷零部件的底层制造工艺和热力学逻辑与汽车热管理系统高度重合,包括水泵、温控阀、不锈钢焊接板换、密封管路、快插接头等。国内一批具备深厚技术积累的汽车零部件企业,正依托车规级量产经验跨界进入数据中心液冷供应链,国产替代份额正在快速提升。

在全链条整体解决方案及传统温控领域,国内老牌厂商具备先发和渠道壁垒:

第一家:英维克

作为业内领先的全链条液冷解决方案提供商,公司具备提供“冷板+CDU+冷却工质”的全集成能力。其冷板产品已实现向内存、固态硬盘(SSD)及光模块全热源覆盖。

在国内市场,公司深度绑定全部头部算力主体,在腾讯、阿里核心液冷项目中占据领先市场份额,截至2025年国内液冷累计交付规模已达1.2GW。

在北美链方面,公司UQD、MQD产品已正式列入英伟达MGX生态合作伙伴,其分水器、机架式CDU通过了英特尔BHS-AP平台认证,并在OCP全球峰会上展出了为谷歌定制化开发的Deschutes 5 CDU产品。

第二家:申菱环境

作为国内领先的温控设备及系统解决方案提供商,公司自2011年布局至今已拥有72项液冷专利,产品涵盖冷板式、浸没式、相变式全系列。

2024年公司国内液冷CDU厂商市场排名第一,国内深度绑定H客户、字节、腾讯、阿里及世纪互联等数据中心运营商。

在海外市场,公司境外营收在2025年实现649%的暴发式增长。公司正在加速产能扩张,其高州基地与陈村基地预计分别于2026年9月和2027年7月投产,达产后将分别新增15亿元和10亿元的产值。

转型切入液冷赛道的汽车零部件厂商,近期订单和项目正在明显增多:

第三家:银轮股份

公司核心底层技术在于换热器所需的高难度焊接工艺。目前已形成“系统+一次/二次侧冷源+零部件”的战略全产品矩阵,覆盖CDU、Manifold、冷板及兆瓦级浸没一体式设备。公司目前已形成“3+3+N”的优质客户格局,高度聚焦北美及台系供应链,部分产品已进入小规模量产和放量阶段。

第四家:飞龙股份

作为传统水泵及新能源车载电子水泵的龙头,公司凭借车规级屏蔽泵和高功耗散热技术底蕴,迅速成为了数据中心CDU液冷泵的核心零部件供应商。

截至2025年,公司在液冷领域已拓展客户达80家,正在进行的研发与量产项目超过120个。国内已批量供货给英维克、申菱环境、高澜股份等头部CDU厂商,海外则成功打入台达电子、CoolerMaster、维谛技术等全球主流厂商供应链。

第五家:拓普集团

依托深厚的汽车热管理研发与制造经验,公司已成功开发出液冷泵、温压传感器、各类流量控制阀、气液分离器以及液冷导流板等全套数据中心散热零部件。目前公司已向华为、A客户、NVIDIA、META等全球大厂开展对接推广,并已正式取得首批总额达15亿元的液冷业务重大订单。

第六家:中鼎股份

公司业务重点布局超算中心液冷赛道,目前已完全掌握板式液冷和浸没式液冷技术。其核心液冷产品包括液冷整机柜、CDU、微通道冷板、快插接头及管路系统。其控股子公司安徽中鼎智能热系统已成功进入国内某两家核心液冷系统集成商供应链,为其提供液冷假负载产品,截至2025年年报披露,其液冷业务已获订单总产值约3800万元。

第七家:敏实集团

公司凭借电池盒技术储备及全球产能布局优势快速切入算力温控。其产品线涵盖液冷板模组、分水器、液冷分配单元及浸没式液冷柜。目前,其附属公司精精确实业已通过中国台湾主流AI服务器厂商的浸没式液冷柜验证并取得订单,同时公司也获得了另一家台湾服务器液冷系统厂商的分水器订单,产品最终应用于全球性半导体巨头。

第八家:川环科技

公司专注于复杂环境下的液冷管路总成产品,采用橡胶管+尼龙管+接头的创新车规级制造工艺,已顺利通过美国UL产品安全认证及UL4501认证。公司目前已成功打入CoolerMaster、AVC、英维克、中航光电、飞荣达、宝德华南等散热与核心组件供应链,并分别斩获了6万套、60万米、8万米服务器液冷管路大单,2025年已实现批量供货。

为完善产业布局,公司于2026年1月和4月分别出资1亿元和0.5亿元设立了安徽及深圳川环科技子公司。

第九家:溯联股份

公司于2024年11月独立成立子公司溯联智控,专注于储能及算力热管理。目前,公司已成功开发出符合OCP全球标准要求的UQD快速接头,并具备液冷管路、Manifold及液冷板的量产能力。

公司已与国内通信提供商、服务器OEM/ODM厂商及国际化算力散热组件供应商建立合作,并获得部分产品小批量订单。2025年三季度及四季度,公司已正式启动惠州金属液冷部件工厂建设,加速扩充金属液冷板和Manifold产能。

以上,仅供参考,要有自己的判断。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料