姜诚26年1季报解读:在“倒V”市场中,坚守“性价比”的淡定

季报,是基金经理对过去一个季度投资的总结。

对于持有人而言,阅读季报,可以帮助我们快速了解基金经理的投资理念,并判断他的持仓是否发生变化。

昨天我们分析了交银基金的中生代明星何帅,今天我们主要聊一聊中泰资管的掌门人-姜诚。

我们先来看看姜掌门1季度的业绩。

在2026年1季度期间(2026.1.23-2026.4.20),姜诚的代表作“中泰星元灵活配置混合”共计下跌0.97%,同期沪深300指数上涨1.16%,创业板指上涨9.79%。

可以说,姜诚的业绩表现不温不火。

接下来,我们看一下姜诚的季报原文与分析。

姜诚的2026年1季报分析

首先,我们来看看姜诚的1季报原文。

姜诚1季报原文:

一季度市场走势呈倒“V”字形,地缘政治冲突是主要扰动因素。另一方面,结构性分化依然剧烈,银行指数走出正“V”字形。

短期走势的跷跷板效应,恰恰说明股票价格的短期走势不取决于资产的长期价值,而受制于基本面、消息面以及情绪面上的短期变化。我们的组合中也有标的短期受益于地缘冲突带来的资源价格上涨,但能让我们显著上修长期估值的好消息并不多,坏消息也很少。

影响一项资产长期价值的是它长期创造现金回报的能力,对应到一只股票上,决定它价值的就是企业的长期竞争优势,竞争优势决定了它的长期盈利能力。如果长期的竞争格局和相对竞争优势都没有显著变化,那企业的价值就没有显著变化。

这是我们组合的常态化情况,也是多数股票的常态化情况,纷繁复杂的信息中,对估值有显著影响的不多,噪音却很多。

对多数中游制造企业来说,商品价格的涨跌会影响短期利润,但很少影响长期价值。我们组合中的标的多聚焦于内需,制造业方面的配置也偏中游,所以,操作上继续执行一事一议的持股比例与估值水平负相关的操作。

结果就是,组合的变化不大,属于微调范畴。与需求相关的基本面陆续出现了一些好消息,但还未到可以实质性上修估值的程度,所以当下我们的对策仍然是多看少动,只应对不预测。

对1季报的分析:

在1季报中,姜诚主要分享了以下观点:

1.在“伊以冲突”的冲突下,市场呈现出倒“V”字型。但不同行业的结构性分化很明显。

这说明股票价格的短期走势不取决于资产的长期价值,而受制于基本面、消息面以及情绪面上的短期变化。

目前来看,地缘冲突对我们的股票基本面影响很小。

2.但是,短期信息绝大多数都是噪音。影响一项资产长期价值的是它长期创造现金回报的能力,对应到一只股票上,决定它价值的就是企业的长期竞争优势,竞争优势决定了它的长期盈利能力。

如果长期的竞争格局和相对竞争优势都没有显著变化,那企业的价值就没有显著变化。

这是价值投资的基本逻辑。

3.我们主要投资制造业的中游,且偏向于内需,目前国际局势对我们的股票影响不大,我们的组合也只进行了微调,目前没有特别好的投资机会,但也不需要调整,因此我们选择不动。

而我们采用的投资方式仍旧是“以性价比为核心的被动交易体系”。

简单来说,就是当企业估值高于价值很多时,我们多卖一些;

当企业估值低于价值很多时,我们多买一些。

以此来维持一个动态平衡,一直能够实现相对的“低买高卖”。

老陈的感受

说实话,看了姜诚的季报,老陈一如既往的感到安心与踏实。

一方面,姜诚直言目前的国际冲突不会对他的持仓造成太大影响,这无疑给投资者吃了一颗定心丸;

另一方面,姜诚依旧强调他“看重企业价值,不看重短期信息”、“只应对,不预测”等投资方法论,这与他过去所说的保持一致,因此老陈感觉安心。

接下来,只需根据他的持仓来判断他是否知行合一即可。

姜诚26年1季度持仓变化

持仓变化,反映了基金经理的投资理念与风格。

从前十大重仓股持仓变化来看,姜诚的持仓主要体现出以下特征:

1.整体保持稳定,言行一致。

在前十大重仓股中,姜诚的前八大重仓股都没有发生变化。且这八大重仓股中,持有时间最短的保利发展也持有了12个季度(3年),非常稳定,且与季报中所说的内容相同。

2.局部进行调整。

从前十大重仓股来看,姜诚减持了海螺水泥与扬农化工,增持了美的集团与海信视像。

减持周期化工股与水泥股,增持家电,体现出姜诚对家电行业的看好。

且在25年4季度,这两只家电股分别排姜诚持仓的第十一、十二名,在一定的增持下,他们也进入了前十大重仓股。

3.重仓持股,行业能力圈稳定。

从前十大重仓股集中度与行业能力圈来看,姜诚的前十大重仓股集中度一直维持在70%左右,且个股集中度较高,单只股票占总持仓9%以上的股票有4只(最高10%),这也体现出他的重仓持股的投资理念。

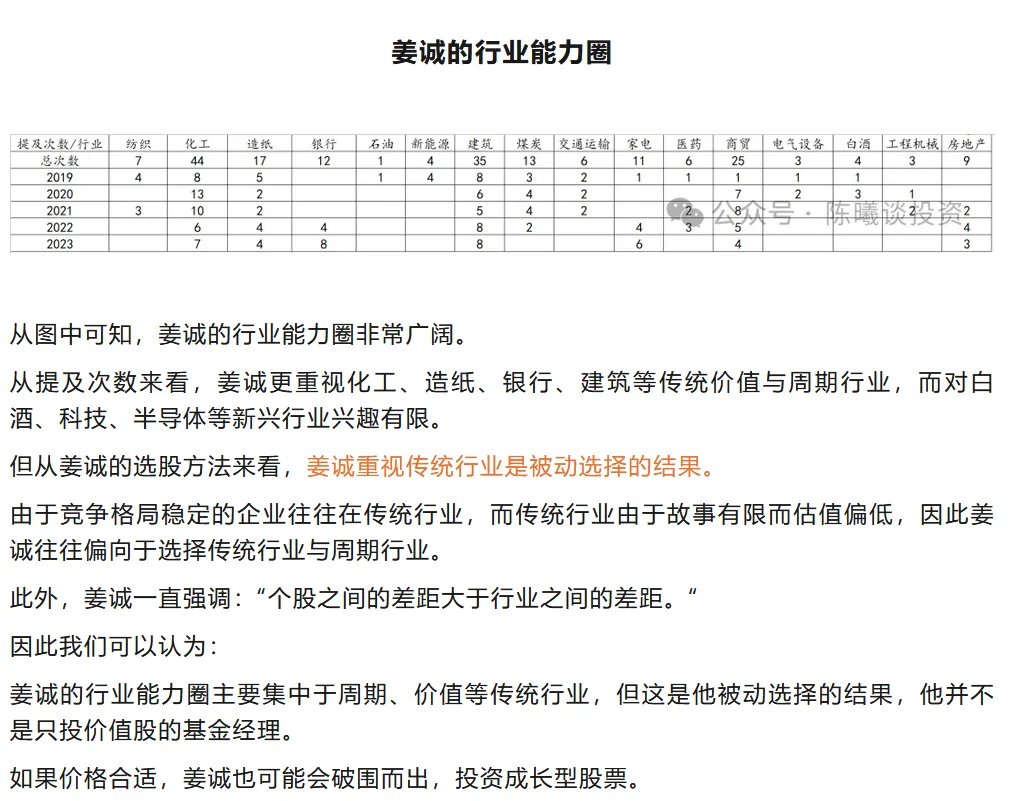

此外,从行业配置的角度看,姜诚的持仓长期保持了他“价值型基金经理”的特色,持仓主要围绕着化工、造纸、银行、建筑等传统价值与周期行业,而对白酒、科技、半导体等新兴行业兴趣有限。

这一点从他的基金成立之初就没有变过,且符合我们的预期。

因此老陈认为,从持仓来看,姜诚的持仓非常稳定。

(在《对姜诚的全面解读》中,老陈曾提到姜诚重视传统行业是被动选择的结果)

对姜诚2026年1季报的总结

因此,综上所述,从26年1季报与持仓来看,姜诚仍是一位坚守价投信念与投资风格的基金经理!

这符合我们之前的判断。

且从具体理念来看,他仍然坚守着以下的价投理念:

1.组合是以性价比为核心的被动交易体系:

在股票的内在价值稳定增长的情况下:

当股票价格上涨,性价比降低,他就选择卖出;

当股票价格下跌,性价比提升,他就选择买入。

2.从不择时,只根据股票内在价值与价格的关系(性价比)进行买卖操作。

3.不预测,只应对,致力于以“下等马的价格买中等马”。

4.对于优质的企业,要长期持有且重仓持有。

以上就是本文的全部内容,如果喜欢的话,还请关注我们的公众号“陈曦谈基”,每周为您带来深度的基金解读。

((点赞与转发是最真诚的认可

)

)

往期好文推荐: