局座丨别墅市场的风很大

新一线城市阵营,成都的顶豪购买力一直被不少成都朋友自评为“不足”。无论体感还是数据面,确实都不难得出这种结论。

总价2000万级以上新房市场:

2025年,杭州的成交量是594套,宁波的成交量是239套,苏州的成交量是182套,成都的成交量是150套。

成都不仅绝对量少,全总价段里看,占比也更低。

2025年,成都新房销售量9万多套,杭州新房销售量4万多套,苏州新房销售量2万多套,宁波新房销售量不到3万套。

成都新房年销售量超过杭州+苏州+宁波的总和,为什么在2000万以上赛道却表现平淡?

局座的看法是问题的根源不在需求端,在供给端:

大平层产品主导了总价2000万以上新房供应,而超高支付能力客群优先需求的城市别墅,供应严重短缺。

用大白话说,不是“不想买”或“买不起”,是没想买的货。

拆分新一线四城的成交结构,我们会发现:

2025年,杭州594套2000万以上成交里,别墅产品占比56%,一多半别墅,一小半大平层。宁波239套2000万以上成交里,别墅占比80%。苏州更夸张,别墅占比84%。

反观成都,150套2000万以上成交里,别墅占比只有30%。

很显然,新一线城市总价2000万以上置业,财富群体更倾向于把钱花在购置别墅上。

既能让居住形态实现质的升级,又能凭借别墅的稀缺性,强化资产的增保值功能,满足“住投兼顾”的双重需求。

二手市场的数据也能佐证上述判断。

我的掼蛋好搭档,瑞都不动产麓山子公司董事总经理彭俏透露:据瑞都麓山门店不完全统计,2025年,麓山国际社区售出二手别墅86套,主力总价段从2000万到6000万不等。

一个麓山的二手成交量就是成都2000万+新房全年成交量的一半以上。

如果加上麓湖的60多套二手别墅成交和“非麓系”别墅成交,成都二手市场2000万以上的总成交量远超新房市场。

当预算2000万+客群只能进入二手市场买盘。

成都自然无法像杭州、苏州、宁波等城市那样,在新房市场转化客户并在新房端口录得成交。

这是数据层面成都落后的主因,不是购买力不足,是有效供给不足。

大资金追逐别墅的深层次原因是资金和资源的配置安全性问题。

除开四大一线,预算2000万+在任何一座新一线城市里都属于稀缺资金,必须锚定具备绝对稀缺性的资源才安全。

在大资金的共识里,选择别墅能够有效降低资金与资源错配的风险。

去年底,我曾用金融城二手大平层和麓山二手别墅做过对比,梳理了两类产品在2015-2025年间的增保值表现。

2015年,总价400万可以买麓山国际逸翠谷的精装小独栋,也可以买金融城品牌大平层。

如今,逸翠谷小独栋二手成交价仍能维持在1500万以上,金融城大平层则已跌破1000万。

拉通麓山19个别墅组团,1609套别墅的量价表现,呈现出典型的“低换手率和高溢价率”特征。

其中,1097套别墅依然被原始业主持有,有过交易记录的512套别墅,由于受组团位置、交易时间、是否临球道等重要因素影响,溢价率在173%到1006%之间。

这一点很像茅台的股票,股东结构稳定,且普遍是大资金持股,惜售,换手率低;持有的时间越长,溢价率越高。

论地段,金融城肯定好过麓山,但金融城大平层明显不如麓山别墅更能增值、更能保值。

楼市里那句“地段、地段还是地段”的金科玉律在业态差异性面前完全失效。

流通性方面的对比同样刷新认知。

2025年,成都总价2000万以上二手成交里,金融城标杆大平层银泰中心·华悦府的成交量不到5套,麓山二手别墅成交量86套。

即便加上誉峰、城南1号、文儒德、金融岛等楼盘的二手成交,一个麓山的成交量也超过了整个金融城板块的成交量。

很多人爱说“别墅没有流通性,大平层流通性最好”。

过去,这个说法或许还成立。但如今,规则变了。

——总价持平后,别墅的流通性显然优于大平层。

我们可以得出结论这样一条结论:

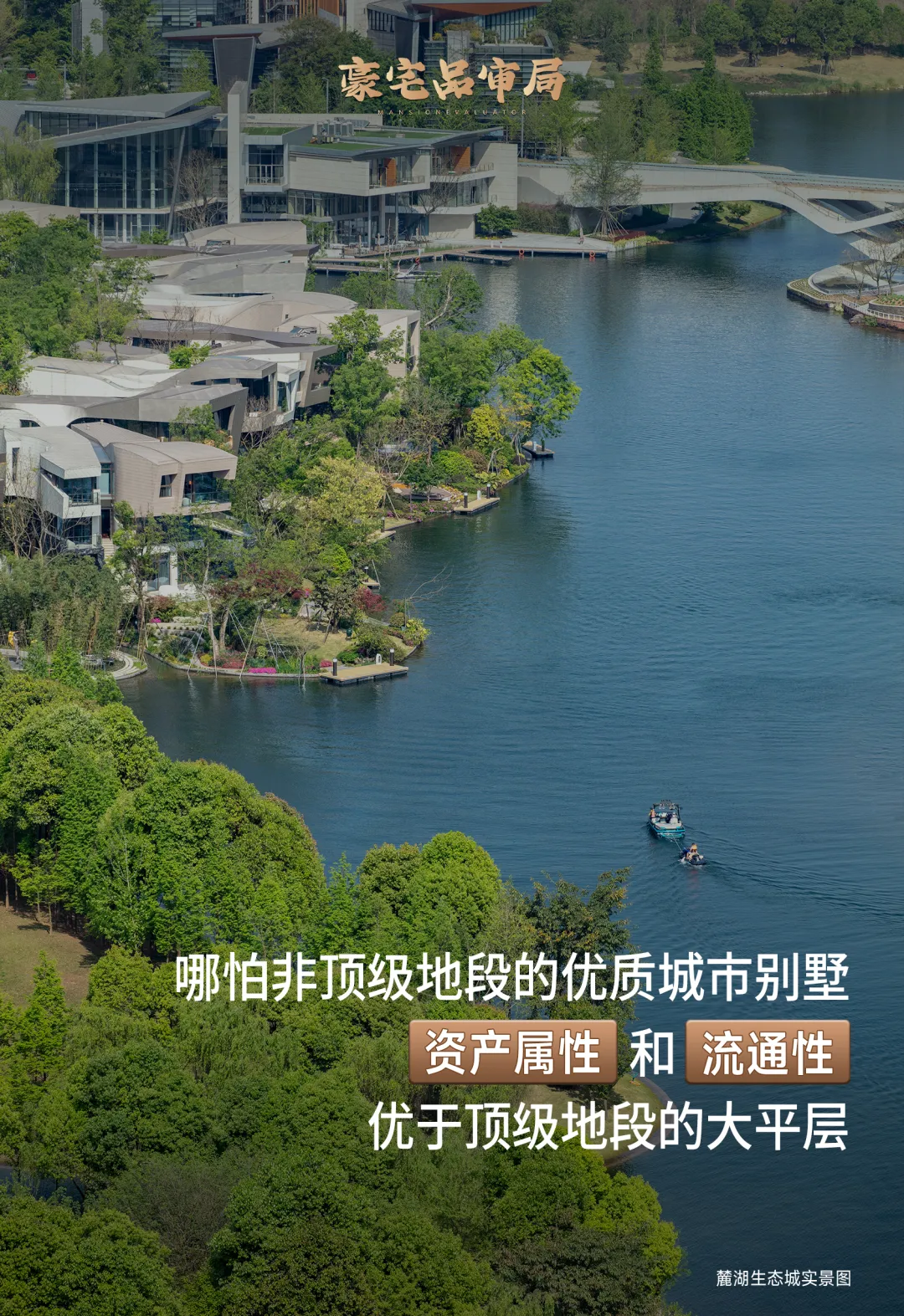

哪怕非顶级地段的优质城市别墅,资产属性和流通性优于顶级地段的大平层。

这种以“业态稀缺与否为第一性原理”的价值评判标准,能否主导中国豪宅的下半场?

在以麓湖为代表的新房别墅市场,同样能看到大资金的追逐。麓湖近几年的别墅新品基本不会公开发售,都是小范围内很快认购完。

销售策略基于“供货量少,稀缺性强”,优先面对粘性和忠诚度高的老客户。这类客户购买力极强且多是麓山别墅的受益者:穿越过周期,享受过红利。

开篇提到的成都2000万以上新房成交里的别墅,就主要由麓湖贡献完成。

截至2025年,麓湖已售别墅672套,有过二手交易记录的是132套,同样呈现“低换手率+高溢价率”的特征。

非常有意思的是,购买麓湖别墅的客群画像和购买麓山别墅的客群画像迥异。

麓湖更偏年轻化,80、90后客群比例显著高于麓山,大多来自金融、币圈、电商、新能源等行业,是一群有着惊人支付能力的新贵。

麓山二手别墅客群则更偏岁月静好的老钱。

两个不同时代的社区,不同的构造方式,不同的设计风格,不同的产品语言,吸引不同时代的人群,情理之中。

“和而不同却又趋同”的是,两类均具备超高支付能力的人群都在追逐别墅这一稀缺形态。

顶豪领域,别墅资产的第一权重已经夯实,且未来相当长的周期内很难被替代。

今年,成都别墅产品供应量较往年会有所增长,但依然撼动不了“麓之山湖”这块金字招牌在成都别墅圈里的领导地位。

优质别墅产品除了讲究城市属性/板块能级,更讲究是否拥有强大的内生环境。

有些城市别墅不怎么值钱,问题出在只有密布的建筑,没有内生环境衬托,甚至连隐私性都欠缺。

麓山的18洞锦标级高尔夫球场,麓湖的辽阔湖岛,都是历史特定时期的产物。

这种强大的内生环境,资源底盘,不仅其他人难以复制,万华自己也没有可能再在成都造出麓山或麓湖。

这也是绝对稀缺性的另一种诠释,就是发行方自己都没有超发的权限。

麓湖待开发用地中,能形成新增供应的别墅地块所剩不多。

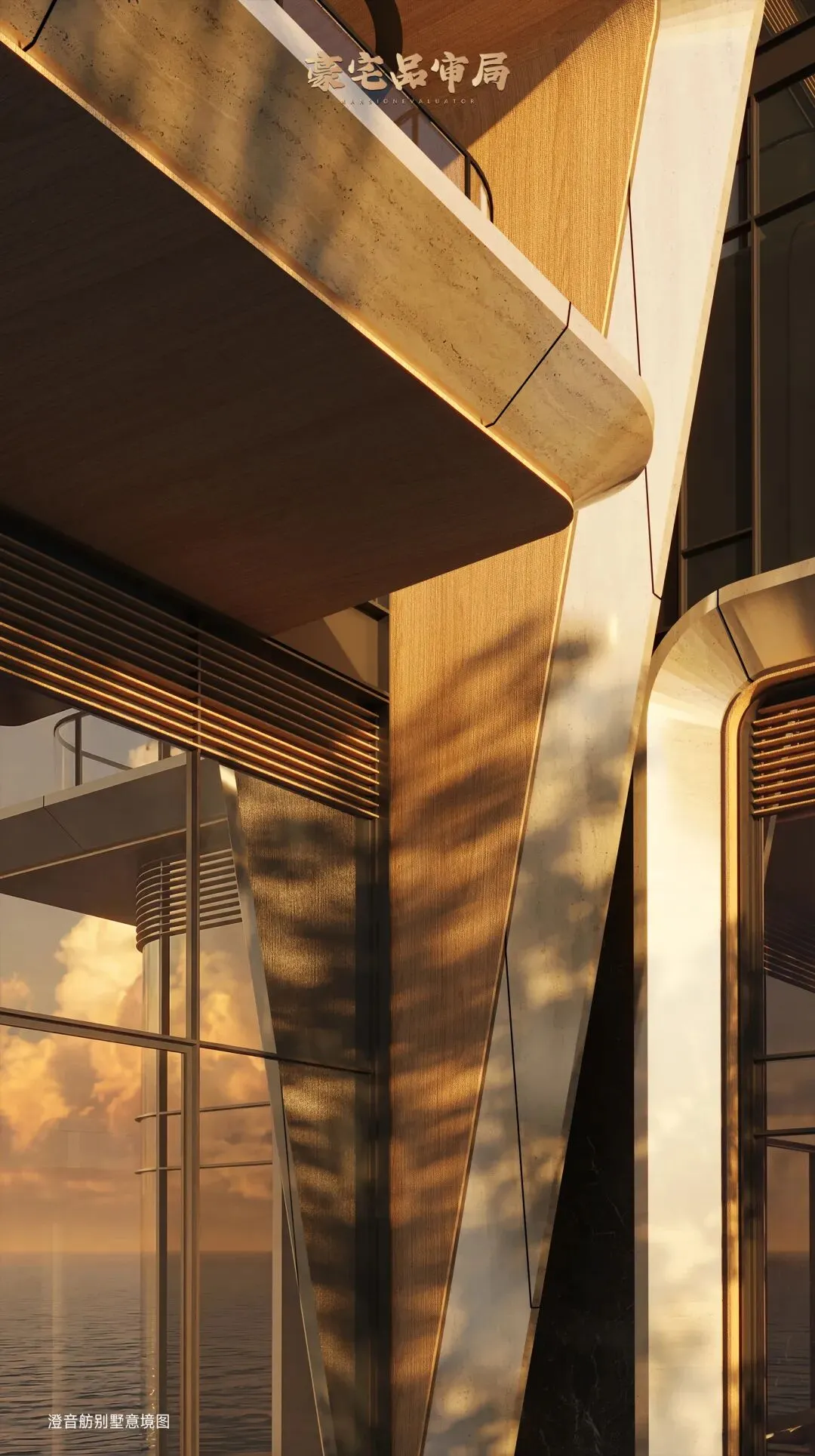

今年,只有C16组团澄音舫的29套新品别墅能够投放市场。

局座提前看了设计文本,剧透几个我认为比较硬核的卖点。

首先,29套别墅户户临湖面水道,且均具备码头配置条件。

价值模型相当于麓山的临球道别墅,占据强大内生环境最佳观赏位就是占有价值制高点。

麓山最有价值的别墅是每个组团一线临球道,麓湖最有价值的别墅必须一线临湖。同等户型,有资源和没资源在二手市场上的价差能达到一倍多。

其次,澄音舫户型建面约420-620㎡,听着像中等尺寸别墅,但有新规加持,实际使用面积辽阔,属于超尺寸别墅级别,且空间全在地面以上。

装修过别墅的朋友都明白空间资源的重要性,不改扩建,面积不够,功能不齐。

一旦改扩建,又易触发违规风险,强制停工或冻结产权。

澄音舫借助新规优势,空间资源提前给足,后期不必大动干戈,这点非常关键。

再者,户型设计消灭了异型空间,方正好住。

看到澄音舫户型平面的第一眼,差点走神,空间规整得不像麓湖,估计别墅老业主的意(槽)见(点)有被认真听取。

需要注意的是,澄音舫不会清水售卖,将高定精装发售。

每户配备一个完整的设计和落地团队,一大群人围着你一个人转,倒也符合这个级别买家的日常。

麓湖起步区曾是大家心中的白月光,但已无新别墅组团可售。

澄音舫的意义在于开启麓湖中央湖心区别墅供应时代的到来,这片区域集合了麓湖新一代的商业、教育、景观及一线滨水资源,是麓湖下一个10年工作的重中之重。

澄音舫只有29套,供应总量稀少且内部无竞品组团。我判断,大概率不会公开发售,而是延续以往“针对高忠诚度老用户,小范围认购”的销售策略。

对塔尖客群而言,澄音舫是目前买入麓湖新规别墅有且只有的唯一解。

最后,提个醒。新规别墅产品的代际领先需要引起老一代别墅业主警惕。

总价相差不大,买家会优先考虑新规别墅。对二手有一定程度利空,就像新规大平层对老一代大平层的利空。

好在,新规别墅供应量少,波及面不会太大。

我判断,这轮供应会吸引一部分尚未配置别墅的大资金进场扫货,同时也会推动一部分老别墅业主卖旧买新,调配换仓。