【璀璨·星动态】2026年3月市场观察与运营服务合集

导读

•市场动态:3月,受中东冲突影响,全球股市普遍下跌,A股相对抗跌;中债短端偏强、长端承压;商品市场能源强势、贵金属大跌;股指期货贴水走扩。

•公募基金:公募基金总规模环比微降,资金转向债券ETF和货币ETF寻求避险;新发基金的数量与份额均环比上升。

•私募市场:私募证券基金规模持续增长,3月新备案产品1642只,百亿量化管理人布局更积极。

•私募策略:指数增强和CTA策略表现领跑;CTA危机阿尔法属性突显,股票量化超额修复,主观选股承压。

•政策动态:PMI重回扩张区间,经济数据好于预期;两会定调GDP目标4.5%-5%;私募信披新规强化穿透监管;短线交易监管保护中小投资者利益。

•运营服务:围绕监管解读、合规案例、分红实操提供专业支持;管理人平台优化查询、智能填写等功能。

一、市场动态

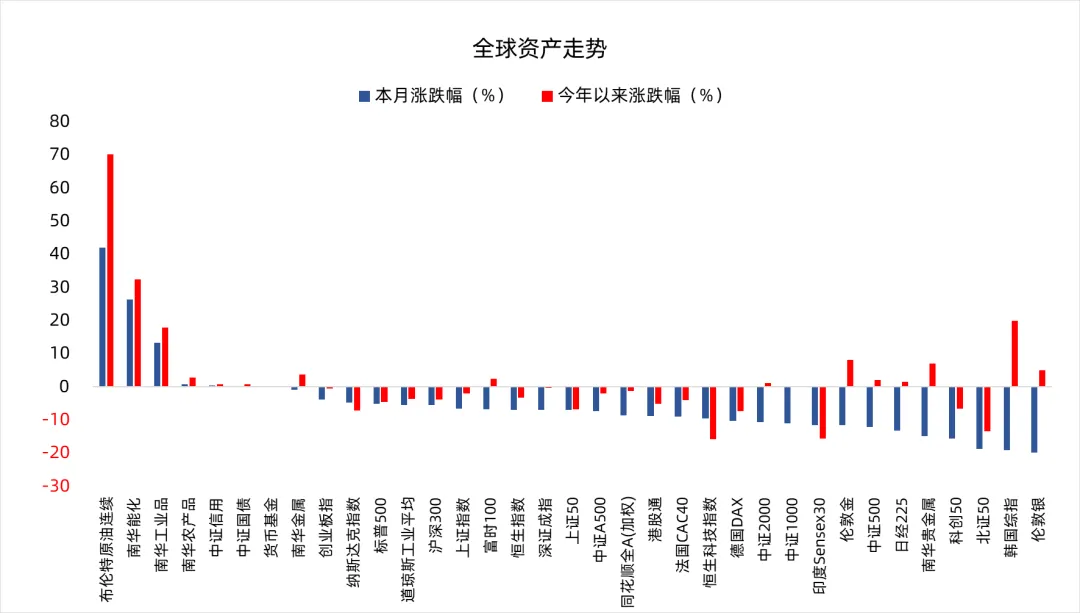

(一)全球大类资产

3月,在“中东地缘冲突升级”与“‘滞胀’预期升温”双重共振的背景下,全球主要股市几乎全线下跌。其中,A股因中国资产具备能源韧性,表现相对抗跌;美股科技板块因估值敏感性更高,调整幅度更为显著。

1. A股市场

3月,A股震荡回调、结构分化。上证指数全月下跌6.51%,月末报收3891.86点,下半月跌破4000点;深证成指下跌7.02%;创业板指相对抗跌(-3.79%);科创50(-15.57%)与北证50(-18.79%)跌幅较大;中证500、中证2000等中小盘指数跌幅亦超10%。沪深300(-5.53%)和上证50(-7.02%)跌幅相对可控。成交方面,3月日均成交额2.33万亿元,呈“放量调整”格局,季末放量明显,体现资金分歧加剧与抛压集中释放。

2. 港股市场

3月,港股表现低迷。恒生指数累计下跌6.92%,创近两年最大月跌幅;恒生科技指数表现更为疲弱,全月下跌9.50%。一季度,恒生指数累计下跌3.29%,恒生科技指数累计下跌15.70%,科技板块估值收缩尤为显著。

3. 美股市场

3月,美股三大指数普遍承压,纳斯达克进入技术性回调区间,呈现“科技退潮、周期抗跌”的风格分化。道琼斯工业指数下跌5.38%,标普500指数下跌约5.09%,纳斯达克综合指数下跌约4.75%。

4. 其他主要市场

欧洲方面,3月,英国富时100跌6.73%,法国CAC40跌8.90%,德国DAX跌10.30%,创2022年中以来最差月度表现,地缘不确定性与高能源价格持续压制情绪。日韩股市受冲击最为严重。日经225大跌13.23%,韩国综指大跌19.08%,区域市场风险情绪显著恶化。

数据来源:同花顺iFinD,银河证券整理

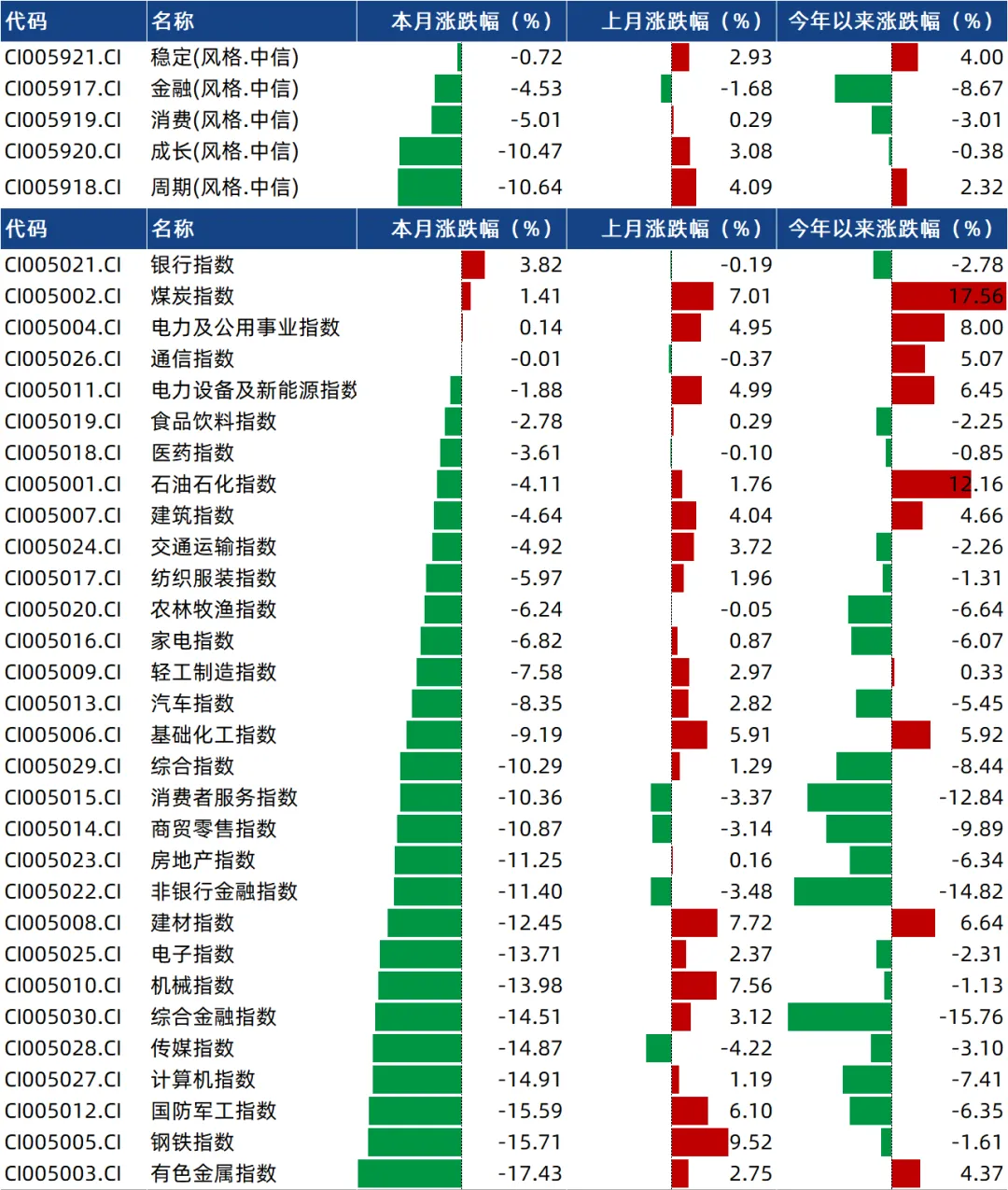

(二)A股市场

3月,A股市场避险情绪主导全场,资金向防御性板块迁移,AI算力、半导体、新能源等热门成长赛道全线重挫,煤炭、有色等周期板块同步走弱,市场缺乏持续性进攻主线。

1. 风格方面

风格指数全线下跌,成长、周期跌幅居前。稳定(-0.68%)、金融(-4.53%)、消费(-5.03%)、成长(-10.47%)、周期(-10.64%)。

2. 行业方面

中信行业中仅3个行业上涨,低估值、高股息品种成为护盘主力,与保险等权重股共同托底沪指。银行(+3.82%)、煤炭(+1.41%)、电力及公用事业(+0.14%)逆势上涨;通信(-0.01%)、电力设备及新能源(-1.88%)、食品饮料(-2.78%)跌幅相对较小。弱势方面,有色金属(-17.43%)、钢铁(-15.71%)、国防军工(-15.59%)、计算机(-14.91%)、传媒(-14.87%)等跌幅居前,主因前期涨幅过高、市场情绪低迷及季末机构集中调仓带来抛压。

数据来源:同花顺iFinD,银河证券整理

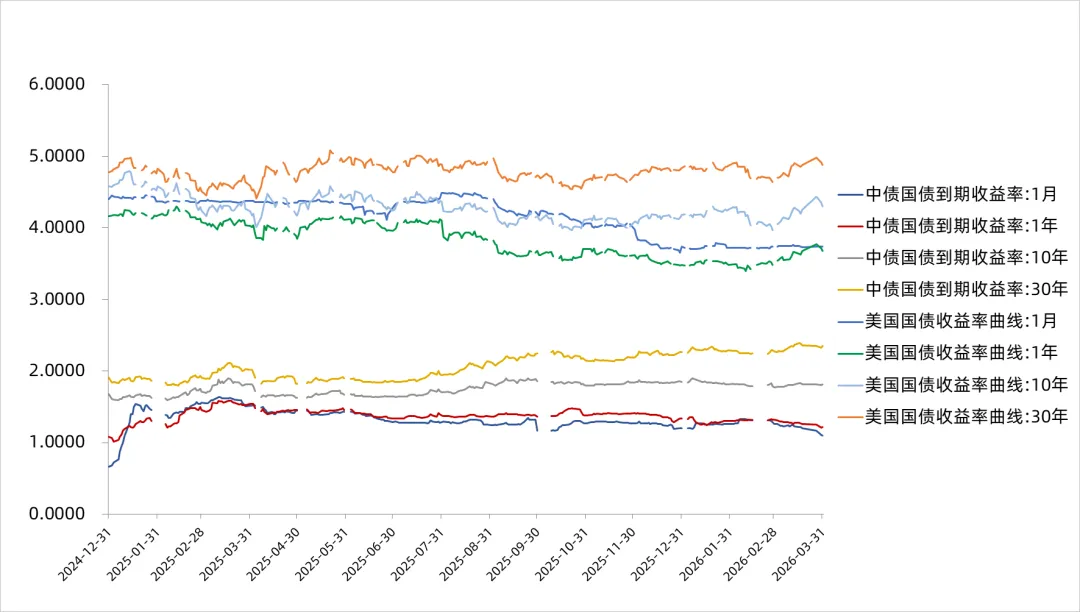

(三)债券市场

1. 中债

3月,中债收益率整体呈现“短端偏强、长端承压”的分化格局。受益于央行降息、流动性宽松等利好因素,一度走低;但进入3月随着较好的经济数据披露,央行降准降息迫切性下降,国债收益率再度上行。一季度10年期债券收益率约1.82%。

2. 美债

3月美债收益率整体经历了一轮显著的上行,月末因衰退预期升温出现快速回调。1月特朗普选定沃什担任下一任美联储主席引发紧缩预期,美债收益率大幅走高;2月美科技股震荡引发避险情绪,资金转向美债,不同期限美债收益率均出现明显下行;3月中东油价飙升引发通胀预期,美债收益率再次大幅上行。10年期美债收益率最高4.43%。

数据来源:同花顺iFinD,银河证券整理

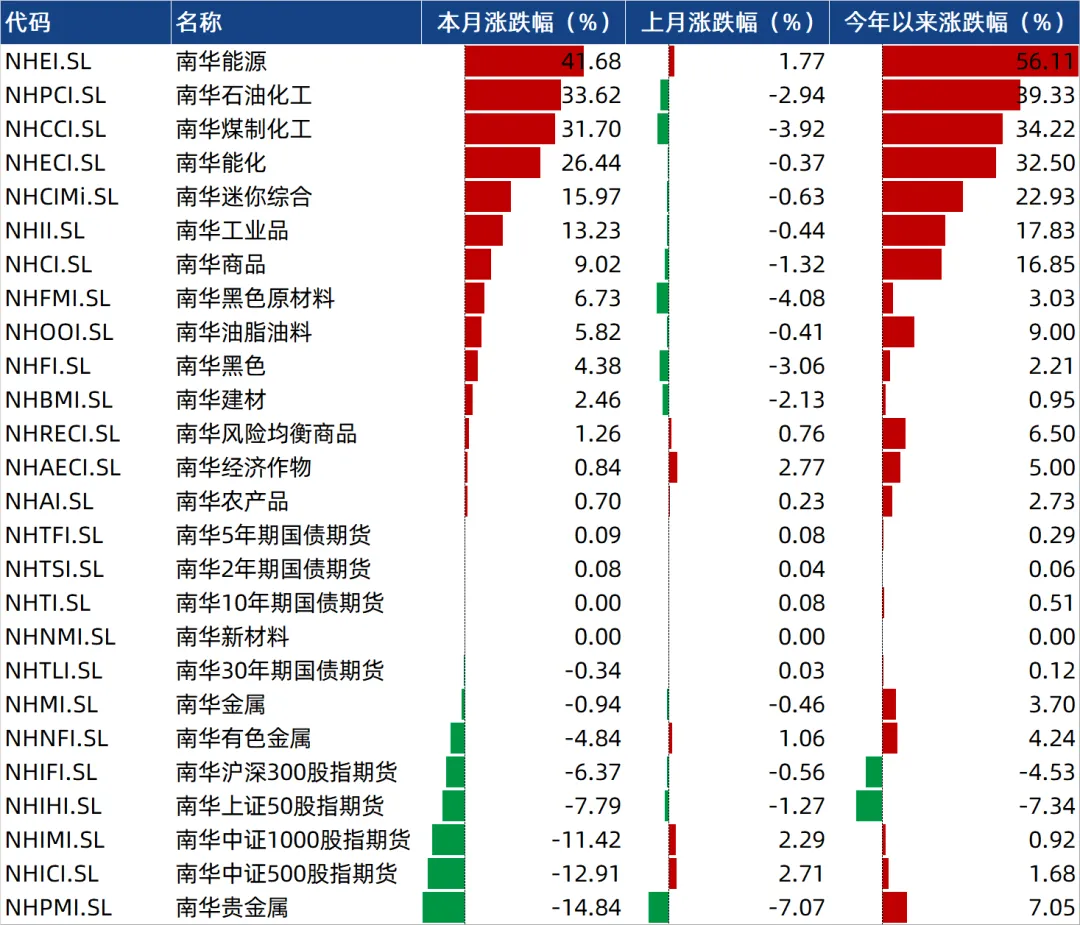

(四)商品市场

3月,南华商品各板块指数涨跌互现,分化程度为历史罕见,呈现“能源强、贵金属弱”格局。

能源板块全月表现最强。南华能源指数3月涨幅高达41.68%,一季度累计涨幅达56.11%,主要受原油行情驱动。

贵金属板块跌幅最大。南华贵金属指数全月下跌14.84%,下跌压力主要集中于3月中下旬。随着市场对通胀预期的担忧加剧,降息预期下调,叠加美元走强,贵金属价格持续承压。尽管3月下旬该板块一度出现反弹,但短期回升未能扭转全月大幅下跌的格局。

金属板块整体承压,全月微跌0.94%。

农产品板块总体运行平稳,全月微涨0.70%。中东冲突引发化肥上涨 ,鸡蛋与生猪等价格表现偏弱。

数据来源:同花顺iFinD,银河证券整理

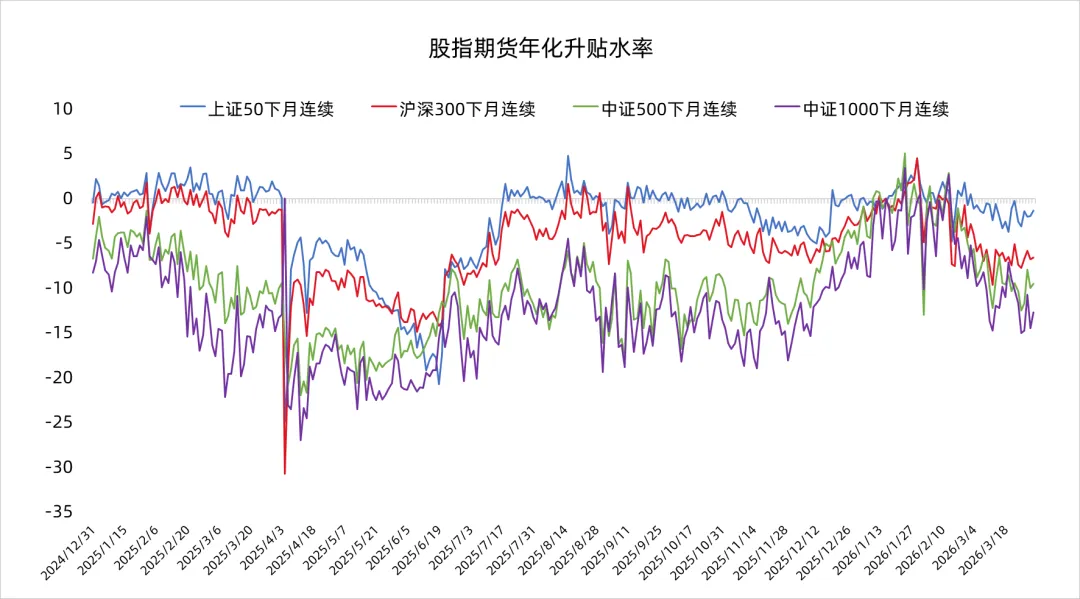

(五)股指期货

3月,股指期货贴水逐渐走扩,且期限越远贴水幅度越大。主要原因包括:

•受地缘政治影响,市场风险偏好阶段性下降,对冲需求上升;

•美联储降息预期阶段性后移,美债收益率回升,对全球风险资产形成压制;

•小微盘风格出现阶段性回调,市场风险偏好有所收缩,量化及中性策略资金对冲需求增加;

•市场对经济修复节奏总体仍持谨慎态度。

数据来源:同花顺iFinD,银河证券整理

二、公募基金

(一)公募基金总貌

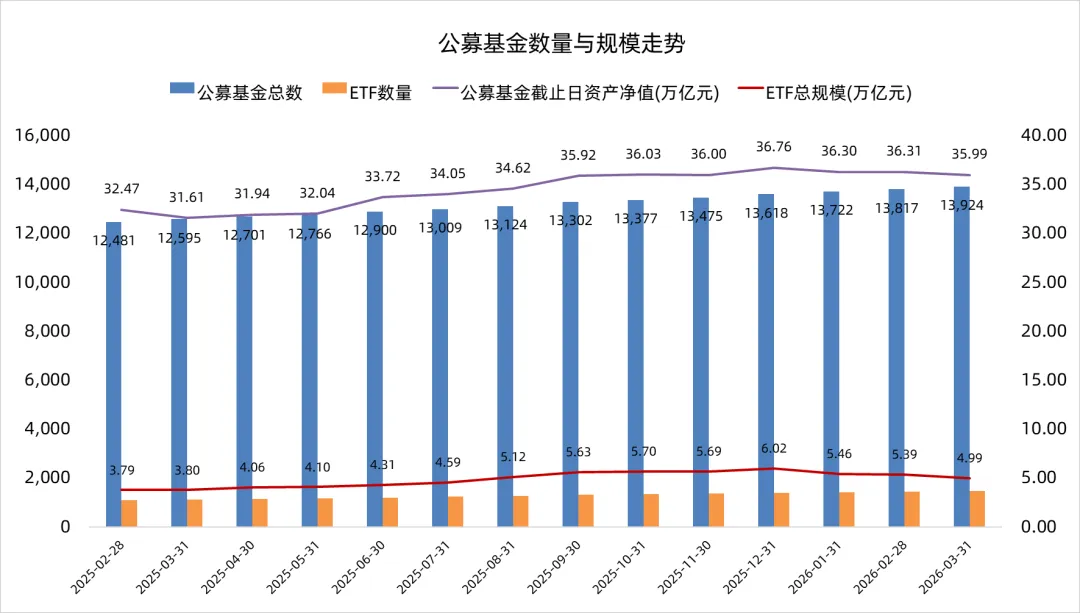

1. 公募基金运行情况

根据最新资讯数据显示,截至2026年3月末,公募基金存续13924只,环比增加0.77%,同比增加10.55%;总规模35.99万亿元(剔除ETF联接基金市值)环比减少0.88%,同比增加1.07%,较年初减少0.77万亿元。

数据来源:同花顺iFinD,银河证券整理

2. ETF运行情况

截至2026年3月末,存续ETF共计1476只,环比增加2.07%,同比增加31.40%;总规模4.99万亿元,环比减少7.28%,同比增加31.39%。

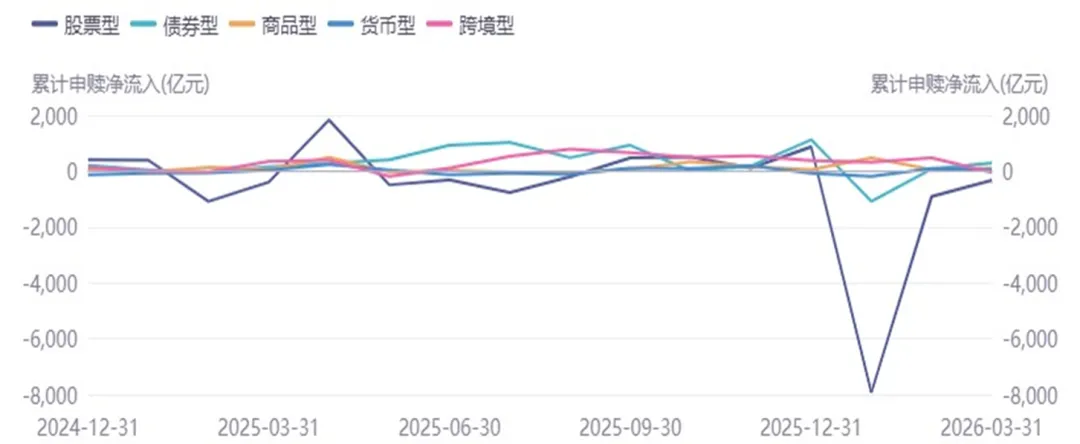

3月,ETF市场整体呈现小幅的申赎净流入,流入金额69.71亿元。受外部宏观冲击影响,投资者资金从高波动的股票型ETF大规模撤离,转向债券ETF和货币ETF寻求避险。具体来看,3月,股票型ETF赎回净流出332.51亿元;债券型(+293.14亿元)、商品型(+113.87亿元)、货币型(+47.30亿元)总体呈现申购净流入状态。

数据来源:同花顺iFinD,银河证券整理

(二)发行情况

根据最新资讯数据显示,按基金成立口径统计,发行数量较上月增加39只,共计148只,合并发行份额1131.77亿份,环比增加24.86%。

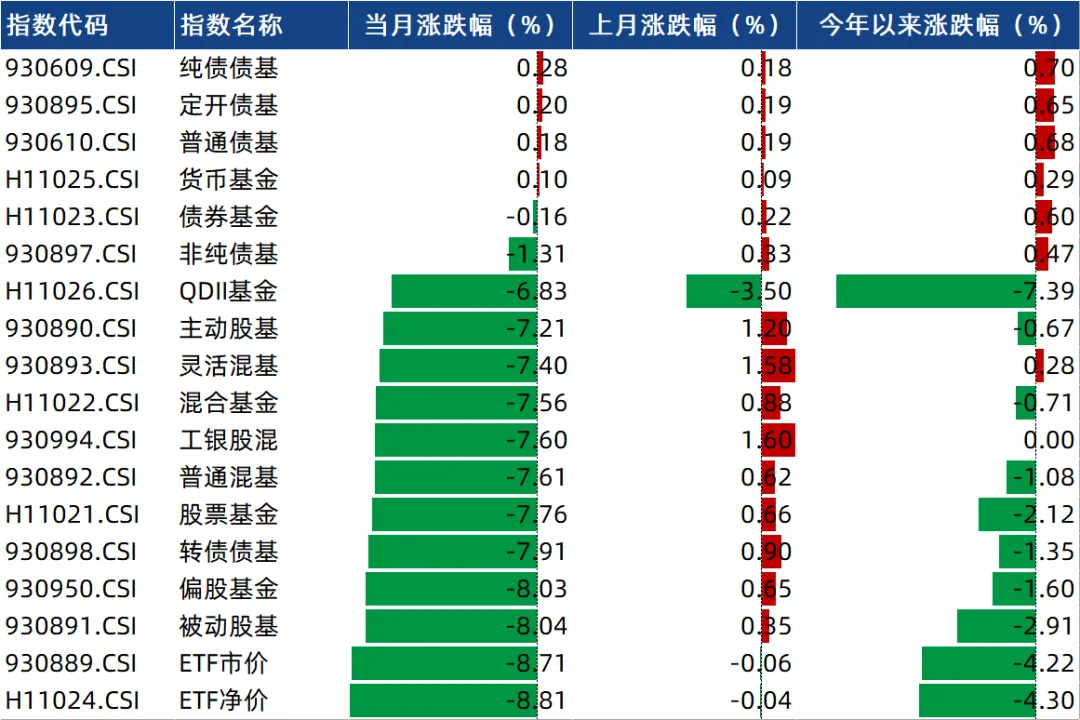

(三)收益表现

数据来源:同花顺iFinD,银河证券整理

三、私募市场

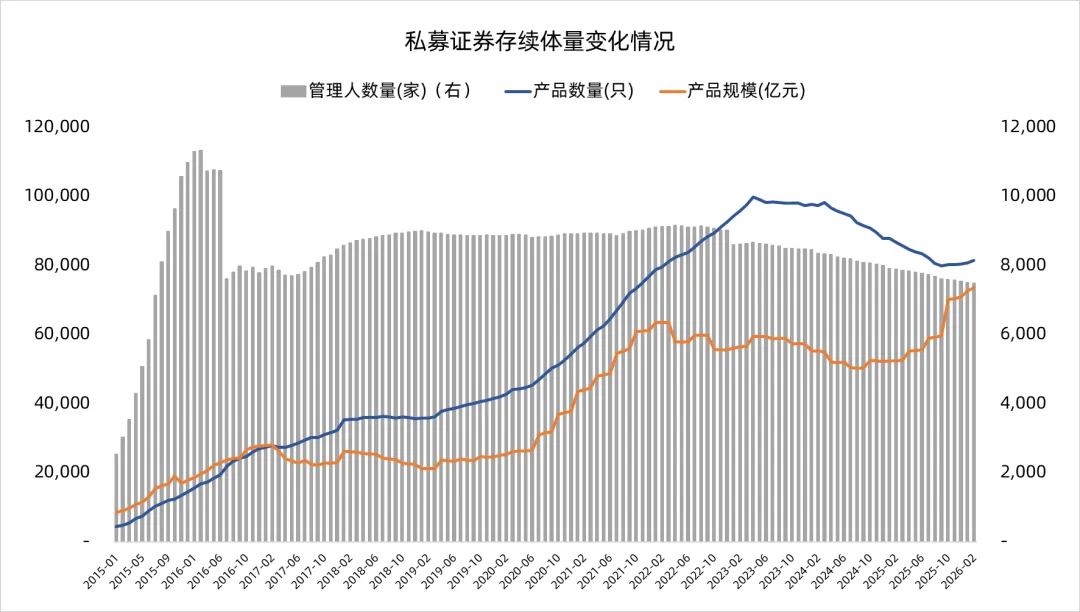

(一)私募证券总貌

据中基协定期披露的《私募基金管理人登记及私募基金产品备案月报》显示,截至2026年2月,存续私募证券投资基金数量81491只,同比减少6.02%,环比增加0.85%;最新规模7.35万亿,同比增长40.2%,环比增长1.2%,私募证券投资基金规模持续增长;存量私募证券投资基金管理人7484家,同比减少5.2%,环比减少0.2%,较上年末减少47家。

数据来源:中基协、恒生聚源,银河证券整理

(二)登记备案情况

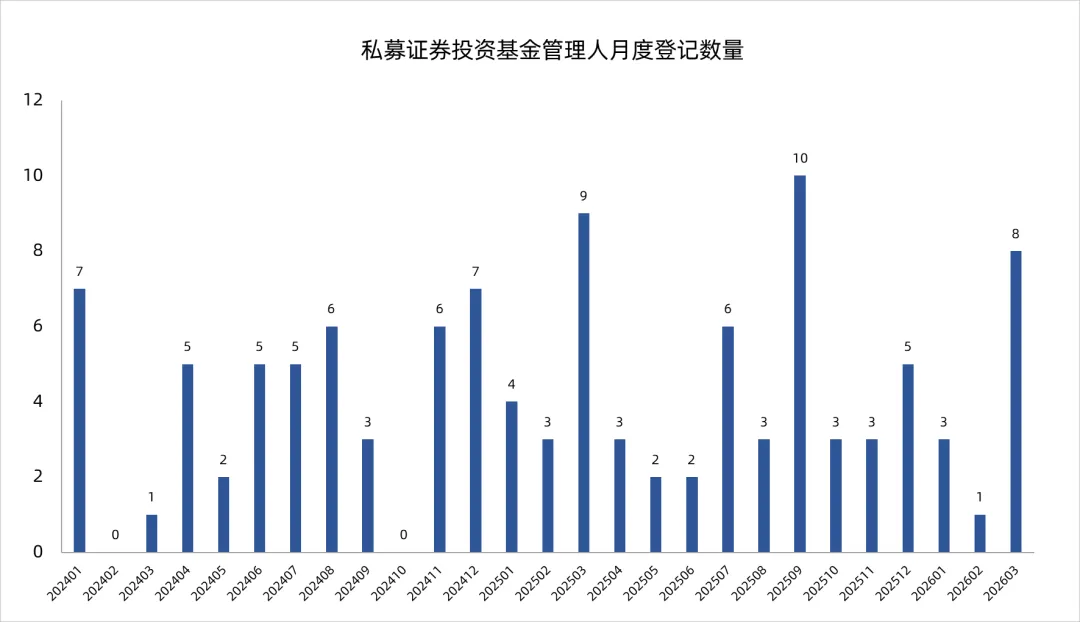

1. 管理人登记情况

3月,在中基协完成新登记的私募证券投资基金管理人共8家。

数据来源:中基协、恒生聚源,银河证券整理

具体信息如下:

数据来源:中基协、恒生聚源,银河证券整理

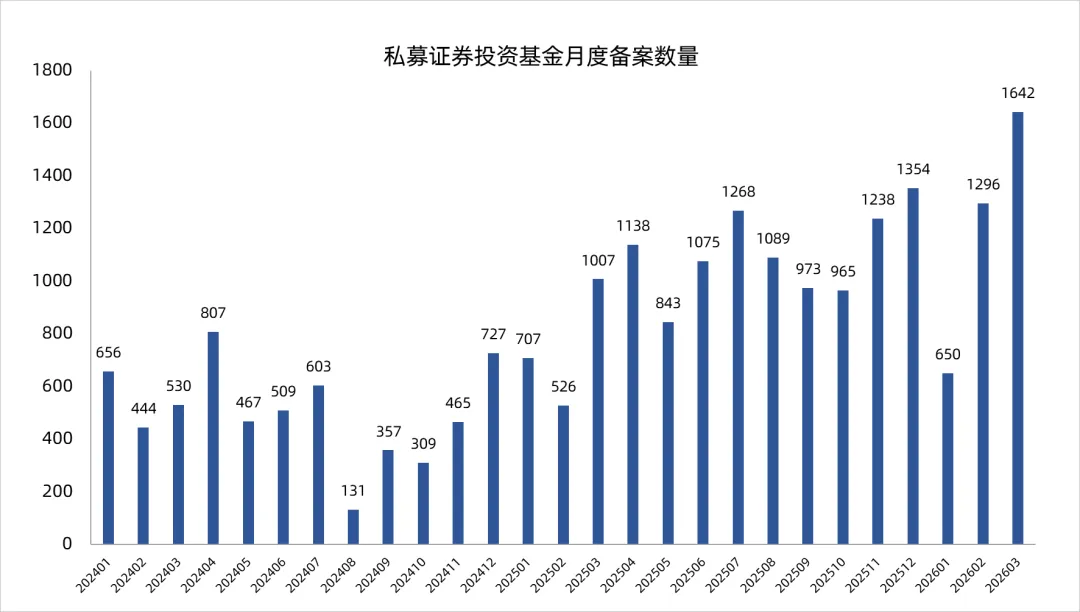

2. 产品备案情况

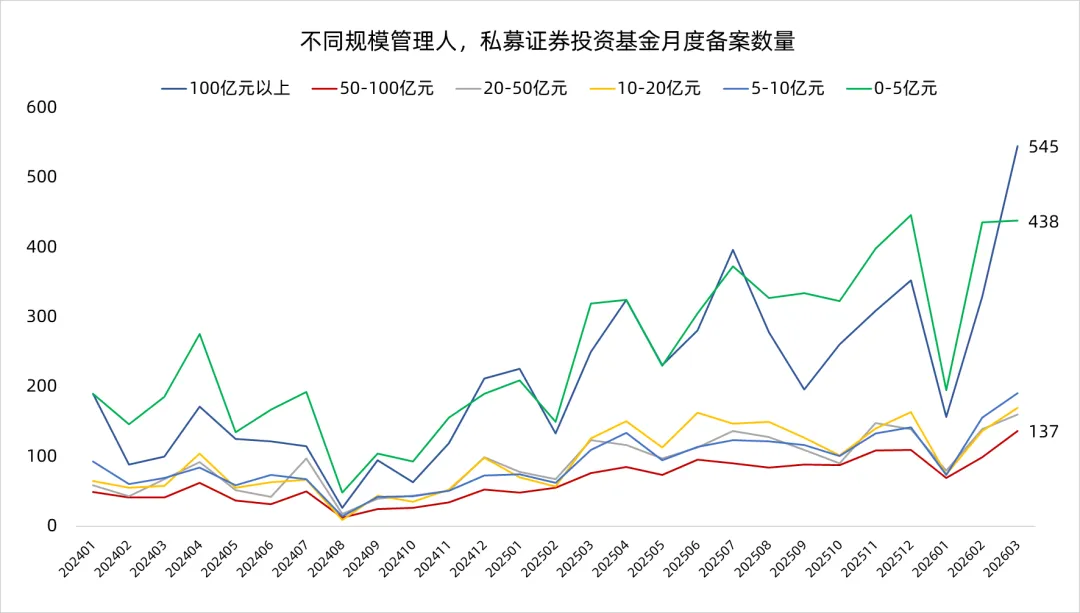

3月,在中基协完成新备案的私募证券投资基金共1642只。新备案成立的私募证券投资基金中,小微机构、百亿量化管理人布局更积极,数量呈哑铃分布,量化较主观管理人布局热情也更高,数量占比创新高。私募行业资源与资金进一步向头部管理人集中。

数据来源:中基协、恒生聚源,银河证券整理

数据来源:中基协、恒生聚源,银河证券整理

四、私募策略表现

2026年第一季度,在私募各策略中,指数增强和CTA策略表现领跑。

(一)CTA:危机阿尔法属性突显

CTA策略危机阿尔法属性突显,美以伊冲突推升全球通胀预期,大宗商品成为资金避险港湾,CTA通过多空双向捕捉原油、贵金属等品种的趋势性机会,对冲股市下行风险;同时其与股票资产低相关性的特质,成为在震荡市的“避险盾”。3月,CTA平均收益-2.73%,整体来看,一季度平均收益4.45%。

(二)主观选股:难以应对市场震荡

权益类市场行情受海外宏观事件主导,交易主线从AI硬件HAL0切换到油价飙涨引发的滞涨主题。传统股票多头策略难以应对震荡市。3月,股票多头平均收益-6.62%,整体来看,一季度平均收益2.14%。

持股风格上,权益类多头持仓偏好平衡性和成长型股票;规模上,偏好大盘股,并加仓小盘股。持股行业上,权益类多头持仓偏向HALO、新型产业、未来产业,电力设备及新能源、机械、电子、医药、基础化工、通信、有色金属等仓位较高。

(三)股票量化:超额逐渐修复

3月,量化策略在结构性行情中持续发力,超额回暖,呈现“小盘>中盘>大盘”的鲜明梯度。3月,私募300、500、1000指增超额分别约1.36%、2.92%、1.80%;因中证500行情扩散度升至历史高位、个股分化加大,超额获取难度下降,中证500指增超额修复突出。

数据来源:银河证券私募云鼎数据库

(四)量化选股:风格因子收益

一季度来看,10个风格因子的累计收益在-3% ~ 2%的区间里窄幅波动。盈利预期因子(+1.45%)整体涨幅靠前;动量因子(0.85%)、杠杆因子(0.80%)微涨;beta因子收益3月为-1.39%,一季度整体涨幅0.74%;成长因子收益3月为-0.04%,一季度整体微涨0.55%;账面市值因子整体微涨0.07%;市值因子(-2.91%)、残差波动因子(-1.57%)、流动性因子(-1.22%)、非线性市值因子(-0.96%)整体收跌。

数据来源:银河证券私募云鼎数据库

五、主要政策与动态

制造业、非制造业PMI重回扩展区间

•3月PMI回升。3月PMI、非制造业PMI和综合PMI产出指数均重返扩张区间,分别为50.4%、50.1%和50.5%,比上月上升1.4个、0.6个和1.0个百分点。

经济数据好于预期

• 1-2月经济数据公布,生产、投资、消费全面向好,经济整体具有韧性。生产加快,工业增加值同比增长6.3%,比上年12月加快0.4个百分点;社会消费品零售总额同比增长2.8%,好于预期;固定资产投资同比增长1.8%由负转正,比上年全年加快5.6个百分点。其中基础设施投资增长9.76%,制造业投资增长3.1%,房地产开发投资下降11.1%。

• 1-2月工业企业利润实现较快增长,库存明显抬升。1-2月工业企业利润总额同比增长15.2%,从2025年的0.6%增长中大幅反弹;工业产成品库存同比增长6.6%(前值3.9%)。

经济增速锚定4.5-5%

• 3月全国两会政府工作报告提出,国内生产总值增长目标设定为4.5%-5%,并强调“在实际工作中努力争取更好结果”。

• 财政政策延续积极取向,赤字率拟按4%左右安排,与上年基本持平,继续发行超长期特别国债与地方政府专项债,支持国家重大战略实施与重点领域安全能力建设,财政支出结构进一步优化,向民生、科技、绿色等领域倾斜。

• 货币政策延续宽松基调,继续实施”适度宽松”的货币政策,综合运用降准、降息等多种工具,保持流动性合理充裕,引导金融机构加大对扩大内需、科技创新、中小微企业等重点领域的支持力度,推动社会综合融资成本持续下行,保持人民币汇率在合理均衡水平上的基本稳定。

产业政策聚焦新质生产力

• 产业创新、科技创新深度融合:六大新兴支柱产业包括集成电路、航空航天、生物医药、低空经济、新型储能、智能机器人;六大未来产业包括量子科技、生物制造、绿色氢能和核聚变能、脑机接口、具身智能、6G。

• 资本市场改革强调科技金融,推动更多初创企业加快成长为科技领军企业;持续深化资本市场投融资综合改革,健全中长期资金入市机制,完善投资者保护制度,提升资本市场服务实体经济质效。

• 房地产政策以稳为主,将防控风险作为房地产工作的首要任务,着力稳定房地产市场;鼓励地方政府收购存量商品房用于保障性住房,深化住房公积金制度改革,优化保障性住房供给结构,推动房地产市场止跌回稳。

私募信披新规强化穿透监管

• 2026年2月,证监会发布《私募投资基金信息披露监督管理办法》,自2026年9月1日起施行。办法明确禁止对投资业绩进行预测、承诺本金不受损失、公开披露或变相公开披露等行为。这是首部落实《私募投资基金监督管理条例》的部门规章,实现了信披监管从“自律主导”向“行政监管与自律管理协同”的转型。

• 2026年3月,中基协发布《私募投资基金信息披露实施细则(征求意见稿)》及《重要内容模板》,配套落实证监会信披办法,加快健全私募基金“1+N+X”监管制度体系。

短线交易监管保护中小投资者利益

• 2026年3月,证监会发布《关于短线交易监管的若干规定》,4月7日起施行。该规定明确持股5%以上大股东及董监高短线交易的监管安排,核心目的是防止内部人员利用信息优势进行短线交易牟利,鼓励中长期资金入市。

•2026年4月7日,沪深京交易所发布《关于落实<关于短线交易监管的若干规定>境外公募基金条款有关业务安排的通知》。业内机构指出,《规定》的施行有助于稳定市场预期,为各类专业机构投资者参与市场提供便利。

六、运营服务

(一)核心服务亮点:聚焦实务,合规相伴

为助力私募基金管理人及时把握监管动态、提升合规水平与运营效率,我们持续输出专业解读与实操指南。本月,我们围绕监管解读、案例解析、合规支持与分红实操,持续为您提供紧贴监管、立足实践的专业内容。具体如下:

监管解读:《私募投资基金信息披露监督管理办法》解读

《私募投资基金信息披露监督管理办法》发布,梳理立法沿革、核心要点、过渡期安排,深度解读新规,协助管理人及时掌握监管要求。

详细内容,请点击文章链接:【璀璨·星动态】《私募投资基金信息披露监督管理办法》新规解读

专业分享:处罚案例解析与合规操作指南

私募基金行业进入严监管、强问责、高惩戒阶段。结合2025-2026年典型触发案例,梳理核心监管规则与合规操作建议,助力管理人规范经营。

详细内容,请点击文章链接:【璀璨·星服务】私募行业严监管态势下典型处罚案例解析与合规操作指南

合规支持:合规月报(2月刊)、(3月刊)

汇总近期法律法规更新、监管动态及处罚案例,深度分析“管理人因违反公平分配义务承担赔偿责任”法院案例、“缔约时的风险揭示义务”法院案例。

详细内容,请点击文章链接:

运营服务:分红实操清单

聚焦分红实操中的核心场景与关键步骤,拆解从分红提交到权益落地的全流程与注意事项。

详细内容,请点击文章链接:【璀璨·星服务】管理人必藏:一份搞定私募分红全流程的实操清单

(二)平台功能优化:智能优化,体验升级

本月管理人平台优化聚焦三大方向整体提升操作便捷性与业务适配能力:

查询更精细:代销交易流水查询新增“修改分红方式”业务类型,方便追溯分红操作记录。

服务更智能:季报/年报编辑新增【管理人报告智能填写】功能,可按模板自动生成管理人报告,让内容输出更智能高效,为管理人提供更多便利。

业务更完善:更新增值税估值核算办法的问答内容及附件;新增中信建投期货、西部期货两家经纪服务协议免签模式;清盘流程前端增加备案清算提示,强化合规引导。

如需了解平台功能优化详情,欢迎随时通过平台“在线客服”或拨打服务电话010-80927913、010-80927990咨询。

END

感谢您一直以来的信任与支持!想您所想,解您所忧,银河托管永远是您真诚、贴心的伙伴!

特别提示

1. 本报告由银河证券制作及发布,版权归属本公司所有,仅供阅读参考。未经书面授权,任何机构和个人不得以任何形式(包括但不限于转发、翻译、复制、仿制、刊登、发表或者引用等)将本报告向第三方展示或擅自修改。未经授权展示或擅自修改本报告的,银河证券将保留向其追究法律责任的权利。

2. 本报告不构成任何投资建议,不代表银河证券对任何产品做出任何实质性判断、保证或建议,投资者不应以本报告作为投资决策的唯一依据。投资者应仔细阅读产品的相关法律文件,了解产品风险和收益特征,应根据自身资产状况、风险承受能力选择适合自己的产品,审慎独立地作出投资决策,并对投资决策自负盈亏。

3. 本报告基于第三方数据、公开数据、授权数据编制而成,报告内容力争客观,但对该等数据的真实性、准确性或完整性不做保证,亦不保证本报告所含信息保持在最新状态。银河证券不承担因阅读和使用本报告中任何内容所造成的任何损失及其产生的法律责任。

4. 本报告不构成任何信息披露行为,请投资者以监管部门或管理人披露的信息为准。