04.22市场复盘(中线出现积极变化)

点击上方“缠论小白记”设为星标,第一时间接收缠论干货、市场动态

序:指数60分钟震荡,当前重点仍是防范60分钟震荡潜在的回调风险,操作上“不追涨”,耐心等待60分钟走势方向明确(要么止跌拐头,要么突破震荡区间)后,再进一步研判布局。(文中简短描述中线趋势变化)

指数低开后震荡翻红,暂报4100点,涨0.38%,个股呈现“涨多跌少”格局,市场情绪暂稳,但整体波动幅度温和,未出现明确单边方向。

通过“多周期联立”,清晰把握未来数月趋势、两周节奏、三五天方向及次日走势,做到布局有方向、操作有章法、临盘不慌乱。

· 中线视角(未来3-6月,已运行1.8月):周线盘整中,重点依据日线结构展开判断。(从当下周线结构看,有即将恢复上行迹象-类似2025.04之后连续数月大涨,预计2026.05-06将开启新一轮日周共振上行行情)

· 短线视角(未来2-4周,已反弹2.4周):日线反弹中后期。

· 超短线(未来2-5天,已运行2天)视角:60分钟震荡(回踩)中,超短期上行动能不强,需警惕回踩风险。

· 隔日(04.22)行情:60分钟震荡。无明显消息则以震荡为主;若出现利空则易单日大幅调整。较大利好加持则延续日线反弹。

中D消息,已真假难辨,最直接、最客观的判断方法,可通过布伦特原油走势辅助分辨(原油走势与外围情绪、地缘局势关联度极高)。

但开盘前川普宣布将延长停火协定,利空消息快速转暖,最终外围消息面整体呈中性,指数维持60分钟震荡格局。

(上证指数60分钟MACD图-04.22 13:30截图)

图中可见:60分钟背离,超短线仍处于60分钟震荡(调整)周期,超短线不适合再加仓。

60分钟调整周期约5-10个交易日,在60分钟重新向上拐头之前,重点防范短期风险。

· 若美伊谈判平稳、无突发利空,指数以盘整 + 小幅回踩为主;

· 若出现超预期利空,容易触发单日快速大幅回踩,需提前做好风控;

· 整体来看,除非较大利好刺激,否则难以扭转当前60分钟震荡格局。

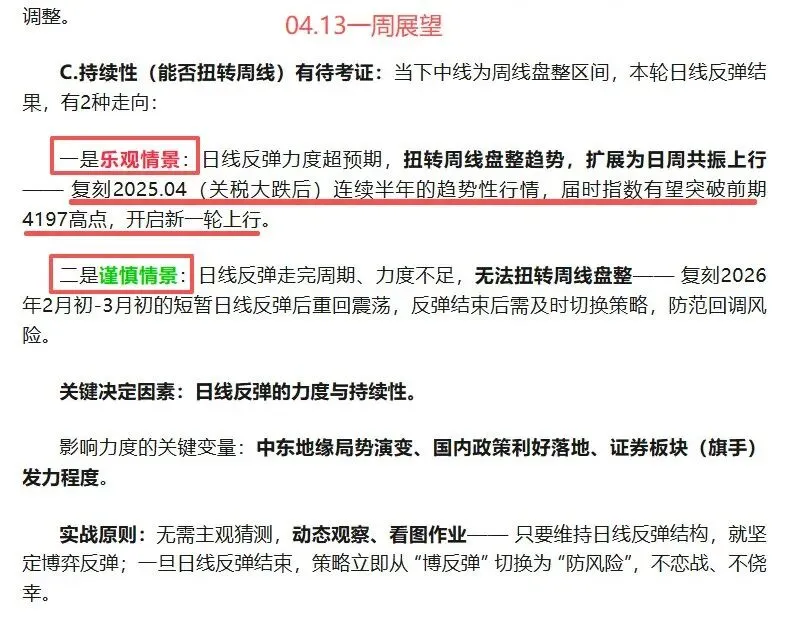

04.13一周展望时,曾分析4月初至今的这一轮日线反弹行情,有两种走向可能(如下图):

一种是乐观情景:日线反弹力度超预期,扭转周线盘整趋势,扩展为日周共振上行—— 复刻2025.04(关税大跌后)连续半年的趋势性行情,届时指数有望突破前期4197高点,开启新一轮上行。二种是谨慎情景:日线反弹走完周期、力度不足,无法扭转周线盘整—— 复刻2026年2月初-3月初的短暂日线反弹后重回震荡,反弹结束后需及时切换策略,防范回调风险。

当下来看,最可能的为介于这两种情景之间的中性情景:既不能一鼓作气扭转周线盘整格局,也不会直接重回周线震荡底部。

结论:当下周线已出现扭转迹象,预示将开启2024年09月第一波大幅上行、2025年06月第二波大幅上行之后的第三波大幅上行行情。区别仅在于时间窗口——是由此轮日线反弹直接接续开启,还是经过1-2轮当前60分钟级别的回踩,或进行一轮日线级别的回踩后再开启。从目前结构来看,经历一波日线回踩(盘整)的可能性较大,大概率在再次回踩站稳4000点整数关口后,于2026年05月-06月期间开启第三波日周共振上行行情,届时指数将直接突破4200,触及4500-4800区间。

影视院线、医药商业、旅游及酒店、免税、零售、军工跌幅居前。其中影视院线前两日涨幅靠前,今日快速转入跌幅前列,充分体现当前震荡市特征:板块轮动极快,高位追涨极易短期被套。

CPO、光纤、F5G、元件、苹果概念、通信设备、Wifi6涨幅居前。重点仍聚焦光科技。

(1)光线传媒第一季度净利润下降98.85%,2025一季度由于《哪吒2》加成,单季度净利暴增,今年缺乏爆款影片支撑,业绩出现明显回落,今日直接带动影视院线板块集体走弱。

国内汽油、柴油价格迎来下调,背后核心逻辑与全球地缘局势、能源储备策略密切相关。当前其他各国纷纷拿出石油储备,油价攀升;而我国此次油价下调,是否有天眼视角——停火预期远大于再次开火?

(3)宁德时代第三代神行电池:宁德时代第三代神行电池在快充、续航、成本等核心维度实现进一步突破,不仅适配新能源汽车,还逐步向储能等领域延伸,带动电池产业链及新能源相关板块异动,可长期关注技术落地后的板块机会。

当前重点仍是防范超短线60分钟震荡引发的回调风险,操作上“不追涨”,耐心等待60分钟走势方向明确(要么止跌拐头,要么突破震荡区间)后,再进一步研判布局。

备注:本文仅为市场分析与经验交流,不推荐任何股票或课程,相关观点与留言不作为投资建议,投资者需独立判断、谨慎决策。欢迎留言讨论个股与缠论相关话题。