宏观经济和债券市场一周观点——本周信用债发行只数、规模环比分别增长47%、34%,发行成本整体下行3.08bp

宏观经济和债券市场一周观点

作者:技术研究部

本期观点摘要

💬 宏观动态

经济运行:一季度GDP同比增长5%、环比增长1.3%,经济实现稳健开局。工业生产支撑较强,消费温和修复,基建和制造业投资提供支撑,但房地产投资仍大幅下滑。外需超预期,社融总量仍稳,但增速边际放缓。

资金面:4月13日-4月17日,央行公开市场操作合计净投放995亿元;其中7天期逆回购投放30亿元,操作规模继续走低;缩量续作买断式逆回购净回笼1,000亿元。周内市场流动性保持充裕,全周DR001、DR007均值分别为1.22%、1.35%。

💬 债市观察

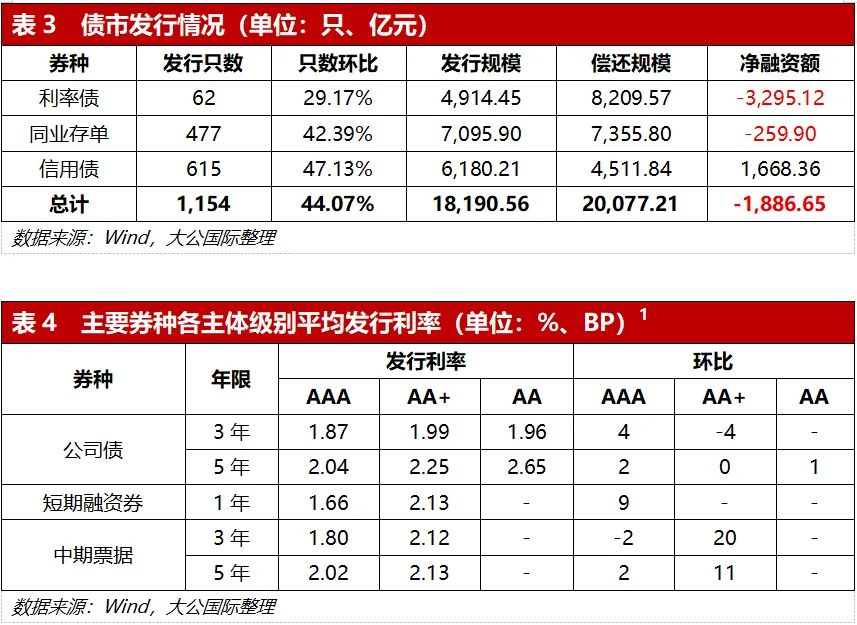

债券发行:信用债发行只数环比增长近50%,净融资1,668亿元,平均发行成本环比下行3.08bp。

新券种:中科创星成功发行全国首单硬科技支持公司债券。

💬 风险预警

主体级别下调:统计期内3家发行人主体级别被下调。

主体展望下调:统计期内无发行人评级展望被下调。

01

宏观动态

经济数据方面

一季度GDP同比增长5%,中国经济实现良好开局。

2026年一季度GDP同比增长5%,季调环比增长1.3%,中国经济在宏观政策靠前发力、外需超预期强劲以及春节长假消费回暖的共同作用下,实现良好开局。

生产:3月工业生产延续回升向好态势,规模以上工业增加值同比实际增长5.7%,一季度累计同比增长6.1%。生产端保持稳健且三大门类全面增长,制造业表现最为亮眼,同比增长6.0%;采矿业增长5.7%;电力、热力、燃气及水生产和供应业增长3.5%。一是随着“十五五”规划前期战略布局的展开,国家对高技术制造业和战略性新兴产业的投入显著。二是外部需求回暖,3月份中国制造业PMI新出口订单指数明显回升。

消费:3月社零同比增加1.7%,一季度社零售同比增长2.4%,增速比上年四季度加快0.7个百分点。政府工作报告安排超长期特别国债2500亿元及财政金融协同资金1000亿元支持以旧换新,一季度以旧换新销售额超4331亿元,通讯器材、家电、智能数码等品类增速领先。消费结构持续优化调整。新能源汽车购置税减免政策调整后,市场正逐步消化短期影响。

投资:一季度全国固定资产投资(不含农户)102708亿元,同比增长1.7%。基础设施投资累计同比增加8.9%。一季度财政支出增速回升,专项债发行节奏较去年四季度明显加快,为实物工作量提供资金保障。制造业投资累计同比增加4.1%。高技术制造业持续领跑,航空航天、电子及通信设备等领域投资活跃。高技术服务业爆发,研发与设计服务业、信息服务业投资均实现两位数增长。房地产开发投资累计同比下降11.2%,房地产市场深度调整尚未结束,市场去库存压力依然较大。

进出口:3月受春节偏晚和复工偏慢影响,出口额增速放缓,同比增加2.5%;进口同比增加27.8%。一季度我国货物贸易以美元计价进口同比增长22.7%,出口同比增长14.7%,贸易顺差2,643.3亿美元,一季度进口增速持续保持两位数高位。全球制造业PMI连续站稳荣枯线以上带动我国中间品及资本品的实质性需求,而国内设备更新政策则刺激机电及原材料的进口订单增加。

金融:3月单月社融增量约为5.23万亿元,虽然同比少增约6,700亿元。社融存量增速从2月的8.2%降至7.9%。2025年同期信贷及政府债投放力度极大,推高了对比基数,导致今年同比增速被动放缓。但一季度累计社融增量14.83万亿元仍处于历史同期较高水平。3月企业债券净融资同比显著多增。在低利率环境下,企业更倾向于通过债券市场直接融资,对传统的银行贷款形成部分替代。3月M1同比增长5.1%,较上月回落0.8个百分点。M2同比增长8.5%,较上月回落0.5个百分点。M2-M1剪刀差扩大0.3个百分点至3.4%。

资金面方面

央行公开市场操作净投放995亿元,流动性保持宽松。

4月13日-4月17日,央行开展7天期逆回购操作投放30亿元,操作规模继续走低;逆回购到期35亿元,7天期逆回购实现净回笼5亿元。周内央行缩量续作6个月期买断式逆回购,投放5,000亿元,到期6,000亿元,净回笼1,000亿元;另有国库定存投放2,000亿元。全口径计算,周内公开市场合计净投放995亿元。

资金利率方面,尽管央行7天期逆回购操作延续“地量”走势,但市场流动性整体保持宽松。全周DR001、DR007均值分别为1.2234%、1.3494%,较前一周分别上行0.22bp、2.43bp,仍维持在低位。

02

债市观察

债券发行方面

信用债发行只数环比增长近50%,净融资维持净流入,平均发行成本环比下行3.08bp。

本周,债券一级市场共发行债券1,154只,发行规模合计18,190.56亿元,净融出1,886.65亿元。信用债方面,本周信用债发行只数环比增长47.13%,除企业债、国际机构债和可交换债外,其他各券种发行只数环比均增长,其中金融债和资产支持证券发行只数环比增幅均超过80%;发行规模环比增长33.69%,净融入1,668.36亿元(见表3);发行成本方面,定向工具、公司债、金融债和中期票据平均发行利率环比均上行,短期融资券和资产支持证券平均发行利率环比有所下行,整体下行3.08bp。

新券种方面

中科创星成功发行全国首单硬科技支持公司债券。

近日,“中科创星科技投资有限公司2026年面向专业投资者非公开发行科技创新公司债券(硬科技支持)”在上海证券交易所成功发行,发行规模为2.00亿元,发行期限5年。本期债券作为全国首单硬科技支持公司债券,募集资金主要通过基金出资,支持新一代硬科技领域中具有高成长潜力项目的投资孵化,涉及光电芯片、人工智能、航空航天、生物技术、信息技术、新材料、新能源、智能制造等关键领域,并重点投向具备成长潜力、拥有自主创新能力的初创期、早期科技型中小企业,精准契合“投早、投小、投长期、投硬科技”的政策导向。今年以来,科技创新类债券已累计发行600只、6,597.74亿元,发行规模同比增长超一倍(见表5)。

03

风险预警

主体级别下调方面

统计期内3家发行人主体级别被下调。

主体展望下调方面

统计期内无发行人评级展望被下调。

版权与免责声明

凡本微信公众号(“大公国际”)发布的所有文字、图片和音视频资料等内容,其版权均属于大公国际资信评估有限公司(简称“大公国际”)所有。未经大公国际授权,任何单位和个人不得擅自使用(包括但不限于汇编、修改、分发、转载、复制、传播、发表、许可、摘编、仿制)或许可他人使用本微信公众号中的所有内容。已经大公国际授权使用的,应在授权范围内使用,并注明“来源:大公国际”。否则,大公国际将依法追究其法律责任。

本微信公众号涉及的所有观点、结论、建议仅供参考,不构成对任何单位或个人的投资性建议或意见。对于因直接或间接使用本微信公众号发布、转载的内容或者据此进行投资所造成的一切后果或损失,大公国际概不负责。

关于大公国际

大公国际资信评估有限公司(以下简称“大公国际”)成立于1994年,是中国人民银行和原国家经贸委共同批准成立的全国性信用评级机构,拥有政府监管部门批准的全部评级资质,能够对中国资本市场所有债务工具和参与主体进行信用评级。

大公国际是中国国新控股有限责任公司的控股子公司,总部位于北京。现有从事评级作业和研究的专业分析师157人,99%具有硕士、博士学历。

成立30余年来,大公国际独立研究制定国家、地方政府和行业的信用评级标准,推动国内债务工具的创新设计与推广应用,先后对31个省(自治区、直辖市)和香港特别行政区、70多个行业的近万家企业进行信用评级。

地址 |

北京市西城区

三里河二区甲18号

电话 |

010-67413300