【4月22日】股票复盘:市场情绪与投资机会

一、指数表现分析

-

全球市场联动

-

隔夜美股:受中东地缘政治风险影响,美股三大指数集体收跌,纳指终结13连涨纪录。市场对美伊停火协议到期后局势恶化的担忧,抵消了企业财报的乐观情绪。

-

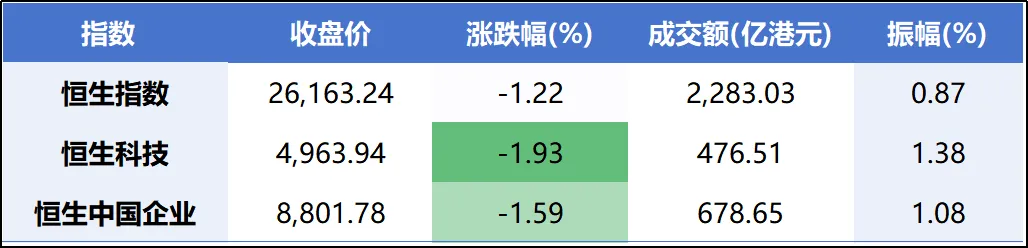

港股:受外围市场拖累,港股三大指数全天震荡下行,恒生科技指数盘中跌超2%。地缘风险未缓解叠加美联储偏鹰表态,市场风险偏好下降。

-

A股三大指数

二、政策与事件驱动

-

地缘政治风险: 美伊为期两周的临时停火协议到期,第二轮伊斯兰堡谈判破裂,中东局势急剧升温,成为全球市场最大不确定性。

-

美联储动态: 特朗普提名的美联储主席候选人沃什强调央行独立性,缓解市场对政策干预的担忧。

-

大宗商品波动: 布伦特原油逼近100美元/桶,WTI原油收92.13美元,能源价格持续走高压制全球经济预期。

2. 国内政策与事件

-

服务业新政: 国务院印发《关于推进服务业扩能提质的意见》,明确2030年服务业总规模突破100万亿元,重点支持人工智能、算力基建、5G-A/6G、卫星互联网等数字经济赛道。

-

产业政策: 工信部表示将多措并举支持存储器产业发展,保障产业链供应链稳定。

-

能源安全: 高层召开能源安全会议,强调加快西北风电光伏、西南水电开发,对冲国际油价上涨风险。

-

房地产政策: 住建部明确2026年楼市核心——因城施策、控增量、去库存、优供给,推动收购存量房作保障房。

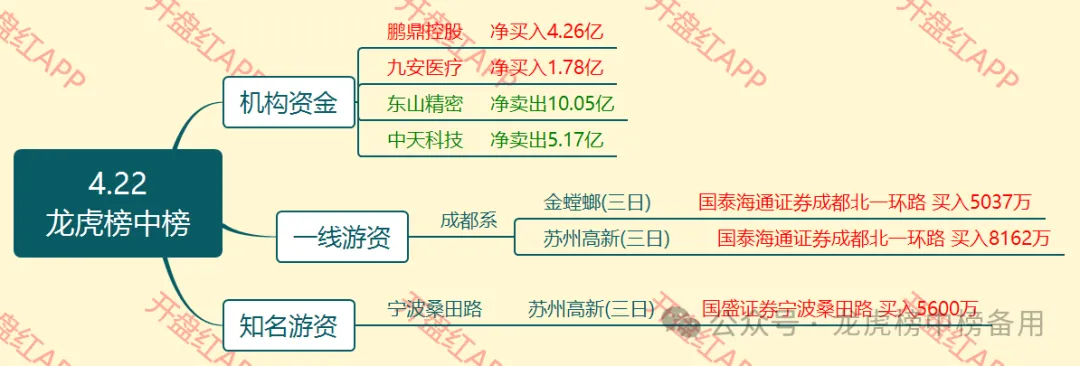

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有17个上涨,14个下跌。其中,通信板块、电子板块、综合板块涨幅居前,分别涨4.36%、3.27%、3.11%;社会服务板块、银行板块、交通运输板块跌幅居前,分别跌0.73%、0.71%、0.66%。

轮动特点

-

光通信(CPO): 涨幅4.02%,亨通光电、永鼎股份涨停。驱动因素:AI算力需求爆发及部分原材料涨价预期,工信部引导算力基础设施按需有序建设。

-

半导体/元件: 涨幅3.27%,三安光电、东山精密涨停。驱动因素:政策支持存储器产业发展,AI推理需求指数级扩容带动国产算力投资机遇。

-

通信设备: 涨幅4.36%,武汉凡谷、世嘉科技涨停。驱动因素:5.5G概念上涨,光纤光缆行业呈现“量价齐升”态势。

领跌板块

-

银行: 跌幅0.71%,主力资金净流出15.53亿元。驱动因素:市场风险偏好提升,资金从防御性板块流出。

-

社会服务: 跌幅0.73%,主力资金净流出5.11亿元。驱动因素:消费复苏不及预期,板块缺乏催化剂。

-

传媒: 跌幅0.51%,主力资金净流出27.93亿元。驱动因素:监管政策收紧,行业基本面承压。

五、连板情绪

今日连板情绪有所降温,连板股晋级率25%,市场连板高度降至4连板。连板股表现低迷,株冶集团午后炸板,此前7连板的圣阳股份走出2连跌停,人气股国晟科技跌停。

七、炒作热点:

1)光通信:TrendForce称,全球AI专用光收发模块市场进入高速成长阶段,2026年规模将达260亿美元,年增超过57%。

2)半导体芯片:近期,6n级氦气、电子靶材、掩模版等上游材料价格持续走高。

3)光纤:光纤行业呈现出“产品量价齐升”的景气态势,部分产品价格暴涨650%。

4)业绩超预期:4月底,上市公司大规模披露一季报和年报,部分业绩超预期个股受到市场关注。

八、关键个股形态

2连板,2025年年报业绩超预期,净利润同比增长206.51%;风电行业高景气,叶片需求旺盛;产能扩张41.7%,工艺升级降低成本驱动。

4连板,驱动因素: 1)建筑装饰+城市更新+海外拓展三重题材;2)公司在洁净室、数据中心领域的布局,使其兼具AI算力基建概念;3)与越南Sun Group签署战略合作备忘录。

九、风险警示

-

地缘政治风险: 美伊停火协议到期,中东局势存在进一步升级风险,可能压制全球风险偏好。

-

业绩暴雷风险: 4月底年报/一季报收官,警惕高位题材业绩暴雷。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!