2026年一季度公募基金市场深度研报:规模稳中有升,市场结构极致分化

报告日期:2026年4月23日数据区间:2025年11月-2026年3月(重点分析2026Q1)核心结论:一季度公募基金总规模小幅扩容,权益类产品受市场波动净值回撤、份额保持稳定,固收类产品持续承接资金成为市场压舱石,FOF产品实现高速增长,市场呈现“避险配置为主、结构持续优化”的核心特征。一、研究摘要

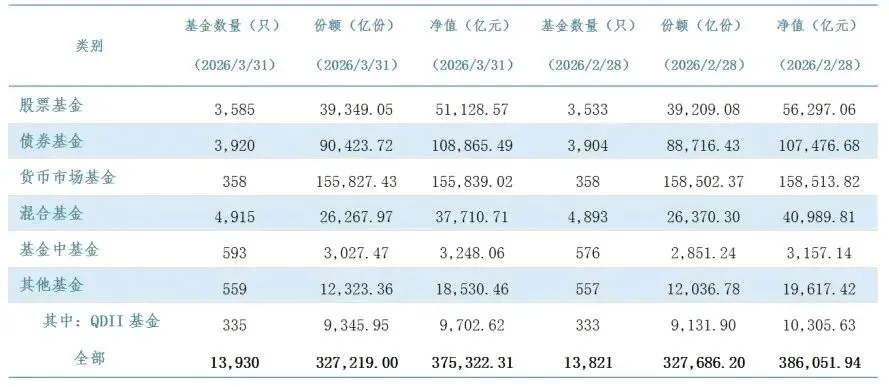

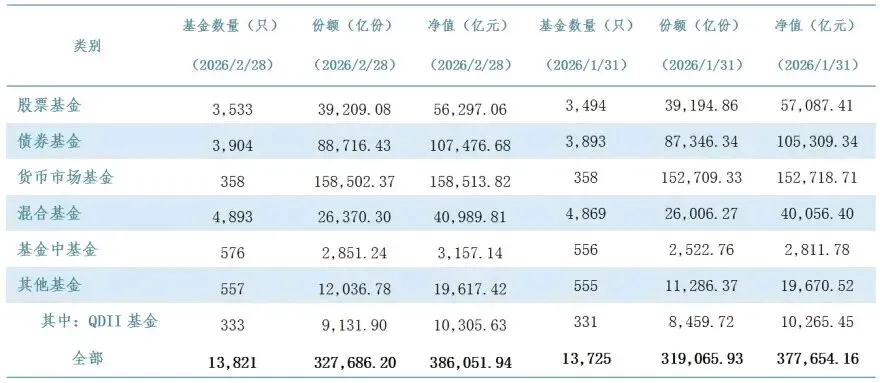

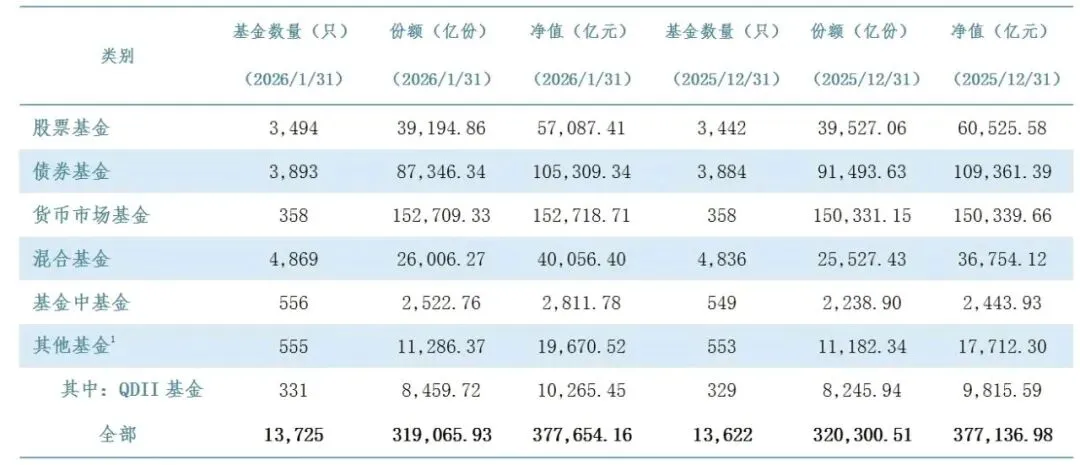

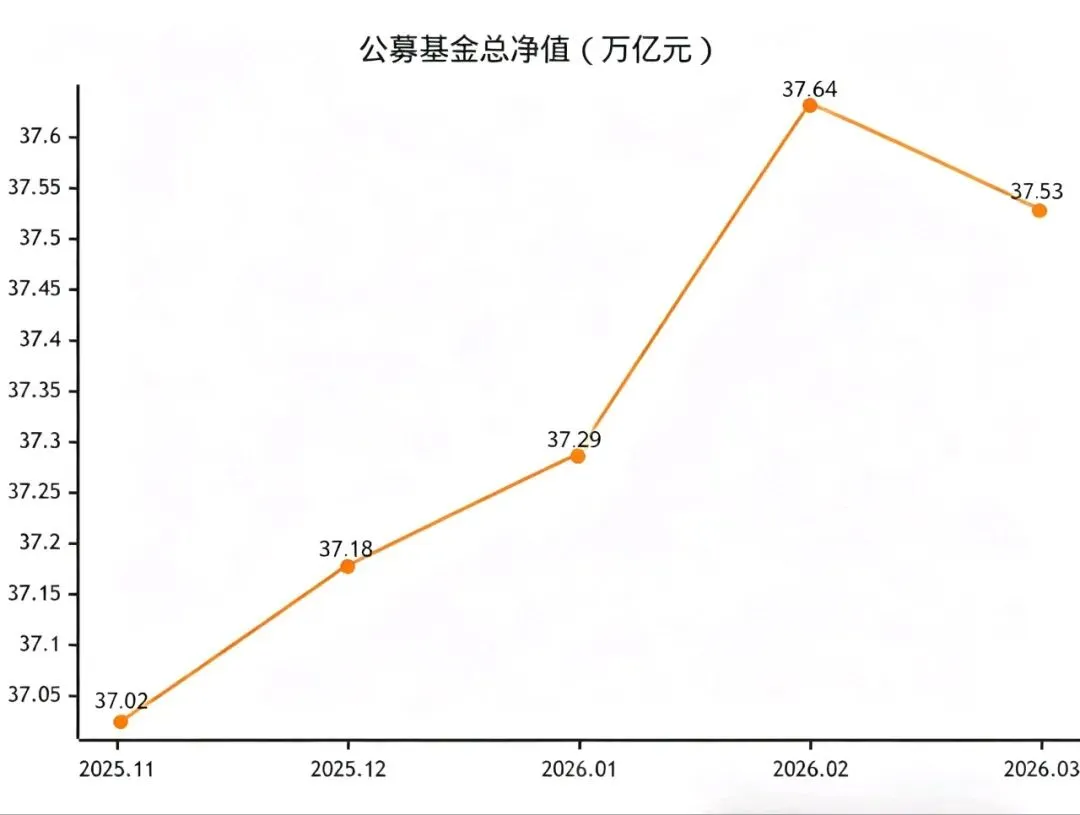

1. 整体规模:2026年一季度末公募基金总净值达37.53万亿元,较2025年末增长0.51万亿元,增速1.38%,市场整体保持平稳扩容态势。2. 结构分化:固收类产品(货币+债券)占比超70%,主导市场规模;权益类产品净值阶段性回调,FOF产品成为唯一高增长细分品类,一季度规模增速近40%。3. 资金行为:权益类基金“缩值不缩份”,未出现恐慌性赎回;年初资金扎堆货币基金,季末回流债券市场,FOF产品实现连续四月资金净流入。4. 市场特点:投资者风险偏好下行,稳健配置需求凸显,资产配置型产品认可度快速提升,市场结构从单一现金管理向多元配置转型。二、市场整体规模变化分析2.1 全市场月度规模走势2025年末公募基金总净值37.02万亿元,2026年1-2月持续小幅增长,2月达季度峰值37.64万亿元,3月受权益市场调整小幅回落,季度末总规模37.53万亿元,整体稳中有升。

图表1:2025.11-2026.03公募基金总净值月度走势

解读:总规模走势平缓,季度内波动幅度极小,体现公募基金市场整体抗波动性,3月小幅回落主要受权益类资产估值波动影响。

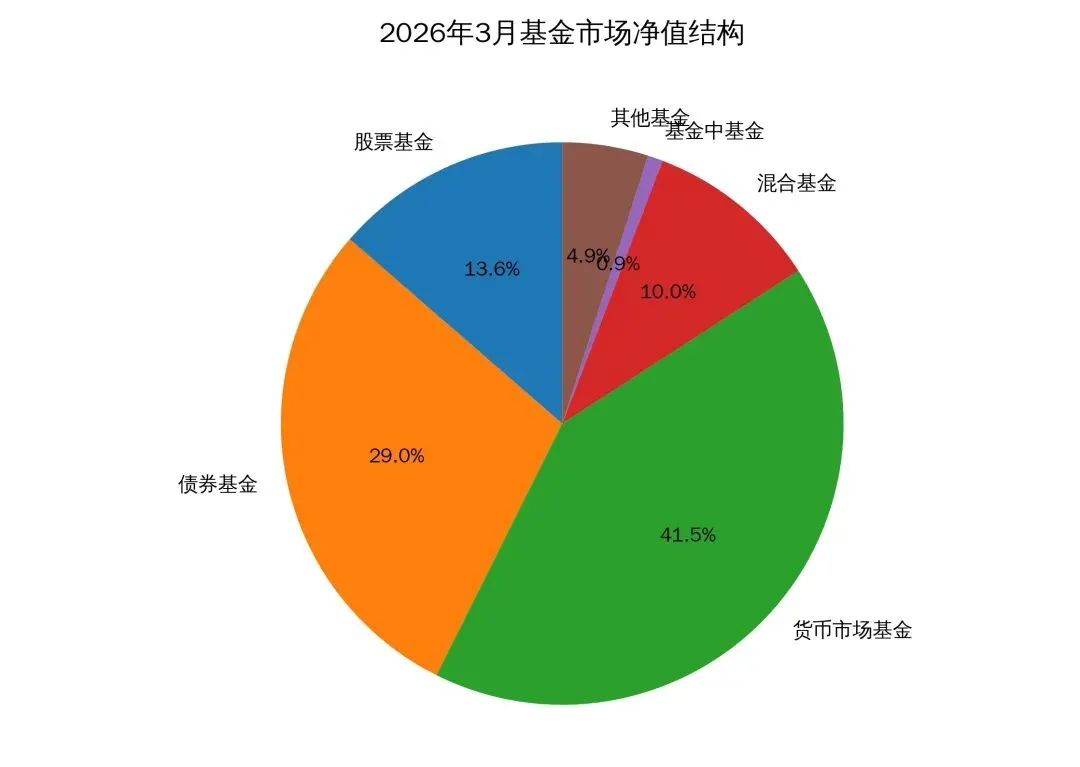

2.2 季度末市场规模结构占比

图表2:2026年3月末公募基金规模结构占比环形图

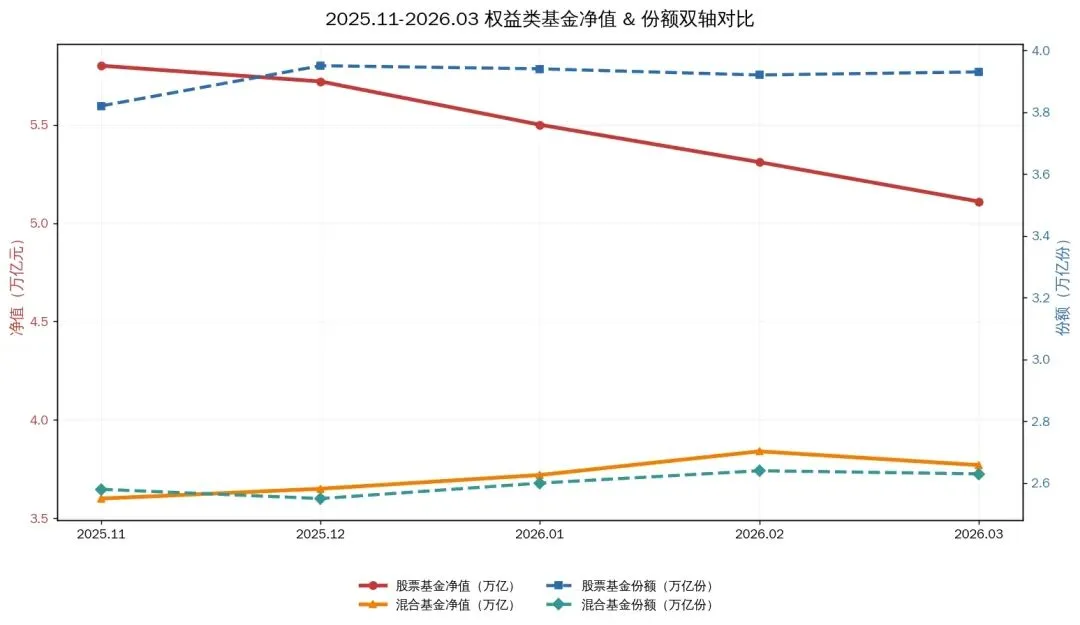

解读:货币+债券基金合计占比70.5%,是市场核心构成,反映一季度市场避险情绪升温,低风险资产配置需求占据主流。三、细分品类基金季度变化深度拆解3.1 权益类基金:净值回撤,份额企稳权益类基金(股票+混合)受一季度A股市场震荡调整影响,净值出现阶段性下滑,但份额保持小幅增长,资金面整体稳定。1. 股票基金:季度末净值5.11万亿元,较2025年末下降11.8%;份额3.93万亿份,同比增长3.0%,3月净值环比下滑9.2%,份额仅微增0.4%。2. 混合基金:季度末净值3.77万亿元,较2025年末增长4.8%;份额2.63万亿份,同比增长1.7%,1-2月净值稳步增长,3月环比回调8.0%。

解读:货币+债券基金合计占比70.5%,是市场核心构成,反映一季度市场避险情绪升温,低风险资产配置需求占据主流。三、细分品类基金季度变化深度拆解3.1 权益类基金:净值回撤,份额企稳权益类基金(股票+混合)受一季度A股市场震荡调整影响,净值出现阶段性下滑,但份额保持小幅增长,资金面整体稳定。1. 股票基金:季度末净值5.11万亿元,较2025年末下降11.8%;份额3.93万亿份,同比增长3.0%,3月净值环比下滑9.2%,份额仅微增0.4%。2. 混合基金:季度末净值3.77万亿元,较2025年末增长4.8%;份额2.63万亿份,同比增长1.7%,1-2月净值稳步增长,3月环比回调8.0%。图表3:2025.11-2026.03权益类基金净值&份额对比图

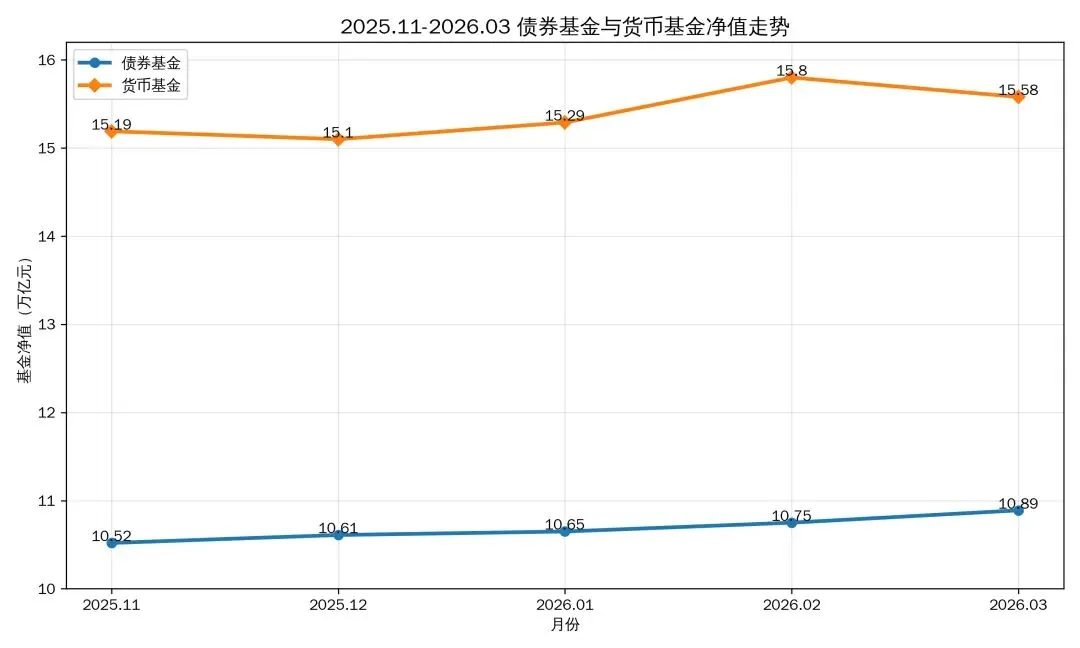

– 解读:净值走势与A股市场行情高度联动,3月同步回调;份额曲线平稳上行,证明净值下滑主要由市场估值波动导致,而非投资者大规模赎回,市场情绪偏向观望而非恐慌。3.2 固收类基金:稳健增长,资金避风港固收类基金凭借低风险、稳收益特性,一季度持续承接市场资金,规模稳步增长,成为市场稳定器。1. 债券基金:季度末净值10.89万亿元,较2025年末增长3.4%,份额9.04万亿份,增长2.0%,3月环比增长1.3%,季末资金回流趋势明显。2. 货币市场基金:季度末净值15.58万亿元,较2025年末增长2.6%,1-2月资金大幅涌入,3月小幅回落,整体维持历史高位水平。

图表4:2025.11-2026.03债券&货币基金净值双折线图

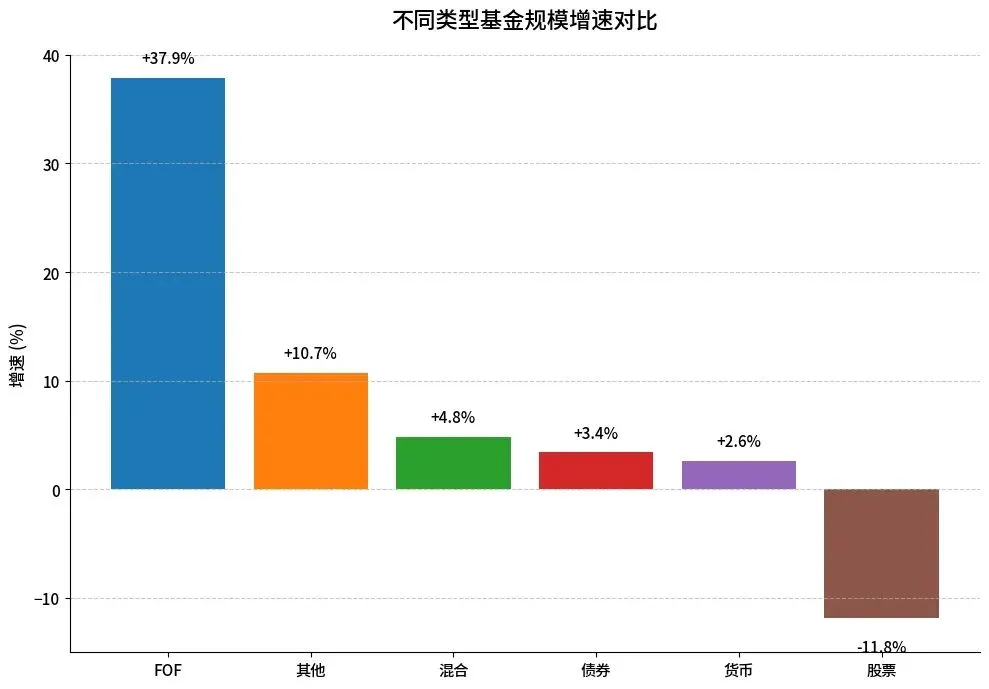

– 解读:两类产品走势均保持稳健,无明显波动,完美匹配一季度投资者避险配置需求,是市场资金的核心流向。3.3 FOF基金:逆势高增,成长亮点突出FOF基金凭借专业资产配置、分散风险的优势,成为一季度公募市场唯一高速增长品类,规模与份额同步大幅扩张。– 季度末净值0.32万亿元,较2025年末增长37.9%;份额0.30万亿份,增长40.0%,连续四个月实现资金正流入,增长确定性极强。

图表5:2026年一季度各类型基金规模增速对比柱状图

– 解读:FOF基金增速远超其他品类,成为市场结构性亮点,反映投资者对专业资产配置服务的需求快速爆发,市场配置理念逐步成熟。

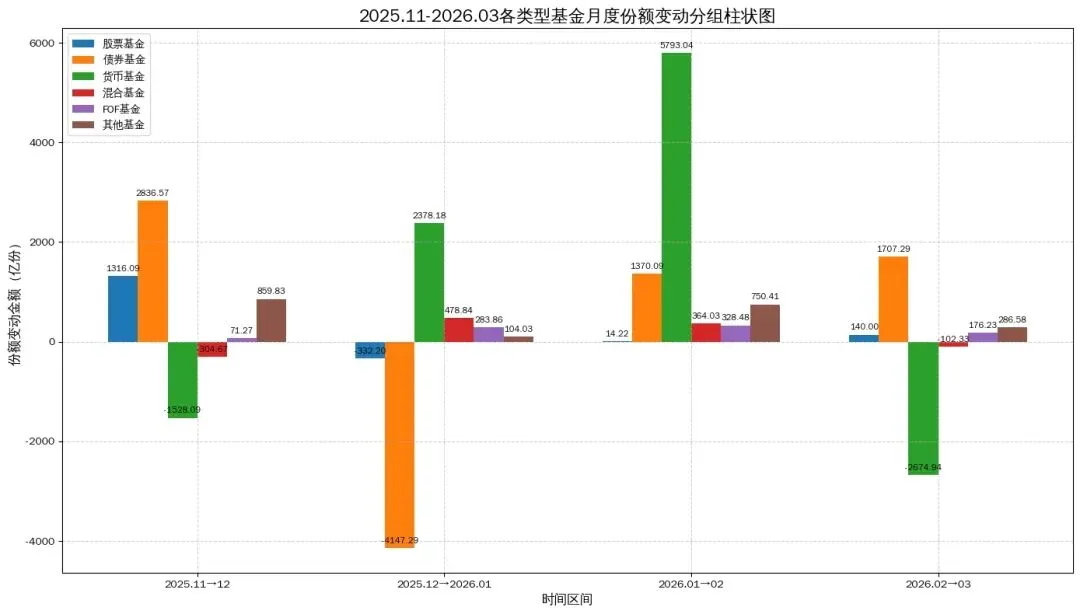

四、一季度资金流向明细分析4.1 月度份额环比变动通过基金份额变动判断资金流向,剔除市场波动影响,精准还原投资者真实交易行为,具体月度份额变动数据如下:

图表6:2025.11-2026.03各类型基金月度份额变动分组柱状图

4.2 资金流向核心解读1. 年初避险情绪主导:2026年1-2月资金大规模涌入货币基金,避险需求成为核心驱动;2. 季末稳健配置回归:3月资金从货币基金流出,大幅回流债券基金,配置逻辑逐步回归理性;3. 权益资金面稳定:股票基金份额整体小幅增长,混合基金份额波动极小,无恐慌性赎回;4. 长期配置资金流入:FOF基金连续四月正流入,增量资金持续布局专业配置类产品。五、2026年一季度公募基金市场核心特点1. 规模平稳扩容,内部结构极致分化全市场总规模保持小幅增长,但细分品类走势分化明显,固收类托底市场,权益类阶段性调整,FOF类逆势高增,市场结构性特征突出。2. 权益市场缩值不缩份,情绪理性观望权益类基金净值随市场波动回撤,但份额始终保持稳定,投资者长期持有意愿较强,未出现非理性离场,市场情绪整体偏理性观望。3. 低风险资产受宠,避险需求主导配置受宏观环境与资本市场波动影响,投资者风险偏好显著下行,货币、债券等低风险产品成为资金首选,市场配置风格偏向保守稳健。4. 配置理念升级,FOF产品快速崛起投资者从单一挑选基金,转向专业资产配置,FOF产品凭借分散风险、稳健收益的优势,快速获得市场认可,成为公募市场新增量。5. 资金轮动清晰,配置逻辑逐步优化一季度资金呈现“货币基金避险→债券基金增配→FOF基金长期布局”的轮动路径,市场配置行为从短期避险向长期优化转型。六、后续市场展望1. 若A股市场企稳回暖,权益类基金观望资金有望逐步入场,带动净值与规模同步修复;2. 债券基金稳健配置价值仍存,在市场风险偏好未明显回升前,将持续承接增量资金;3. FOF基金高增长趋势有望延续,资产配置型产品将成为公募市场长期发展方向;4. 货币基金规模将随市场资金面波动,整体维持高位,继续发挥现金管理核心功能。七、风险提示1. 资本市场大幅波动导致权益类基金规模持续回撤;2. 市场利率变动影响债券基金收益与资金流向;3. 投资者风险偏好快速回升,引发固收类资金分流;4. 行业监管政策调整带来的业务发展不确定性。