一分钟讲清楚,全市场唯一能加保的金生有约2.0

在利率下行、长寿风险加剧的当下,一款可加保、保证领取、分红增额、灵活度高的养老年金,正成为家庭养老规划的核心配置。中荷金生有约 2.0(分红型)凭借稀缺条款与稳健设计,成为市场一梯队养老选择,尤其适合年轻人。

一、核心定位:给晚年一笔 “终身确定现金流”

它是分红型养老年金,核心是:年轻时分批存钱,退休后固定领钱,活多久领多久,把不确定的养老,变成确定的终身现金流。相比同类产品,它最大的优势是加保写入合同、保证领取至 80 岁、现金价值存续久、股东背景稳健,兼顾安全、增长与灵活。

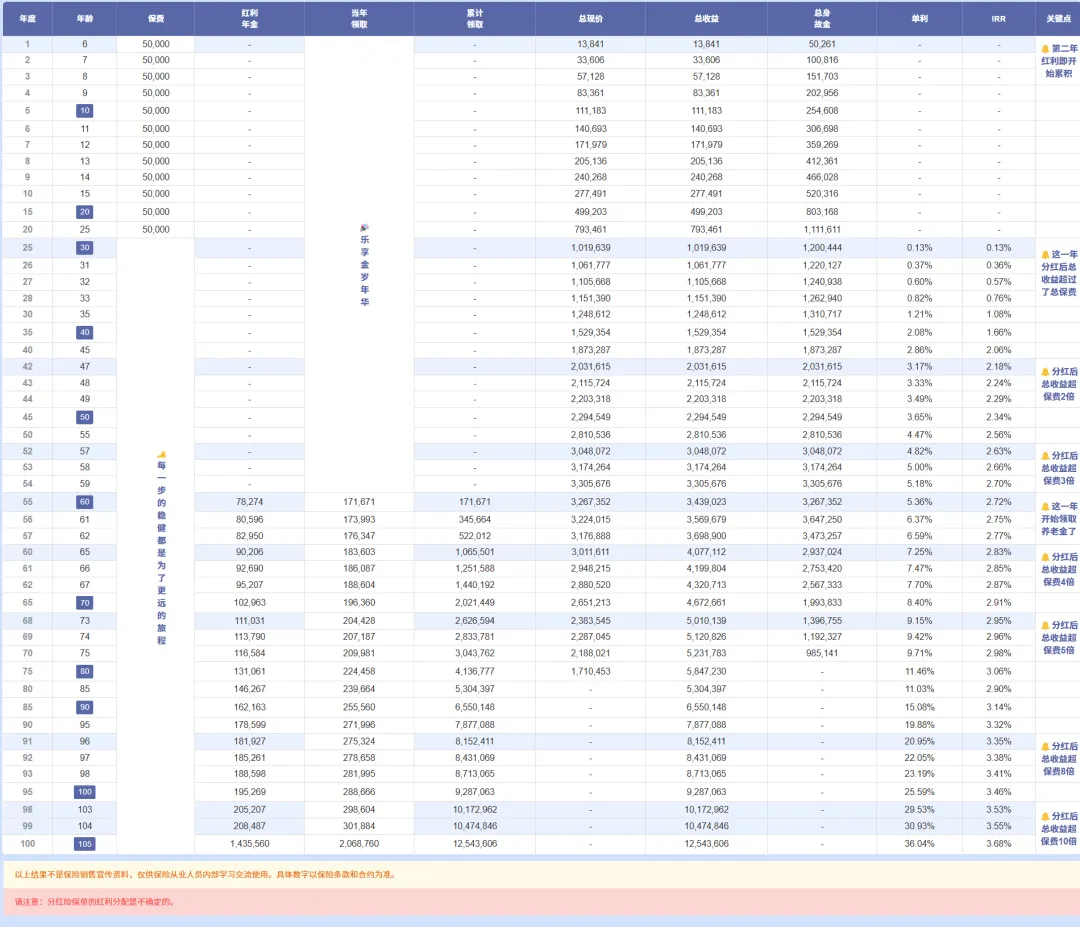

我们来看看这款产品的利益演示,父母给5岁的男孩配置这款产品,选择20年交,年交5万,总计交100万,孩子在60岁开始领取年金,第一年就能领取17.16万,平均到每个月有1.43万,后续每年领取都比前面一年更多。

二、4 大核心优势,直击养老痛点

-

稀缺加保条款:锁定年轻时的定价,越晚加越划算市场少见将加保写入合同的养老年金,领取前每年可按初始保额20% 加保(保单周年日前30天内),按投保时年龄、利率、费率、第三套生命表定价,不受后续产品调价与年龄增长影响。

-

预算有限可先低门槛占坑,收入提升后逐年加码,完美解决 “年轻时没钱、年老时买贵” 的痛点。

-

保证领取至 80 岁,本金绝不白交无论男女,均保证领取至 80 周岁:女性 55 岁起领,保证领 26 年;男性 60 岁起领,保证领 21 年。保证期内身故,剩余未领年金一次性赔付受益人,彻底兜底,避免保费损失。

-

分红增额 + 满期金,养老金越领越多固定年金写进合同,是安全底线;每年保单红利可自动转增保额,领取金额逐年上涨,对抗通胀,越老越值钱。保障至 85 岁 / 105 岁二选一,满期一次性给付8 倍基本保额,相当于一笔长寿红包,可用于康养或传承。

-

灵活度拉满,适配人生不同阶段支持月缴 / 年缴,月缴最低 1000 元,年轻人无压力;缴费期最长 30 年,拉长周期降低每期压力。领取前可变更领取年龄、保障期间、领取频次,适配退休政策与家庭变化;现金价值存续至 80 岁,支持保单贷款,应急不慌。

三、股东与安全性:稳健双背景,放心持有

中荷人寿由北京银行(国资)+ 法国巴黎保险集团各持股 50%,资金实力雄厚;连续多季度风险评级AA 级,经营稳健;近三年平均投资收益率5.17%,位居行业前列,分红底层支撑扎实,长期履约有保障。

四、适合谁来配置

-

预算有限、想先占坑后加码的年轻人 -

重视保证领取、不愿承担风险的稳健型人群 -

希望补充社保、提升退休品质的职场人 -

想给孩子提前锁定终身现金流的父母

五、理性看待:2 个重要提醒

-

分红非保证,以保险公司实际经营为准,测算仅为演示。 -

加保需补缴责任准备金,同时建议合理规划初始保费,不盲目压低保额。

六、总结

金生有约 2.0 不是收益最激进的产品,但它够稳、够灵活、够安心。保证领取托底,分红对抗通胀,加保适配人生变化,现金价值与保单贷款预留退路,把养老掌控权握在自己手里。

毕竟,养老没有试错空间,一笔终身稳定现金流,才是我们晚年真正的安全感。