香港保险公司排名Top10:87%市场被瓜分,有3家正在"暴雷"

你好,我是大贺。

2025年3月,郭树清在博鳌论坛上说了一句话,让我印象深刻——”年轻人不养老吗?要考虑长远。”

说实话,养老这件事,很多人觉得离自己很远。

但算一笔账你就懂了:全球养老金缺口已经高达 51万亿美元,中国延迟退休今年正式启动,领钱时间缩短、缴费时间拉长。

30年后的你会感谢现在的自己,前提是——你现在就开始规划。

而规划的第一步,是选对保司。

今天这篇文章,我用7张官方数据图,把2025上半年香港保险公司的真实排名扒给你看。哪些是真正的头部玩家?哪些正在悄悄下滑?看完你就知道该把钱交给谁了。

一图看懂:2025港险市场有多火

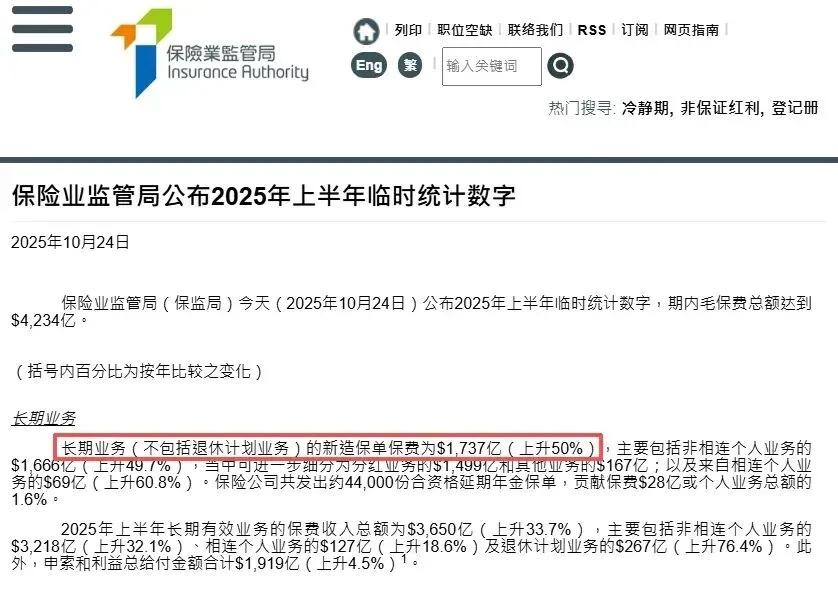

先看这张保监局官方数据图:

2025年上半年,香港保险业新单保费冲到了 1737亿港元,同比飙升 50.3%。总毛保费更是达到 4234亿港元。

“火热”这个词都不足以形容了,整个市场仿佛坐上了火箭。

为什么这么火?延迟退休启动后,越来越多人意识到:靠社保养老,可能真的不够了。提前规划不吃亏,这笔账大家都会算。

图解总保费:前十保司瓜分87%市场

那这1700多亿保费,都被谁赚走了?

排名前10的保司依次是:汇丰人寿、恒生保险、友邦、富卫人寿、宏利、中银人寿、保诚保险、中国人寿、香港永明、安盛保险。

这前十家保司,共同拿下了 87.4% 的市场份额。光是前五名,就占据了 59.6% 的江山。

2025年Q2总保费合计 1517亿港元,同比增长 46.7%。

香港保险市场的”头部效应”非常明显,资源和客户越来越向大公司集中。对于咱们做养老规划的人来说,选择头部保司往往意味着更稳健的财务实力和更长期的服务保障——毕竟养老金要领几十年,保司得活得比你久。

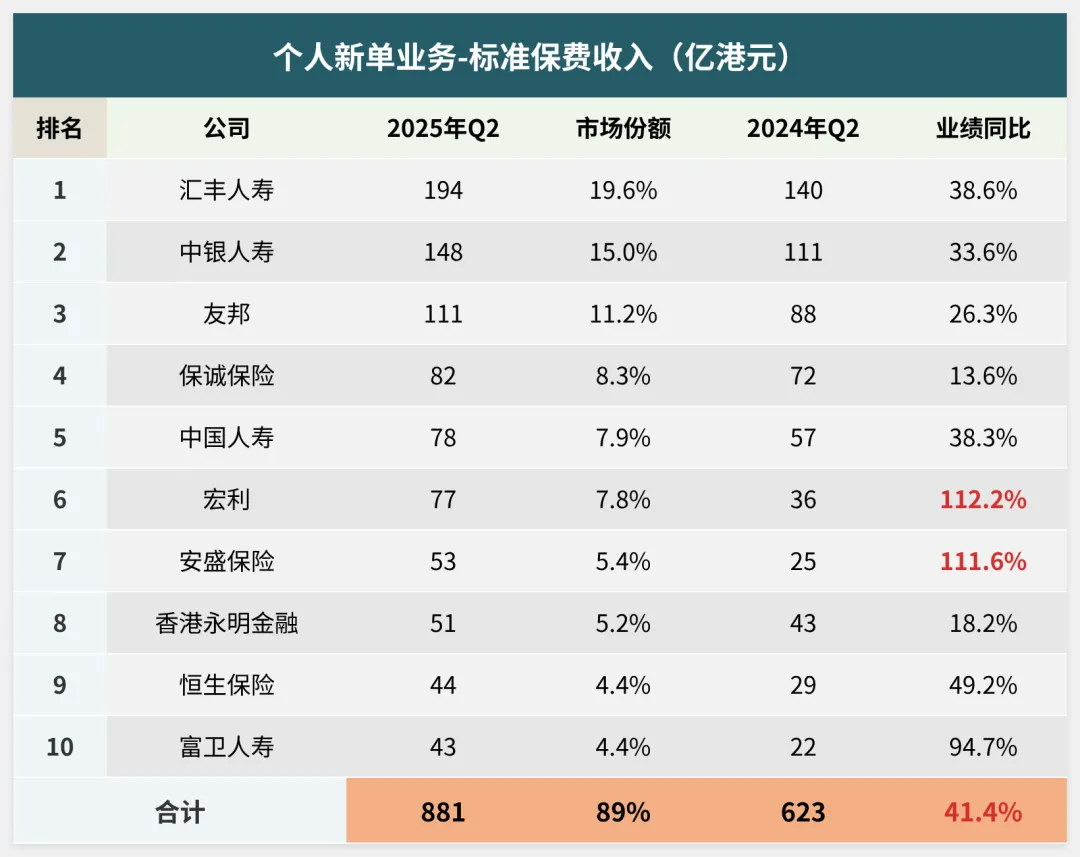

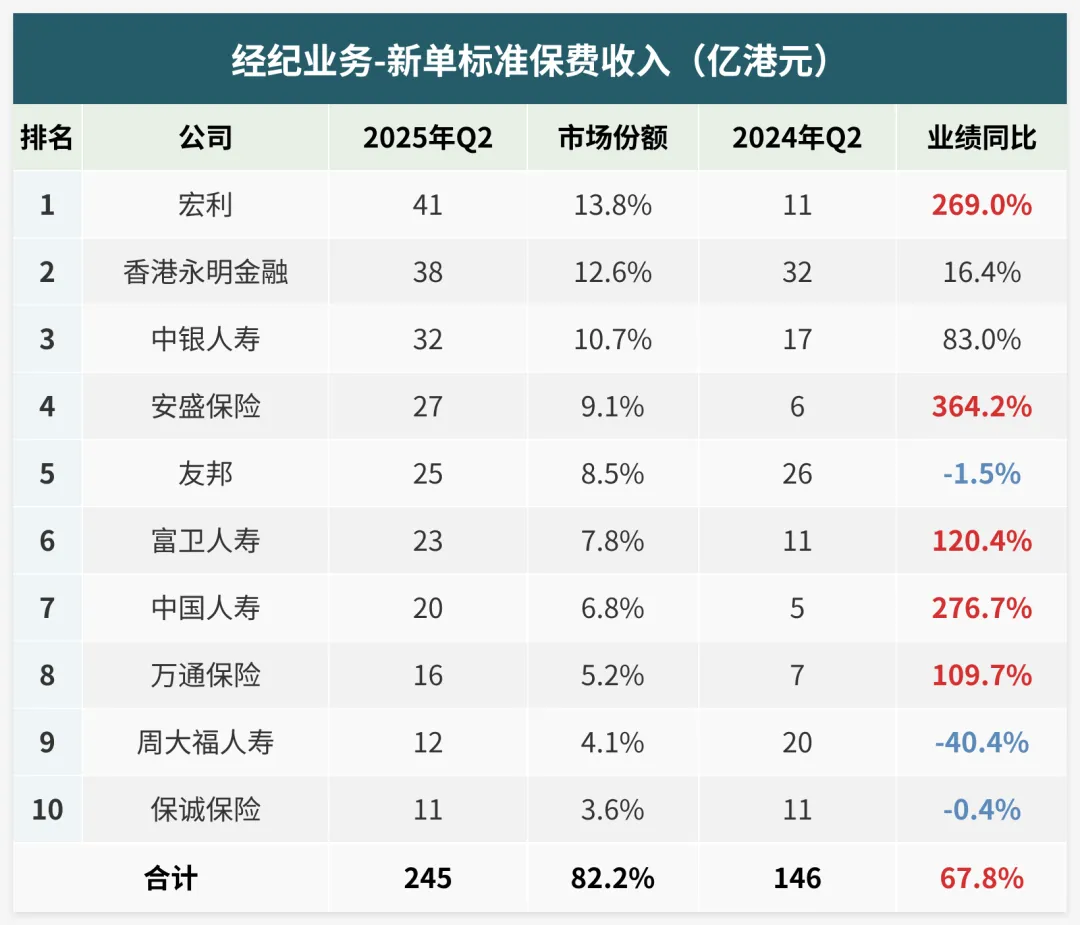

图解标准保费:谁的业务”含金量”最高

总保费好看,但不一定”健康”。行业内还有个更关键的指标——标准保费。

什么是标准保费?简单说,就是把趸交、5年交、10年交这些不同缴费期的保单,统一折算成年缴保费。这个指标能更公平地反映一家公司长期保障型业务的”含金量”和健康度。

从这个维度看,汇丰人寿以 194亿港元 稳居第一,市场份额 19.6%,同比增长 38.6%。

中银人寿148亿港元 排第二,同比增长 33.6%。

2025年Q2合计保费 881亿港元,同比增长 41.4%。中银人寿和保诚保险的排名有所提升,这也反映出它们在长期保障型业务上的优势差异。

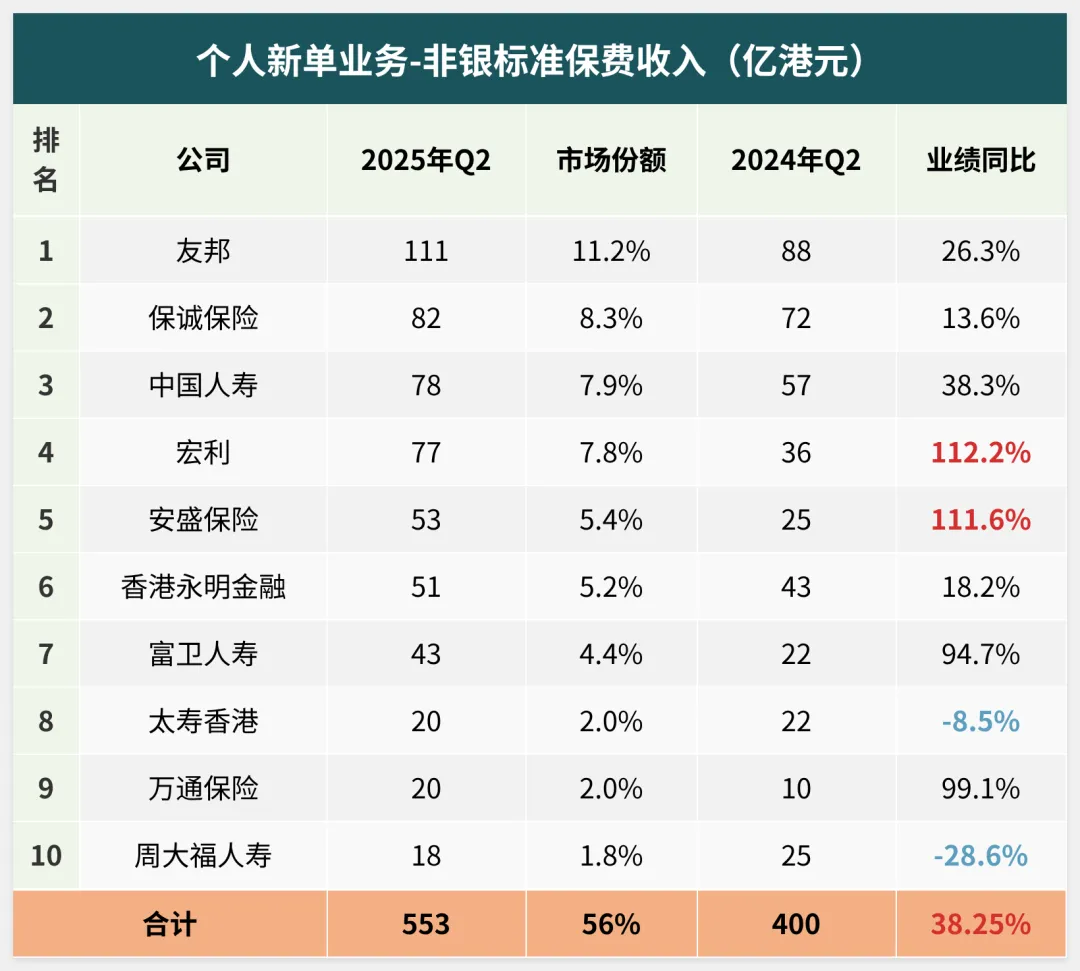

图解非银渠道:两极分化有多严重

再聚焦非银渠道的表现:

非银标准保费排名前10:友邦、保诚保险、中国人寿、宏利、安盛保险、香港永明金融、富卫人寿、太寿香港、万通保险、周大福人寿。

合计 553亿港元,同比增长 38.25%。

但这里出现了很明显的”两极分化”:宏利同比增长 112.2%,安盛保险也突破了 100%,展现出极强的渠道爆发力。

然而周大福人寿同比下滑 28.6%,跌幅相当扎眼。别等老了才后悔选错了保司,这种下滑趋势必须警惕。

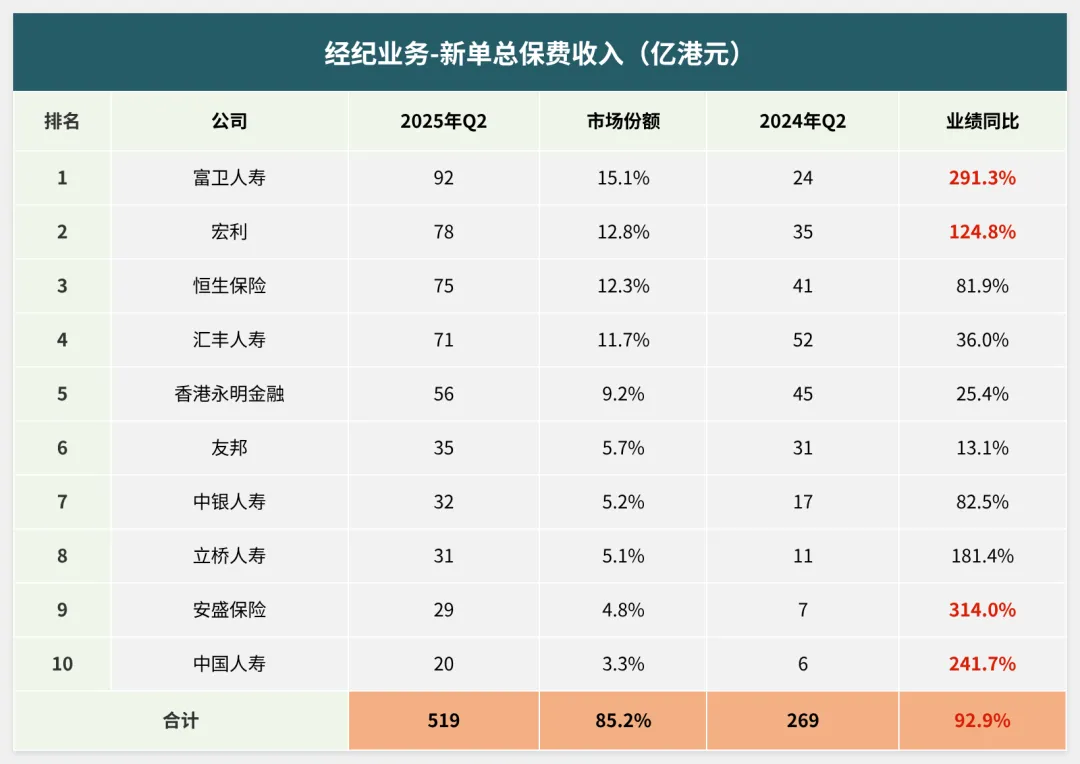

图解经纪业务:冰火两重天的真相

如果说整个市场是热的,那经纪业务渠道就是”冰火两重天”。

富卫人寿92亿港元,同比增长 291.3%,接近三倍的增长!

宏利78亿港元,同比增长 124.8%。这两家直接撑起了经纪渠道的增长大旗。

再看标准保费维度:

安盛保险交出了 364.2% 的惊人增幅答卷。

但友邦标准保费同比下滑 1.5%,周大福人寿更是下滑 40.4%。

同一个市场,有人翻三倍,有人跌四成。这就是真实的”冰火两重天”。

图解件均:高净值客户的真实选择

最后看一组很有意思的数据——保单件数和件均保费。

TOP15家保司的整付件数只有 5.17万件,但非整付件数高达 50.7万件,比例约1:10。

这说明什么?高净值用户还是选择了”细水长流”的缴费方式。

汇丰人寿整付均价 1567万港元,非整付均价 37.6万港元。友邦非整付件数 117313件,遥遥领先。

养老这件事,本质上就是长期财务规划。5年交是个不错的选择,更符合利用保险进行长期财务规划的本质。一次性拿出几百万的人毕竟是少数,但每年拿出几十万做养老储备,很多家庭都能做到。

数据背后:选保司的三条核心逻辑

看完7张图,我帮你总结三条核心选择逻辑:

第一,选保司先看头部格局。

前10家保司占了 87.4% 的市场份额,头部玩家实力更稳,选择他们的产品更安心。

养老金要领几十年,保司的长期稳定性比什么都重要。汇丰人寿、友邦、宏利、保诚这些百年老店,经历过多轮经济周期,抗风险能力更强。

第二,不同需求盯准不同维度。

高净值客户看整付件数对应的保司表现,大众保障需求可关注非整付件数领先的机构,精准匹配更省心。

比如你预算充足,想一次性配置大额保单,汇丰人寿 1567万 的整付均价说明它在高净值市场有深厚积累。但如果你是普通工薪族,想用5年交的方式慢慢攒养老金,友邦 11.7万件 的非整付保单量说明它的产品设计更贴合大众需求。

第三,警惕”两极分化”风险。

这是我最想提醒你的一点。

部分保司在特定渠道下滑明显:周大福人寿标准保费同比下滑 40.4%,友邦经纪渠道也出现 1.5% 的下滑。

这些数字背后,可能是产品竞争力下降,可能是渠道策略调整,也可能是公司战略收缩。投保前一定要摸清保司的渠道优势,避免踩坑。

你买的是30年后的养老保障,不是一锤子买卖。

算一笔账你就懂了:如果选错保司,30年后分红达成率比预期低20%,你的养老金可能少领几十万。这个坑,踩不起。

全球养老金缺口 51万亿美元,延迟退休已经启动。提前规划不吃亏,但规划的前提是——选对保司、选对产品、选对渠道。

大贺说点心里话

数据我都给你看了,但怎么选、怎么买、怎么省钱,这里面还有很多门道没法在文章里展开。