深圳楼市库存“双降”:市场修复进入新周期

深圳楼市库存“双降”:市场修复进入新周期

近日,国家统计局披露的一组数据,为我国房地产市场转折写下注脚——3月末商品房待售面积78601万平方米,同比下降0.1%,终结了连续51个月同比正增长的态势,首次实现回落。而深圳楼市作为全国风向标之一,正以一二手房库存同步走低的表现,呼应这一全国性“去库存”拐点,市场修复进入全新周期。

新房库存:从“高位震荡”到“显著回落”,供需协同显效

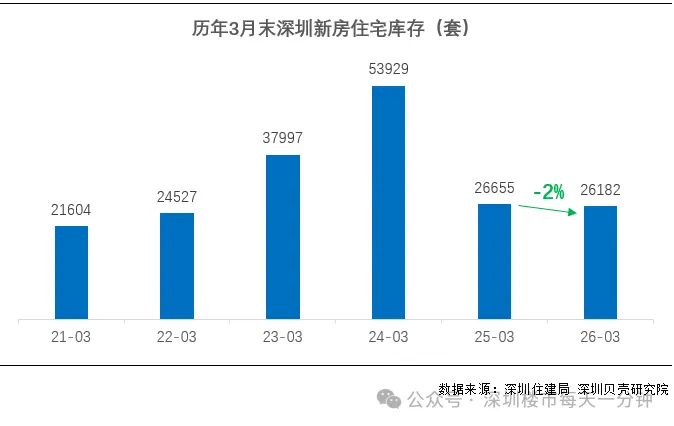

据深圳贝壳研究院监测,今年3月末深圳新房住宅库存量为26182套,同比下降2%,较2024年同期(53929套)降幅更是高达51%。回溯历年3月数据,库存走势清晰呈现“冲高-回落”轨迹:2021-2024年,库存从21604套逐步攀升至53929套(2024年3月),创下阶段性峰值;而2025、2026年3月,库存连续两年下降,2026年以26182套收官,与2025年(26655套)相比,降幅虽仅2%,但结合2024年的“天量”库存,这一去化力度堪称“质变”。

这一拐点的形成,源于政策端“去库存”与供给端“控增量”的协同发力:

政策驱动:2024年4月30日中央政治局会议明确提出“统筹研究消化存量房产与优化增量住房”,释放强力去库存信号;后续各地房贷利率下调、限购限贷放松等政策持续落地,深圳也通过优化购房资格、降低首付比例等举措,刺激合理住房需求释放。

供给收缩:2026年深圳居住用地计划供应仅90公顷,较2022年峰值(约360公顷)大幅下降75%。土地供应“减量提质”,从源头控制新房增量,避免库存进一步积压。

供需两端合力下,新房库存从“高位承压”转向“稳步去化”,市场从“供过于求”的失衡状态逐步回归健康轨道。

二手房挂牌量:首次同比收缩,流通效率与业主预期共振

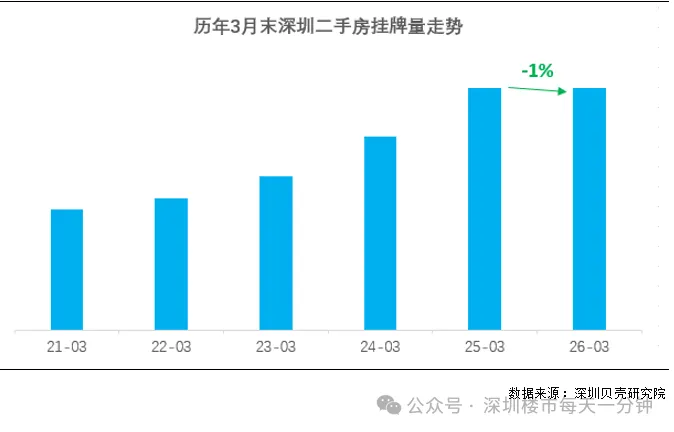

与新房库存同步,深圳二手房市场也迎来关键转折。今年3月末深圳二手房挂牌量同比下降1%,结束了此前连续多年同期持续攀升的局面,实现近年来首次同比收缩。

深圳贝壳研究院院长肖小平分析,挂牌量回落的背后,是“流通效率提升+业主预期理性”的双重驱动:

流通效率改善:限购、限贷等政策持续放松,二手房交易门槛降低,刚需、改善型需求加速入市,大量挂牌房源被有效消化。例如,深圳部分区域二手房带看量、成交量已回升至近两年高位,市场活跃度显著提升。

业主预期理性化:市场情绪回暖后,业主不再盲目挂盘试探市场,报价更趋理性;部分前期观望的业主因成交预期改善,主动撤盘或下调挂牌价,推动整体挂牌量回落。

这一变化标志着深圳二手房供需结构从“挂牌激增、去化乏力”转向“供需匹配、理性交易”,市场从“量增价跌”的博弈期,步入“量价企稳”的修复期。

全国与深圳共振:“去库存”成主线,市场修复进入新阶段

深圳一二手房库存同步走低的背后,是全国房地产市场“去库存”主线的强化。国家统计局数据显示,3月末商品房待售面积同比下降0.1%,终结连续51个月正增长,意味着全国层面的库存压力首次出现缓解。

政策响应速度:深圳快速落实中央“去库存、优供给”政策,通过土地供应调整、信贷政策松绑等组合拳,推动市场供需平衡。

市场预期修复:新房去化加速、二手房流通效率提升,叠加业主报价理性化,消费者对市场的信心逐步恢复,形成“政策-市场-预期”的正向循环。

展望:库存去化≠房价暴涨,市场将向“平稳健康”回归

尽管库存走低,但深圳楼市并未出现“非理性上涨”迹象。一方面,新房供应虽收缩,但仍有持续入市的项目(如保障性住房、优质商品住宅);另一方面,二手房业主报价趋于理性,市场竞争仍在,价格涨幅有限。

从长期看,“控增量、去库存、优供给”将持续主导深圳楼市走向:

土地供应端:90公顷的居住用地计划供应,将继续压低新房增量,避免库存反弹。

交易端:政策优化将持续释放合理需求,同时引导市场回归“居住属性”,抑制投机。

对购房者而言,库存走低意味着可选房源减少,但也意味着市场更趋理性,可结合自身需求(刚需、改善、投资)把握时机;对开发商而言,库存压力缓解后,将更注重产品品质与服务升级,推动行业从“规模扩张”转向“质量竞争”。

深圳楼市的“双降”库存,是全国房地产市场修复的缩影

从新房到二手房,从政策驱动到市场预期转变,深圳正以“供需协同、量价企稳”的姿态,为全国楼市探索“去库存后如何健康发展”的样本。未来,随着政策持续优化、市场信心进一步修复,深圳楼市有望在“平稳健康”的轨道上,实现从“修复”到“高质量发展”的跨越。

(数据来源:深圳住建局、深圳贝壳研究院、国家统计局)