全球威士忌市场明年将冲击千亿美元规模,中国市场仍处调整期

点击蓝字 关注我们

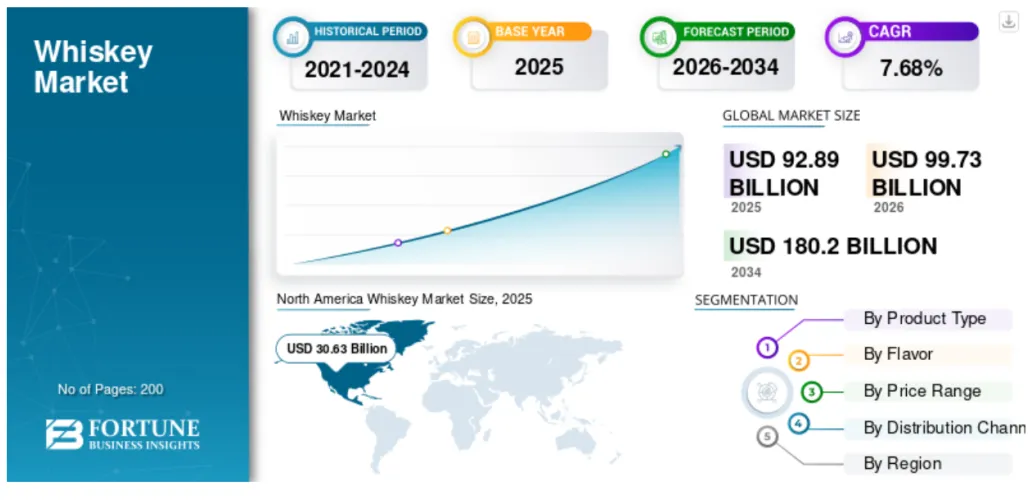

近日,财富商业洞察(Fortune Business Insights)发布了2026—2034年全球威士忌市场报告,报告显示,2025年全球威士忌市场规模为928.9亿美元,2026年预计达到997.3亿美元,并将在2034年增至1802亿美元,预测期内复合年增长率为7.68%。

其中,北美以32.97%的市场份额位居全球首位,亚太则是增速最快的区域市场。整体来看,全球威士忌行业仍处于高端化驱动、区域分化加剧、长期增长逻辑明确的阶段,而中国所在的亚太市场,正成为其中最值得关注的增量板块之一。

从财富商业洞察发布的报告来看,2025年全球威士忌市场规模为928.9亿美元,2026年预计达到997.3亿美元,并将在2034年增至1802亿美元,预测期内复合年增长率为7.68%。报告同时指出,2025年北美市场份额达到32.97%,为全球最大区域市场。

报告认为,行业增长的主要支撑因素包括高端和超高端消费扩张、全球出口需求增长、新兴市场居民可支配收入提升,以及消费者对陈年、精酿和具地理标志属性威士忌产品的持续兴趣。主要市场参与者包括帝亚吉欧、保乐力加、宾三得利、百富门以及爱丁顿。

从趋势判断看,这份报告最明确的关键词是高端化与消费升级。报告称,全球消费者正从经济型和标准型烈酒,持续转向高端、超高端及奢华型威士忌,背后的推动因素包括礼赠文化、身份表达以及体验式消费。这一趋势在北美、欧洲和亚太尤为明显,带年份酒款、限量版和单一麦芽产品因此具备更强的溢价能力。报告还援引DISCUS数据称,2022年美国威士忌收入同比增长10.5%,以此印证高端化仍是威士忌行业的重要增长引擎。

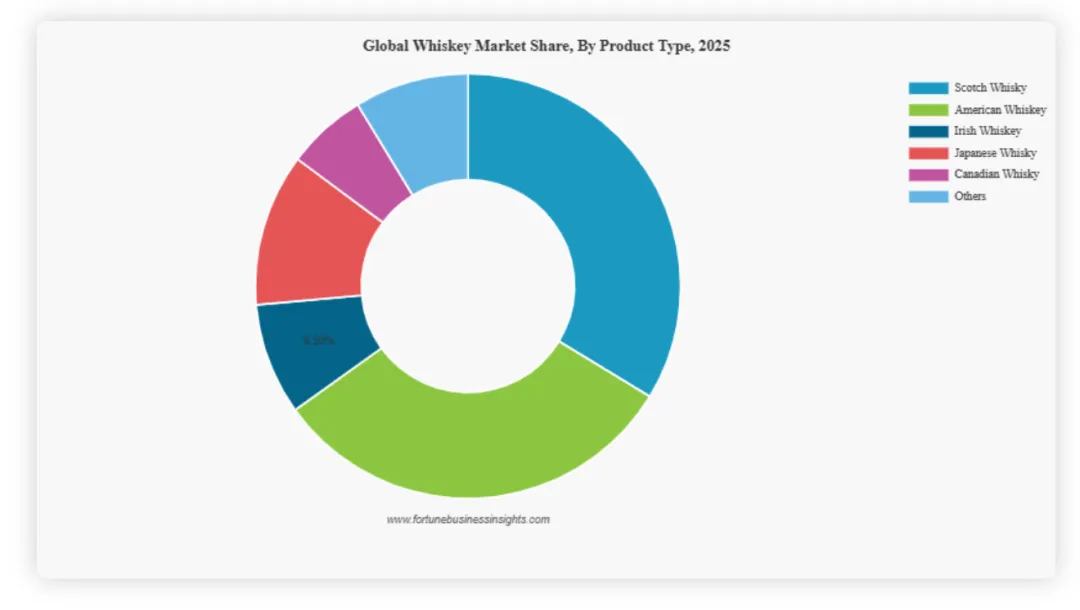

从产品结构看,苏格兰威士忌仍是全球最大品类。报告显示,2025年苏格兰威士忌板块规模达到313亿美元,领先于美国威士忌、爱尔兰威士忌、加拿大威士忌和日本威士忌。

全球威士忌市场份额

报告给出的原因包括其地理标志保护优势、长期陈年库存深度,以及在欧洲、北美和亚太的持续出口需求。同时,消费者向陈年酒款、单一麦芽、桶陈创新以及限量产品升级,也进一步支撑了该板块的市场地位。值得注意的是,报告同时指出,日本威士忌是预测期内增速最快的产品类型,复合年增长率为10.47%。

从风味结构看,报告显示,2025年非风味化仍是全球威士忌市场中的最大风味板块,市场规模为340.4亿美元。其原因在于,经典口味在即饮和非即饮场景中都具备更广泛的人群基础,与此同时,植物风味是增长最快的风味板块,预测期内复合年增长率为10.08%,增长动力来自实验性桶陈、天然植物浸润和精酿高端化定位。

从价格带看,中端价位仍是行业基本盘。报告显示,2025年中端板块规模为316.5亿美元,在各价格带中居首。报告认为,这一板块之所以占优,主要因为其兼具可接受价格、品牌认知度和广泛零售可得性,既覆盖日常饮用人群,也承接部分希望在价格与品牌之间取得平衡的升级型消费者。与此同时,超高端/奢华型则是增长最快的价格带,预测期内复合年增长率达到9.48%,主要受限量版、长期陈年库存稀缺以及收藏和投资需求推动。

从渠道结构看,非即饮渠道在2025年占据主导地位,市场规模为523.7亿美元。报告指出,超市、酒类专卖店、促销折扣以及家庭囤货频率较高,是该渠道占比较大的主要原因。相比之下酒吧、餐厅、酒店等渠道,预计在2026至2034年间以约7.02%的复合年增长率保持温和增长,其增长更多来自高端化趋势、创新鸡尾酒和社交型饮酒体验。

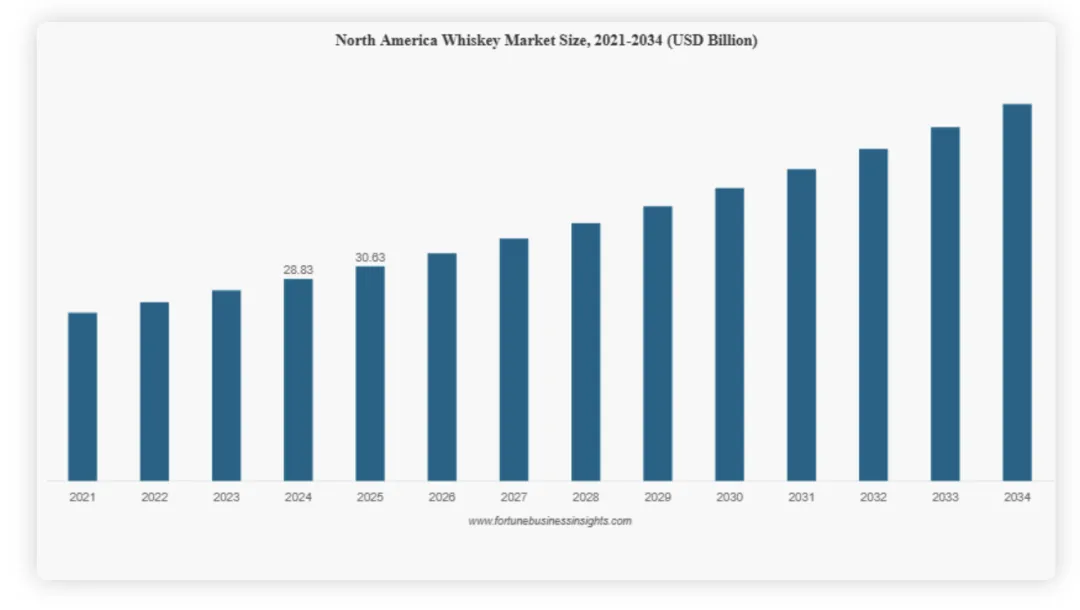

分区域来看,报告将全球市场划分为北美、欧洲、亚太、南美以及中东和非洲五大板块。北美2025年市场规模为306.3亿美元,预测期内复合年增长率为6.55%,主要受本土消费强劲、波本威士忌需求旺盛以及出口增长带动。美国则是北美核心市场,2025年市场规模为262.7亿美元。

2021—2034年北美威士忌市场规模

欧洲2025年市场规模为270.9亿美元,预测期内复合年增长率为7.13%。报告认为,强劲的苏格兰威士忌出口、较高的人均消费水平以及礼赠文化,共同支撑了该区域市场增长。其中,法国是全球最大的苏格兰威士忌消费市场之一,2025年市场规模为60.8亿美元。

亚太2025年市场规模达到250.3亿美元,是报告认定的增长最快区域,预测期内复合年增长率达到9.88%。报告认为,其增长动力主要来自居民收入提升、礼赠文化以及高端烈酒消费普及。

分国家看,印度2025年市场规模约63.8亿美元,被定义为按销量计算的全球最大威士忌消费基础市场之一;中国2025年市场规模约76亿美元,被报告定位为“高价值增长型市场”,主要受城市富裕消费群体增加,以及消费者对西方烈酒接受度上升带动,且需求主要来自进口苏格兰、日本等威士忌,并集中体现在非即饮和免税渠道。

在其他区域中,南美2025年市场规模为63亿美元,增长动力来自逐步提升的高端化和鸡尾酒文化;中东和非洲2025年市场规模为38.4亿美元,主要受免税零售、旅游和外籍消费群体带动。其中,阿联酋是该区域代表市场,2025年市场规模为16.7亿美元。

放眼国内市场,根据海关总署公布的数据,2025年威士忌进口量额分别约为3584.37万升、4.46亿美元(约合人民币31亿元),同比分别增长22.78%、微降1.31%,进口均价从15.47美元/升降至12.43美元/升,下滑19.65%。

从数据表现来看,国内威士忌市场呈现出“量增额稳、均价下探”特征。这说明,当前威士忌在中国市场并非简单的需求减弱,而是在总量扩张的同时,品类内部正在发生更深层次的结构调整。

过去几年,单一麦芽威士忌一度承担了中国市场对威士忌的主要空间,高端化、收藏化成为消费趋势。但从近两年的进口数据来看,在整体消费力偏谨慎、终端更重视实际饮用价值的背景下,这一逻辑出现改变。以单一麦芽为代表的高价产品虽然仍有稳定消费基础,但对整体市场的拉动作用已不像前些年那样强劲,相较之下,更具性价比、更适合日常饮用、消费门槛更低的调和威士忌,正在成为支撑进口量增长的重要力量。

这一变化背后,反映的其实是当前国内烈酒消费心态的切换。过去一段时间,威士忌消费在很大程度上带有追求稀缺性和身份象征的色彩,部分高价酒款甚至叠加了投资和收藏属性。但在如今的市场环境中,消费者对烈酒的选择明显更加务实,购买决策也从买得贵不贵逐步转向喝起来值不值。

从行业角度看,高端化退潮并不意味着威士忌失去增长空间,反而意味着这一品类正从相对小众、偏概念化的消费阶段,走向更广泛、更成熟的大众消费阶段。

*来源:财富商业洞察(Fortune Business Insights)

前往以下账号了解更多

AFTERTASTE