医院集采重塑IVD行业:价格腰斩、市场重构与国产突围

体外诊断(IVD)曾是医院“利润中心”、行业“黄金赛道”,但自2021年安徽首启IVD集采后,医保控费、DRG/DIP、检验结果互认等政策叠加,行业从“野蛮生长”转向“精耕细作”。集采以“价格腰斩、以量换价”为核心,彻底改写IVD盈利逻辑、市场格局与竞争规则,带来短期阵痛与长期重构。

一、集采政策全景:从试点到常态化,覆盖全品类

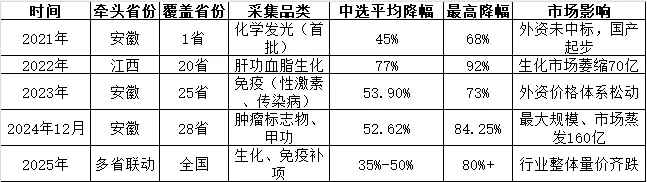

截至2025年底,全国已开展超10轮省级/省际联盟IVD集采,覆盖生化、免疫、分子、POCT全品类,核心项目134项,平均降幅50%-77%。

表1 主要IVD集采关键信息(2021-2025)

二、核心影响一:价格雪崩,利润空间被系统性压缩

1. 单品价格“脚踝斩”,毛利回归制造业

– 生化试剂:江西集采平均降幅77%,部分项目从50元降至4元,毛利率从40%-50%降至5%-10%。

– 化学发光(免疫):安徽28省集采,外资罗氏、雅培主流试剂从17元降至6.6元,平均降幅52.62%;肿瘤标志物从40元降至13元,甲功从25元降至6.7元。

– 行业毛利:从35%-60%降至15%-30%,“暴利时代”彻底终结。

表2 集采前后典型IVD产品价格与毛利对比

三、核心影响二:市场规模萎缩,行业业绩集体下滑

1. 市场“缩水”:230亿规模蒸发

集采+DRG/DIP+检验互认三重挤压,生化领域萎缩70亿元、免疫领域蒸发160亿元,合计230亿元市场消失。2025年前三季度,国内IVD市场规模同比下滑13.94%,扣非净利润降幅32.20%。

2. 企业业绩:80%下滑,仅少数双增长

– 上市企业:64家IVD上市公司中,51家营收下滑、48家利润下滑,仅8家营收利润双增长。

– 外资巨头:罗氏中国诊断业务2025年同比降24%,雅培降7.2%,丹纳赫降3.1% 。

– 国产龙头:迈瑞医疗2025Q1营收降12.12%、净利降16.81%;安图生物净利降12.92%;亚辉龙净利暴跌84.63%。

四、核心影响三:行业洗牌加速,中小企业出清、国产替代提速

1. 企业数量锐减:超500家淘汰

2023-2025年,IVD企业从2320家锐减至1530家,超500家倒闭/注销,中小厂商因无技术、无规模、无成本优势被快速出清。

2. 竞争格局:外资退潮,国产崛起

– 集采前:免疫诊断外资(罗氏、雅培、丹纳赫、西门子)占70%+市场。

– 集采后:28省集采国产中选率超60%,外资市占率降至50%以下;迈瑞、新产业、安图、亚辉龙、迈克“国产五虎”抢占三级医院。

表3 集采前后IVD市场份额(免疫诊断,2023 vs 2025)

3. 商业模式重构:打破“仪器投放+试剂绑定”

传统“免费放仪器、高毛利卖试剂”模式失效,集采要求仪器试剂分离、阳光采购、回款加速(≤次月底)。企业转向:

– 仪器销售+试剂薄利:靠规模效应盈利

– 全产业链成本控制:自研原料、自动化产线

– 服务增值:检测一体化、实验室管理、第三方合作

五、核心影响四:政策叠加,检测需求“挤泡沫”

1. DRG/DIP:检验科从“利润中心”变“成本中心”

医保按病种打包付费,医院严控检测成本,拆解套餐、减少非必要开单,三甲医院检验量缩减超30%。

2. 检验结果互认:1754项→200项,重复检测清零

全国推行“一单通”,跨机构、跨区域结果互认,直接砍掉重复检测需求,试剂用量进一步萎缩。

3. “最少够用”原则:规范开单,需求回归理性

2025年卫健委要求“科学组套、最少够用”,过度检测、泡沫需求被清除,行业从“增量市场”转入“存量竞争”。

六、行业分化:危中有机,四大赛道冷热不均

表4 不同IVD细分领域集采影响与前景

七、企业破局路径:从价格战到价值战

1. 国产头部:规模化+全产业链+高端突破

– 降本:自研抗原抗体、原料国产化,成本降30%-50%

– 扩量:中标集采、抢占基层+三级医院,以量补价

– 创新:布局质谱、单分子免疫、数字PCR,切入高值特检

2. 中小企业:差异化+细分深耕+合作共赢

– 聚焦:深耕区域、专科(妇幼、急诊)、特色项目(自身免疫、微量元素)

– 转型:OEM/CDMO代工、第三方实验室合作、居家自测产品

– 退出:无技术无优势企业主动转型或被并购

3. 外资企业:降价保份额+高端技术壁垒+合作本土化

– 策略:部分产品降价中标,保住基本盘

– 壁垒:聚焦肿瘤伴随诊断、遗传病测序、高端免疫等集采未覆盖领域

– 本土化:与国产企业合作、研发适配中国市场的低成本产品

八、未来趋势:集采常态化,行业进入高质量发展新阶段

1. 政策趋稳:2025年起安徽、江西暂停新集采牵头,从“降价”转向“稳价、保质、促创新”。

2. 市场企稳:2026年价格逐步见底,检验量环比回升,行业从“下滑”转向“修复”。

3. 格局固化:头部集中化加剧,“国产五虎+外资巨头”双极格局形成,中小企业空间压缩。

4. 增长新引擎:海外市场(圣湘增60%、迈瑞国际业务50%)、居家自测、CDMO、高端特检成为新增长点。

结语

医院集采是IVD行业的“供给侧改革”:短期带来价格暴跌、业绩下滑、企业出清的阵痛;长期推动行业去泡沫、国产替代、技术创新、高质量发展。对企业而言,“躺赚”时代结束,技术、成本、规模、服务成为核心竞争力;对行业而言,从“野蛮生长”走向“理性繁荣”,真正回归“诊断服务临床、价值惠及患者”的本质。