主品牌独占95%营收,研发不及营销1/30,欧莱雅、加华入股价差10%,自然堂二度冲港背后的三大拷问

自然堂的上市进程在短期内出现戏剧性转折。

本月上旬,该公司更新招股书,再次向港交所提交上市申请,距离其首次递表失效仅相隔五天。

2025年9月29日,这家中国第三大国货化妆品集团首次递交上市申请,但在港交所官网静置六个月后,因未完成聆讯而程序性失效。

首次闯关折戟后,市场舆论与资本方将关注焦点集中于自然堂的两大结构性短板:一是研发与营销投入比例的严重失衡;二是对单一主品牌的过度依赖。

从2025年财务数据来看,公司实现营收53.18亿元、净利润3.51亿元。然而,主品牌贡献超过95%的收入,营销费用高达研发费用的30倍,这一“偏科”结构依然是其上市进程中的核心障碍。二次递表并未从根本上改变这些关键质疑。

01

重营销轻研发

从财务基本面审视,自然堂在2025年呈现出营收与利润双增长的态势。

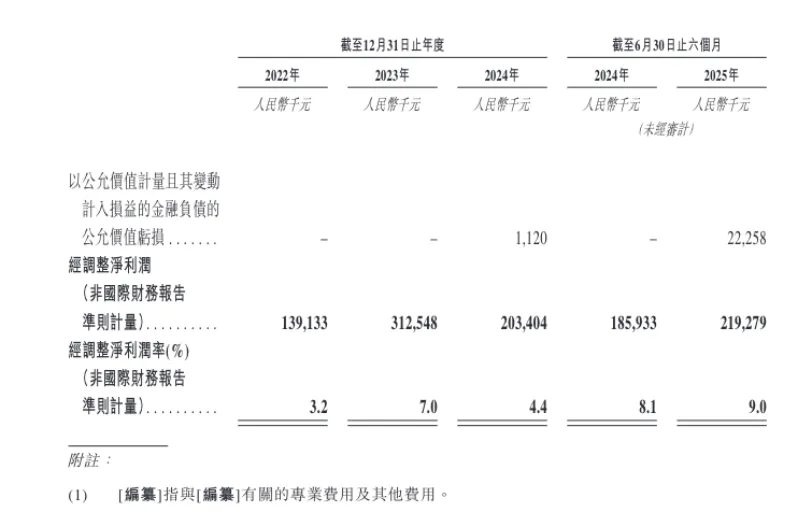

根据更新后的招股书数据,2023年至2024年间,公司营业收入由44.42亿元稳步提升至46.01亿元,并于2025年突破50亿元关口,达53.18亿元,同比增长15.6%。

同期,净利润表现有所波动:2023年为3.02亿元,2024年下滑至1.90亿元,2025年回升至3.51亿元。若剔除上市开支等非经常性项目影响,2025年经调整净利润为4.13亿元,同比增幅达102.9%。

然而,若将视角从年度数据转向下半年经营态势,情况则呈现出不同面貌。

首先,通过两份招股书对比推算,2025年下半年经调整净利润约为1.94亿元,较上半年的2.19亿元下降11.4%。在下半年收入同比增长17.2%的传统销售旺季,经调整净利润反而出现下滑,暴露出“增收不增利”的问题,暗示下半年的增长或是以牺牲利润率为代价。

销售费用层面更直观地反映了这一矛盾。尽管销售及营销成本占收入比重由2024年的59%降至2025年的57.2%,下降1.8个百分点,但下半年销售费用推算约为16.97亿元,较上半年增长26%。销售费用增速显著高于同期收入增速(17.2%),表明公司为冲刺旺季收入,可能承担了更高的营销成本(如大促期间的流量采买、现金补贴、主播佣金等),从而压缩了利润空间。

这一状况与自然堂长期存在的投入结构失衡问题高度吻合。2023年至2025年,公司销售及营销费用分别为24.06亿元、27.17亿元和30.44亿元,占营收比重高达54.2%、59.0%和57.2%。这意味着公司每实现100元收入,便有近57元投入广告投放、KOL直播及明星代言。

尽管“重营销、轻研发”模式在化妆品行业并不鲜见,但自然堂将其推向了极致。横向对比,国际巨头欧莱雅的营销费用率通常维持在30%左右;国内头部品牌珀莱雅、贝泰妮的营销占比也多控制在45%–50%区间。

更具反讽意味的是,自然堂研发开支占营收比例始终维持在约2%的水平,公司三年累计研发投入,尚不及2024年单一年度营销费用(27.17亿元)的八分之一。这一投入结构,显然难以支撑其在招股书中反复强调的“科技美妆”定位,也与行业向科技驱动转型的整体趋势背道而驰。

事实上,自然堂多年来在营销中高调宣传其核心自研成分“极地酵母喜默因”,并将其视为品牌科技转型的象征。然而,为该成分提供科研背书的合作方——中国科学院上海营养与健康研究所,近年来屡陷学术诚信风波。2024年至2025年间,该所多个研究团队在《Nature Metabolism》《Nature Communications》等顶级期刊上发表的论文,被国际学术质疑平台PubPeer指出存在实验图像高度相似、数据重复使用等问题。其中一篇已被撤稿,多篇被要求更正或处于关注状态。

02

单品牌依赖症

财务端的“变脸”追溯其根源,似乎仍指向自然堂尚未成功构建稳固的“第二增长曲线”。

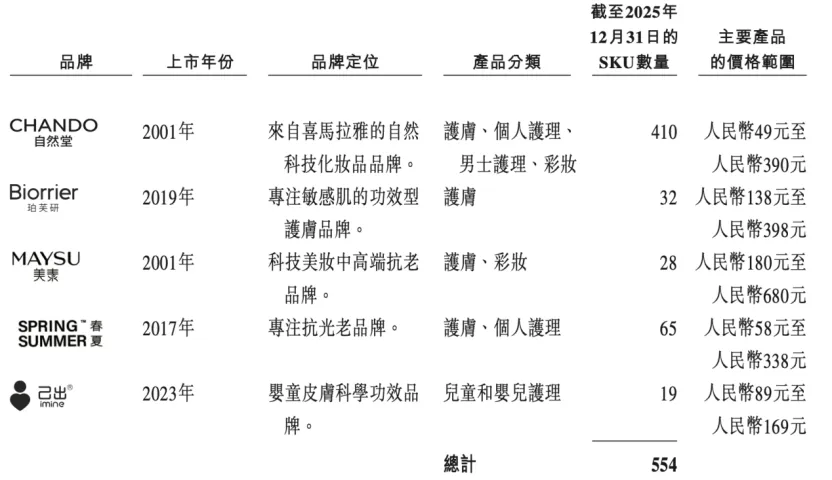

从产品结构看,自然堂的业务覆盖护肤品、彩妆品、面膜、男士护肤品及个人护理品等品类,旗下拥有五大品牌,除旗舰品牌“自然堂”外,还培育了珀芙研、美素、春夏、己出等多个子品牌。

截至2025年12月31日,上述品牌共提供554个SKU,产品矩阵涵盖从日用保湿霜、精华液到敏感肌解决方案等多个细分领域。自然堂在招股书中表示,公司不依赖任何单一产品贡献主要收入,但对单一品牌的依赖特征却十分明显。

招股书数据显示,2023年至2025年,主品牌“自然堂”对总营收的贡献率始终维持在95%以上,分别为95.9%、95.4%及95.3%。这意味着,其余四个子品牌——珀芙研、美素、春夏及己出——合计收入占比不足5%。这一“单腿走路”的格局在过去三年间几无改善。

如此之高的单品牌收入集中度,反映出自然堂在品牌孵化能力上的长期短板:既未能培育出具备规模效应的第二增长曲线品牌,也导致整体抗风险能力偏弱。

横向对比来看,同行业公司的主品牌依赖度明显更低。珀莱雅主品牌营收占比约在80%左右,并已成功孵化出彩棠等第二增长曲线品牌;上美股份主品牌韩束的营收占比也约为81%。相较之下,自然堂在子品牌建设与新增长点培育方面,已明显落后于行业主流节奏。

03

Pre-IPO估值疑云

自然堂前次IPO申请失效的背后,业绩表现并非唯一变量,背后还交织着监管审查、市场情绪与公司自身基本面等多重因素的复杂作用。

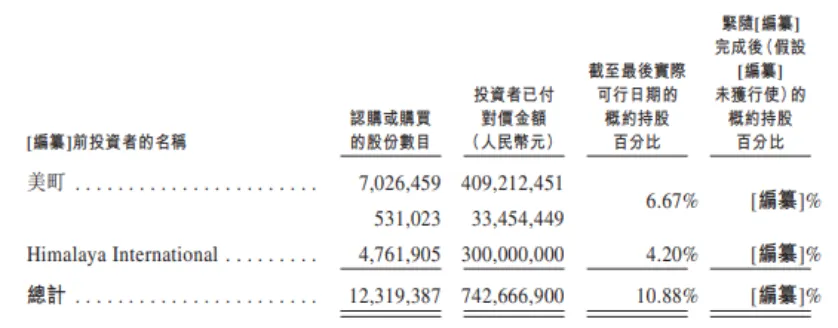

上市前,自然堂完成了对欧莱雅与加华资本的战略融资。2024年10月至2025年9月,国际美妆巨头欧莱雅通过旗下美町基金出资4.42亿元,获得6.67%股权;国内消费投资机构加华资本通过Himalaya International出资3亿元,取得4.20%股权。本轮合计融资7.42亿元,投后估值约为66.27亿元。这也是自然堂成立24年来首次引入外部投资者。

值得一提的是,根据《招股书》披露,自然堂向欧莱雅及加华资本发行的可换股优先股附带一项关键条款:若公司未能在交割日(或投资款全额支付之日)起48个月内提交合格上市申请,或未能在相关日期起6年内完成合格上市,优先股股东有权要求公司赎回其持有的全部或部分优先股。这某种程度上,欧莱雅与加华的入股更偏向资本背书而非深度协同。

与此同时,两家机构的入股价格存在明显差异:欧莱雅的成本为58元/股,加华资本的成本为63元/股,价差接近10%。在不存在实质性深度协同或产业赋能的前提下,这一价格差异显得不尽合理,也引发了监管层的问询。

今年1月,中国证监会国际司就自然堂境外上市备案出具补充材料要求,明确问询股权沿革、实缴出资真实性、家族信托及离岸架构合规性等核心问题。其中,要求逐一说明境内运营实体历次增资及股权转让的定价依据,核查是否存在入股对价异常、是否实缴出资、是否存在利益输送。这一问询直指自然堂Pre-IPO融资中投资方入股价格不一致的问题——每股5元的价差引发监管对利益输送可能性的关注。

除欧莱雅与加华资本外,自然堂仍保持典型的家族控股特征。2024年,四位控股股东——郑春颖及其弟妹郑春彬、郑春威、郑小丹——分别设立各自的家族信托。截至递表前,郑氏家族通过创始人BVI公司及家族信托架构,合计持有开曼上市主体约87.82%的投票权,构成绝对控股。

这一高度集中的股权结构同样引起监管关注。证监会对郑氏家族通过复杂离岸架构及家族信托持有约87.82%投票权的安排提出质疑,要求说明多层架构的设立原因及合理性,并披露所有信托受益人信息。

在最新招股书中,自然堂对上述问题进行了补充与澄清:以家族信托及离岸架构合规性为例,新版本在“历史、重组及公司架构”部分明确指出:家族信托项下无表决权的BVI公司“不被视为控股股东”,并详细说明了创始人BVI公司持有直接离岸控股公司100%投票权的架构安排。

另外,自然堂在招股书中表示,欧莱雅与加华资本58元/股、63元/股的价格差异,系商业条款与估值时点差异所致,无利益输送,特殊投资条款已清理完毕。

当然,上述表述能否经得住更为严格的规则约束及监管部门的实质性审核,仍有待最终落地验证。