市场开始进入局部博傻阶段

市场开始进入局部博傻阶段

最近的市场有点极端,一方面是某些指数在创出新高,成交量保持活跃,另一方面是券商股基本跌回3000点,一方面是局部板块交易异常拥挤,相关个股无视合理估值,持续上涨,另一方面是品牌消费连续调整六年,远远跑输大盘,有些甚至还跌破了2600点的位置。

大模型怎么赚钱,目前看尚未清晰,而且竞争也异常激烈。从我们对各大模型的日常使用看,C端消费者愿意对大模型付费的意愿应该不强。且大模型目前的准确率还有问题,仅仅是能适当辅助工作,还需要使用者对大模型输出的答案进行核对。从目前大模型的收入模式看,基本上就下面四种。

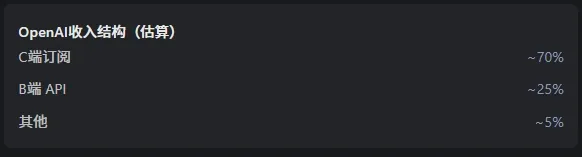

其中主要就是第一种:订阅制和按量付费。目前大模型鼻祖OPENAI的就是如此。但仅仅依靠订阅的收入,完全不能覆盖成本。而API调用,盈利的前提也是B端的用户因为使用了大模型后,有更多的C端用户愿意为产品买单。目前看可能仅仅在编程领域,对程序员这个群体来说,有为大模型付费的意愿。普通群体持续为大模型付费的意愿不强。目前中国的大模型,我们看还没有哪个敢向用户收费的。即使强如微信这样的超级APP,如果说哪天要开始收取月租了,那么估计很快就有其他厂家推出免费的替代品。所以大模型如果仅仅是依靠订阅模式来收费,那么就仅仅是一款工具类软件。市场空间会小很多。

所以目前在香港上市的两家大模型公司,智普和MINIMAX,上市不久一个涨了5倍,一个涨了10倍。在竞争如此激烈,且巨头众多的市场,能有如此涨幅,着实看不懂。是市场过于乐观了,还是我们过于悲观了,留待后市验证。

再说光模块,光模块这几年确实处于爆发期,相关公司的业绩也确实不错,基本上是连续三年,每年业绩翻倍的情况。行业龙头中际旭创,从2023年的20多亿,到2024年50多亿,到2025年100多亿的净利润,今年乐观估计应该可以去到200多亿。制造业给予正常合理估值,如果未来能稳定在200亿以上,那么公司正常的市值应该在3000-4000亿之间。目前的问题是就是公司经过三年业绩爆发后,后面还能继续翻倍爆发吗?即使不爆发,还能稳定在年利润200亿吗?智算中心的建设必然是有周期的,不可能年年大规模建设,另外就是所有的工业品,只要是流水线生产的,未来的价格必然是要下降的。根据摩尔定律,性能翻一倍,价格下降一半。芯片产业尚且如此,光模块再高端也高端不过芯片制造行业。所以从常识看目前的中际旭创是严重高估的,虽然这段时间还在继续上涨,但基本上都是市场开始博傻了。龙头尚且如此,行业其他的个股估值就更加贵的离谱了。市净率几十倍,甚至上百倍的都有,市盈率几百倍,甚至几千倍或者还是负的都有。市场就是如此,每次疯狂起来,都会让理智的人惊呼。过去如此,现在如此,将来依旧如此,因为人性从来就没有变过。

回顾过往,互联网行业爆发,手机移动互联网行业爆发,云计算数据中心爆发,曾经负责中游的制造业,结果都不是太好。但这次的疯狂也有其他几个曾经的产业爆发时期不具备的特殊因素:

1、持续多年的贸易战,扰乱了市场本身的供应节奏。当需求爆发的时候,产能节奏被打乱后,短期跟不上。

2、需求过于集中爆发,叠加本身错乱的供应链,更加剧了产能紧张。

3、战争爆发,国际贸易大动脉被封锁,更是加剧了产业链的混乱。

所以也许市场还会疯狂一段时间,也许到此就戛然而止。短期说不准,但终局不会改变。