终身寿险:国际市场的“最佳男主角”,为什么却是内地市场的“群众演员”?

「一个真诚靠谱,爱旅行的独立保险经纪顾问」

这是我的第21篇原创文

全文共4561字 预计阅读时间为10分钟

大家好,我是M姐。

一提到终身寿险,好多人眉头一皱:“这不就是人走了才赔钱的玩意儿?不吉利!”

咱今天把话撂这:这是全中国最被误解的金融工具,没有之一!

我今天不讲大道理,先给你官方准确定义,再掰扯清楚它分哪几种,配上真实接地气的案例,让你看完就懂:它不是 “身故险”,是一辈子的财富安全锁 + 强制存钱罐 + 传承管家,是中产的家庭安全网、高净值的财富守护锁,利率下行的年代,闭眼配置都不亏!

01

终身寿险是个啥?

终身寿险,指的是以被保险人死亡为给付保险金条件,且保险期限为终身的人寿保险。

翻成人话就是:

✅ 保一辈子:活多久保多久,绝不中途断保

✅ 必定赔:只要保单有效,人最终离世一定赔钱

✅ 双重属性:既有身故保障,又有现金价值(能存钱、能取钱)

很多人以为它只赔身故,其实现在的终身寿险早就进化了,能存钱、能养老、能传承、能应急,全能到离谱!

02

终身寿险的分类

官方分类就 4 种,差别较大,我用大白话讲透,看完直接知道自己该买啥:

-

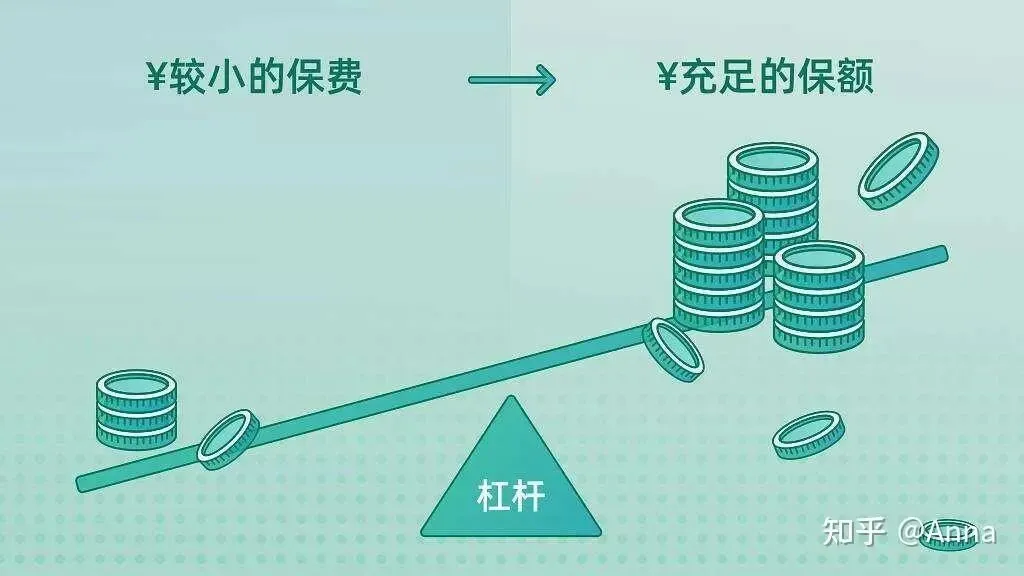

平准定额型(基础款)保额固定不变,解决客户【终身的身故保障】问题,兼具【保障和传承】功能。比如客户买 500 万,当不能再继续照顾家人时,一次性赔 500 万给指定的受益人。保费依据买的当下市场预定利率,按保额、年龄和交费期时长而定,同样的保额,越年轻时买保费越低。具有较高的财务杠杆,【风险越早发生,财务杠杆越高】。买保险=买时间=买未来的收入(身价)。

-

适用场景:中产家庭生活兜底、高净值财富传承。

-

变额型(带分红)(稳健增长款)基础保额固定,外加保险公司投资收益的每年分红,但分红不确定,可能比产品计划书预设的多也可能少,所以选择保险公司很关键

解决客户【终身的身故保障】问题,兼具【保障和传承】功能。

适用场景:同平准定额型,但在稳健基础上追求【额外收益】,财务杠杆更高,主要用于财富传承

-

增额型(财务增值款)基础保额低,随时间每年增长,保单【持有时间越长,保额越高】。前期财务杠杆较前两者低,保单的被保人寿命越长,杠杆效应越高。解决寿险保障【通货膨胀】的问题,同时解决未来【健康核保难】的问题。能灵活取钱、能兜底、能存钱、能养老、能传承,一险四用。

适用场景:中产、高净值人士的财富稳步增值,主要用于孩子的教育金和养老金准备,兼具财富传承

-

万能型(灵活账户款)带个理财万能账户,类似于“余额宝”,有保底利率,但收益浮动、存入和取出都有手续费,规则复杂,财务杠杆低。

-

适用场景:手里闲钱多、追求极致灵活的人。

一句话总结:终身寿险就是现在用较少的钱买未来的时间和买未来的收入——那些可能随时【被终止的时间和收入】。目前由于国内银行存款低利率和复杂的投资环境,大部分家庭倾向于优先选择增额终身寿险,用于财富的安全增值,而忽略了【家庭顶梁柱的人身风险】对于【家族经济责任保障】的重要性!

03

内地VS国际:终身寿险的地位

- 中国内地市场:早年大家只认重疾、医疗,觉得寿险 “晦气”;近5年来开始彻底反转!利率下行、理财不保本,增额终身寿从 “小众补充” 变成【家庭资产压舱石】,2024年保费规模破 7000 亿,成为最热销的产品。对比国际市场,内地终身寿险渗透率还有巨大提升空间,已经从 “可选” 变成 “刚需”。

- 但主要作为家庭顶梁柱的身故保障和财富传承的定额型和分红变额型终身寿险,仍然被大部分人视为不愿提及的“忌讳”。为区别于增额终身寿险,以下将“定额型和分红变额型终身寿险”简称为【终身寿险】,回归它的核心保障功能。

04

终身寿险到底有啥用?

咱不说虚的,8个核心功能,全是过日子的刚需:

- 终身兜底,顶梁柱不倒

活多久保多久,不管意外、疾病还是自然老去,必赔一笔钱。深圳 35 岁老周,个人年收入50万,未还清的房贷 200万、娃刚上小学,买了 500 万保额终身寿险。他说:“我要是不能继续陪伴孩子长大,这笔钱直接还清剩余房贷、养娃长大成人和读书,老婆孩子不用喝西北风。如果健康长寿终老,那这笔钱可以留作自己和妻子的养老金或以后留给孩子” 。这就是家庭顶梁柱的 “隐形保护伞”,提前锁定足额保障,不让家庭一夜返贫,【进可攻退可守】。 - 现金价值复利滚,财务杠杆较高

-

保单里藏着 “专属小金库”,现金价值写进合同,逐年递增保本不亏,越老越值钱。40 岁张姐每年存17万、存10年,60岁时现金价值达230多万,老了每年取几万当养老金,比社保香,不用看孩子脸色过日子。如果65岁前不幸离开,则会有560万留给家人,财务杠杆是本金的3倍多,【活得越久,杠杆越高】。65岁后离开,也有超过400万留给家人。

- 留笔钱给家人朋友,让自己跟朋友体面告别

-

45岁单身无孩的王女士,给自己买了一份100万保额的终身寿险。问她没人可继承遗产,为何要买?她说,正因为自己是一个人,得提前准备好最后的医疗费用和告别仪式费用。来到这个世上,被家人朋友爱着,最后也要体面的跟亲戚朋友告别,到时候本来就要麻烦亲戚或朋友照顾,就不能再给他们造成【额外的负担】。她还分享了在她们老家农村,有种物件叫“千年屋”,是年过60岁的老人提前给自己准备的,为的是不给子女增添额外负担。

- 急用钱能周转,不影响保障责任

做生意的老王,去年公司资金链紧张,急需 50 万周转。他没卖车卖房,直接用之前买的终身寿【保单贷款】,1天就到账、利息还低,保障一点没受影响,硬生生把公司救回来了。如果中途因暂时的资金短缺交不起保费,还能申请【保费垫缴】,1-2年后财务危机解除后继续交保费,保单保障责任和权益仍不受影响。 - 定向传钱,杜绝家族财富内斗

二婚刘总资产亿,怕现任妻子分走前婚孩子的家产,买终身寿险指定孩子为唯一受益人。百年后理赔金直接打给孩子,【不用争遗产、不用走公证】,按自己的意愿把财富传给想给的人,没有遗憾。 - 资产隔离,守住家庭财务底线

浙江一位企业主,10 年前买了 3000 万保额的终身寿险,投保人写的是他母亲。后来企业【债务纠纷】,房产、银行账户全被查封,唯独这份保单法院动不了。母亲用保单贷款借了 500 万给他应急,既保住了企业的东山再起,又让家人生活没受到影响。

税务筹划,财富免税传承

福建一位男企业家,税前遗产净额为1000万,假设遗产税税率为50%,遗产税税额为325万,税后资产为675万。经规划后买入一定保额的终身寿险,让子女在继承大额遗产时有足额的保险理赔金来支付遗产税,然后顺利继续遗产。经规划后的税后遗产总额可达到950万至1050万之间,节税比例达140%以上。

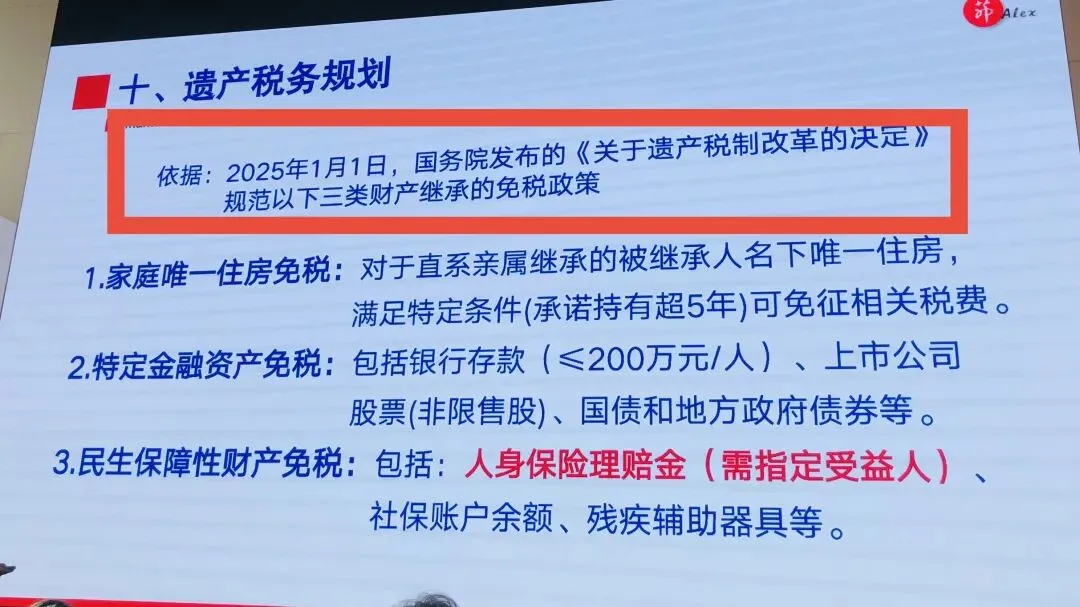

注:我国的遗产税暂行条例(草案)早在2010年就已经修订,免征额为80万,和个人所得税一样采用阶梯式税率。草案规定,在遗产缴清前,遗产不得进行分割、过户或输转移登记。同时【第五条规定】,被继承人投保人寿保险所取得的保险金不计入应征遗产税总额。2025年1月1日,国务院发布了《关于遗产税制改革的决定》,规范了下图中的三类财产继承免税政策。随着金税四期的落地执行,公安、银行、税务、房地产等多部门数据的联网,个人财产信息查询已公开透明化。

05

终身寿险不同人该怎么用?

【中产家庭】买终身寿险:4 个实打实的作用(真人真事)

深圳 42 岁王女士就是典型:421 家庭(夫妻 + 4 个老人 + 1 个娃),房贷 150 万,夫妻都是独生子女,不敢病、不敢死、不敢失业。她和老公各买一份终身寿险:自己年交 8 万、老公年交 10 万,交 15 年。

-

兜底:万一一方出事,理赔金还清房贷、覆盖老人赡养和孩子教育,家庭不垮; -

储蓄:强制存钱,杜绝月光、理财踩坑,预留的最后医疗金; -

养老:60 岁后的灵活养老金,补充社保,活得有尊严; -

应急:去年父亲重病,减保取了 10 万,没动保障、没借外债,轻松渡难关。说白了,终身寿就是中产的 “输不起” 解药 ,用小钱撬大保障,把生活的风险全挡住。 -

【高净值人群】买终身寿险:5 个核心价值(大佬都在买)

高净值画像:企业主、高管、资产多,担心传承纠纷、企业债务、财富缩水、后代挥霍等。

东莞企业主 L 女士就是例子:企业融资后,立刻配置终身寿 + 重疾保障。去年她出险,保险公司赔付 500 万重疾金,还豁免了后续300 万保费,至今仍持有 8000万身故保额。

还有浙江一位制造业大佬,名下股权估值 1 亿,怕未来遗产税让子女没钱缴税,买了年交 200 万、交10年,保额 5000 万的终身寿险。未来就算要缴税,理赔金直接覆盖,不用折价卖股权,保住企业控制权。对高净值人群来说,终身寿险是:

- 指定传承:指定受益人,搭配保险金信托,避免家族内斗;

- 资产隔离:企业风险不牵连家庭,守住最后一道财富防线;

- 资产配置:实现风险、收益和流动性的平衡,达到财富管理的最佳效果;

- 税务布局:提前预留遗产税资金,财富完整传承;

- 跨代守富:约定后代领取规则,防止挥霍,富过三代。

最后掏心窝子说一句

终身寿险从来不是 “不吉利的身故险”,而是一辈子的安全感。它是人寿保险,实际功能是保障 + 储蓄 + 传承 + 应急的多功能型财富管理工具。中产人士用它扛责任、守家庭,不让生活因为家庭顶梁柱的意外而崩塌;高净值人士用它守财富、传家业,不让辛苦赚的钱付诸东流。

在理财不保本、利率越来越低的今天,能保终身、确定赚、灵活用、安心传的金融工具,只有终身寿险。早买一天,早稳一天,给自己兜底,给家人底气,这才是最靠谱的人生规划!

生活,本就是在和风险赛跑。

所以,别嫌终身寿险晦气!它是中产兜底、高净值传家的 “财富保命符”。

我是明亚保险经纪顾问张玲,以下是我的业务范围,常年接受保险咨询服务!也可以找我聊聊家庭资产配置、理财、旅行、户外运动或中医养生之类的话题。

同时也欢迎全国有志于促进中国保险业长足发展的有识之士一起来聊聊!加入我们,一起帮到人、赚到钱、成为更好的自己!可全职或斜杠。

如果你现在正处于工作极度内耗、迷茫,想要寻找新的出路,并希望通过自己的努力就能获得同等的报酬。不妨放开心态,来试试了解我们这个行业的魅力和素有“行业清流”之称的明亚。

以诚信为锚,正名保险

以专业为桨,善意明天

关注我,买对保险不迷路

THE GOD OF WEALTH

点个在看你最好看

我是有底线的