信用债市场融资动态全景观察

内容摘要

融资是基本面、市场面及预期等因素的综合反映,多维度监测和分析信用债融资动态对于信用债投资和风险预判有重要意义。基于此,我们在系统梳理、深度分析近期融资数据的基础上,对于市场动态形成以下核心观察:

1、流动性环境整体宽松,直接融资支撑作用凸显。2026Q1资金利率整体平稳,流动性分层整体处于低位,有利于信用债市场整体估值稳定。2026Q1社融增量仍处历史高位,企业债券融资同比多增,成为新增融资重要支撑,反映直接融资环境持续改善,在助力金融服务实体经济方面发挥更显著的作用。

2、信用利差整体收窄,中低等级压缩尤为显著。2026Q1信用利差受流动性宽松整体收窄,中低等级压缩幅度更大,但后续若流动性边际收紧或风险偏好转向,需警惕其利差反弹压力。

3、产业债延续扩容态势,城投债呈现阶段性融资修复。2026Q1产业债在政策支持及发债成本较低的背景下延续扩容态势,建筑、周期、消费及制造行业融资力度加大,科创债发行持续活跃、更好服务实体经济。城投债2026Q1净融资由负转正,阶段性修复,但持续性仍有待后续数据持续验证。

4、城投区域间利差持续收敛,产业债利差整体平稳。2026Q1各等级城投债信用利差继续收窄,区域分化持续收敛,区域间利差整体处于历史相对低位,进一步压缩空间有限;产业债信用利差整体平稳,建筑、制造业及消费等行业利差小幅收窄。

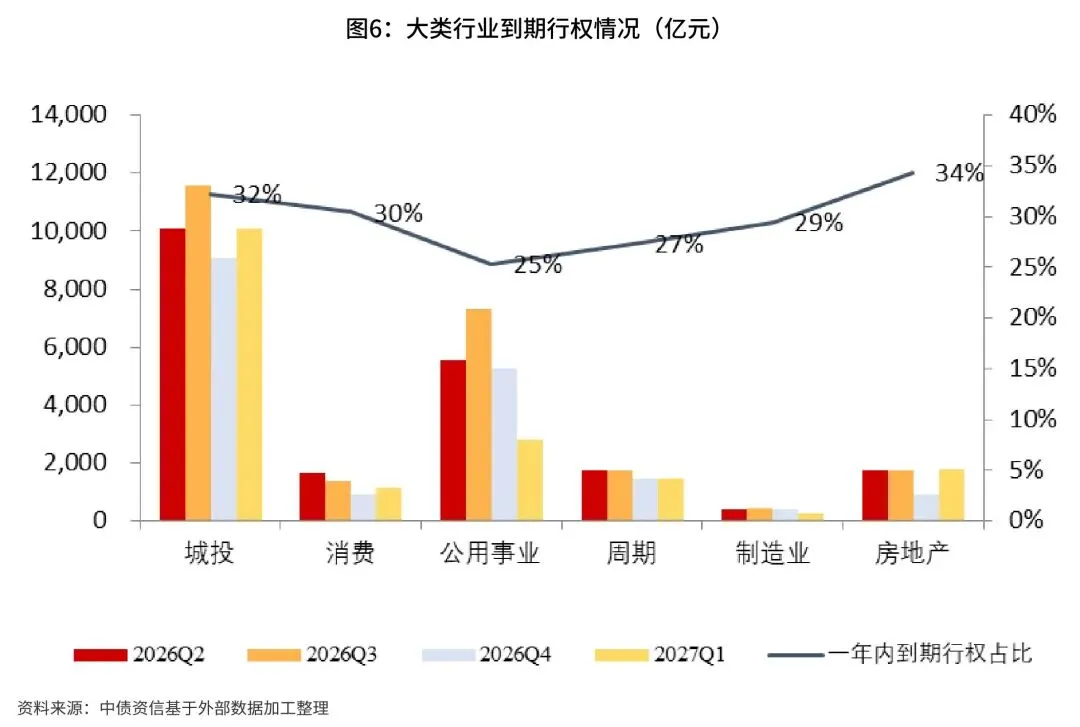

5、城投区域集中到期压力呈现分化,山东、河南、江苏及湖南集中到期压力有所缓解,对于未来集中到期压力较大的区域仍需关注其再融资情况。未来公用事业集中到期压力可控,但房地产、城投、消费行业一年内行权/到期债券规模占比相对较高。

一

宏观货币-信用观察

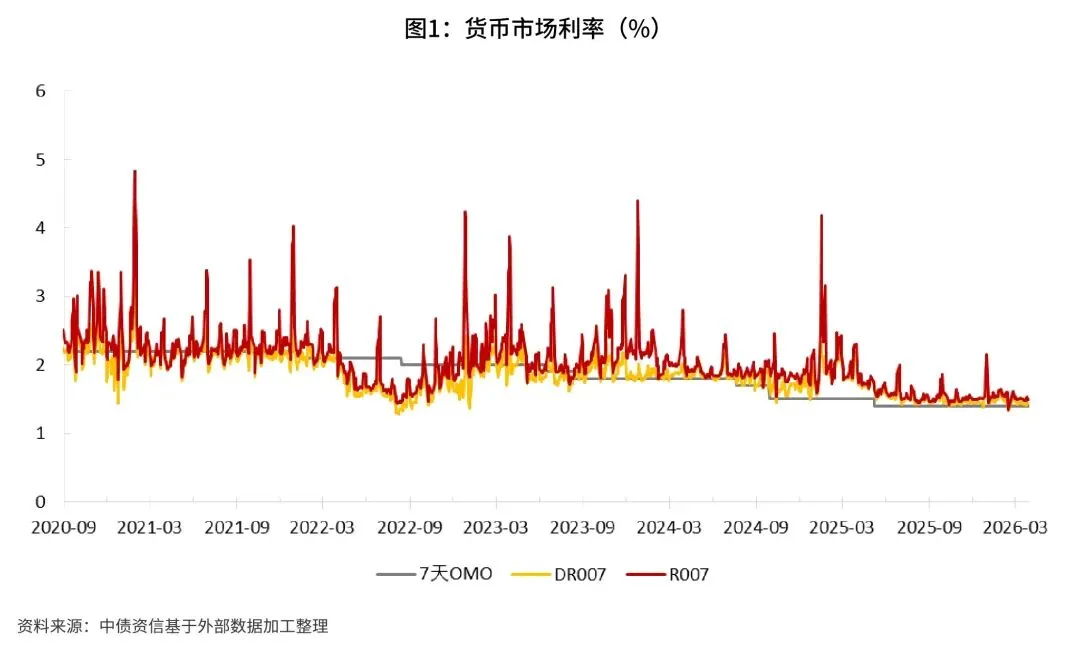

(一)货币端

2026Q1资金利率整体平稳,流动性分层整体处于低位。2026年一季度受央行公开市场精准投放影响,银行体系流动性保持合理充裕,资金面整体平稳,DR007与R007均值较上季度分别微幅上行约0.4BP和0.2BP;同时,R007与DR007差值由上季度的约5.7BP收窄至约5.5BP。

(二)信用端

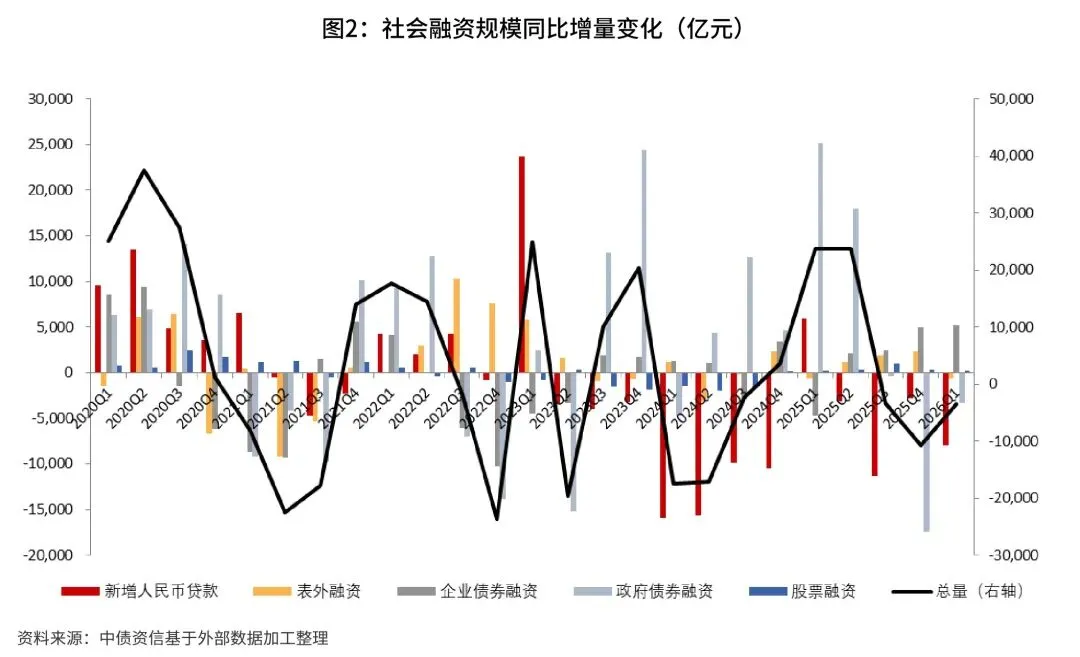

1、社融表现

2026Q1社融增量处于历史高位水平,企业债券成为新增融资重要支撑。2026年一季度新增社融14.83万亿元,仍处于历史同期高位,受信贷需求偏弱及政府债发行高基数影响,同比少增0.35万亿元。其中,信贷和政府债均同比少增,企业债券融资同比多增0.52万亿元,成为新增融资重要支撑。分部门看,居民端需求仍疲软,企业端以短期贷款替代票据融资,中长期资本开支与扩产意愿偏弱,叠加债券融资替代效应,共同减弱中长期贷款增长。

2、信用利差与等级利差

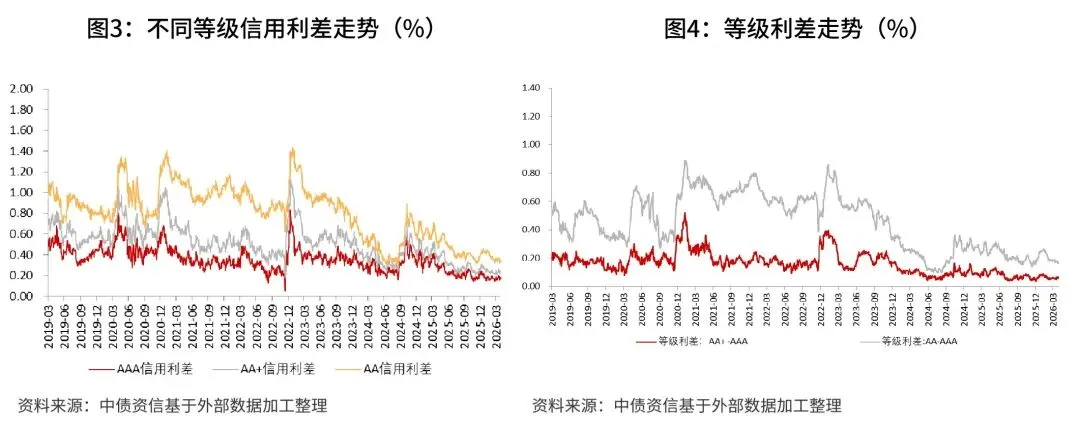

2026Q1信用利差受流动性宽松及风险偏好修复影响整体收窄,中低等级压缩更为显著。2026年一季度,受益于央行通过组合工具净投放中长期资金约2万亿元,市场资金面整体宽松,带动信用利差整体收窄。2026年一季度末AAA、AA+、AA的3年期信用利差分别较年初下行0.1BP、1.2BP和9.4BP,AA级利差压缩幅度明显大于高等级。

二

中观(行业和区域)债券市场融资动态

(一)净融资1

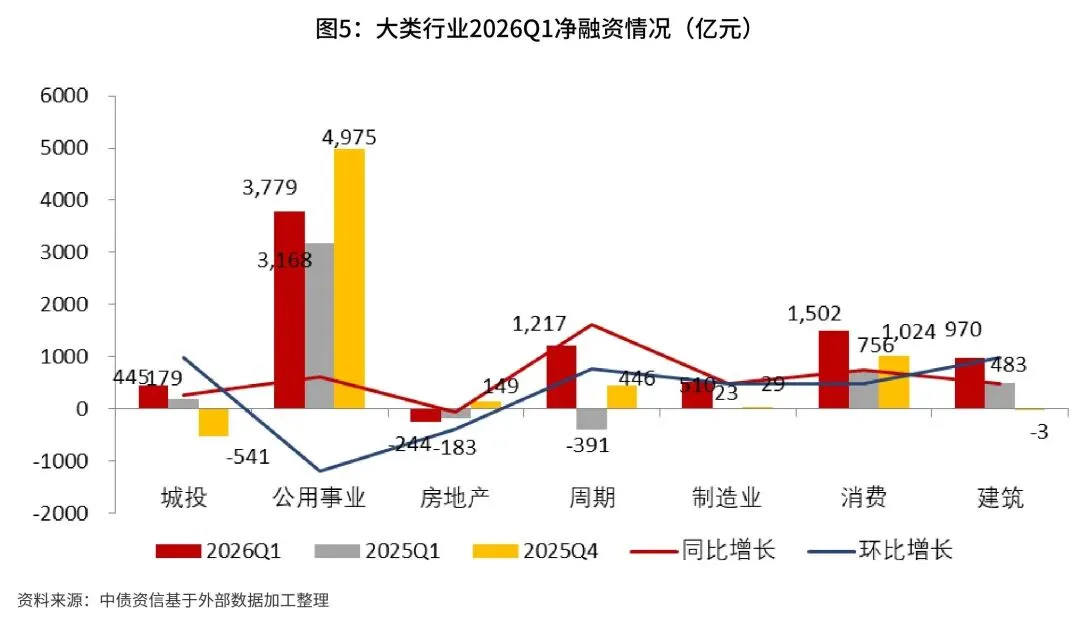

2026年一季度,产业债净融资规模进一步扩大,城投债净融资由负转正。产业债在政策支持及发债成本较低的背景下延续扩容态势,建筑、周期、消费及制造业融资力度加大,其中科创债发行持续活跃、服务实体经济,一季度科创债净融资同比增加111.6%。产业债中房地产行业净融资同比、环比均下降,当前借新还旧能力仍显不足。城投债方面,2026Q1净融资由负小幅转正,呈现出阶段性融资修复的特征。

(二)信用利差2走势

2026Q1各等级城投债信用利差继续收窄,产业债信用利差整体平稳,地产行业利差有所抬升。AAA、AA+、AA等级城投债信用利差分别较年初下降约6BP、10BP、13BP;产业债整体相对平稳,其中,建筑、制造业及消费等行业利差持续小幅收窄,公用事业及周期行业略有走阔,房地产行业利差上升超过10BP,主要受AAA等级龙头房企信用利差上升所致。

(三)债券到期压力3

集中到期压力方面,房地产、城投、消费行业一年内行权/到期债券规模占比较高。其中,城投区域到期压力呈现分化,山东、河南、江苏及湖南一年内到期行权规模降幅较大,集中到期压力有所缓解;云南城投债未来一年内到期行权规模占比超过40%,关注区域再融资环境。文化传媒、家电等行业一年内行权/到期债券占比超过50%,公用事业行业一年内到期行权压力可控。

注释

1 行业分类为中债资信口径,非监管审核口径。

2 信用利差以同期限的国开债收益率为基准计算。

3 债券到期压力统计口径为公司债、企业债、政府支持机构债、交易商协会债务融资工具(不含ABN)到期(含行权)规模。

持中守正

秉真而立

长按二维码关注我们