商用楼宇与热泵在全国统一大市场引发的“蝴蝶效应”

聚焦商用楼宇与热泵这两个细分领域,有助于更清晰地洞察全国统一大市场带来的系统性变化。尽管二者同属暖通行业,但因商业模式、技术路径及客户群体存在差异,在统一大市场背景下所面临的机遇与挑战呈现出明显不同。以下是对这两个领域的深入分析:

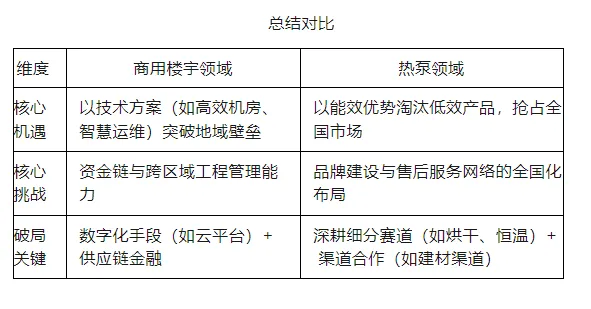

一、商用楼宇领域:从“资源依赖型”向“全周期竞争力型”转变

商用楼宇(包括写字楼、商场、酒店、医院等)的暖通项目通常具有单体金额大、技术方案复杂、定制化要求高等特点。以往,项目获取高度依赖设计院人脉资源和本地化工程服务能力。

(一)主要机遇

1. 打破设计壁垒,优质技术有望进入更广阔市场

过去,设计方案往往存在地域倾向,外地优秀企业难以进入本地市场。随着公共资源交易透明化和设计标准逐步统一,方案评估将更加注重能效比、全生命周期成本和智能化水平。拥有高效机房整体解决方案、磁悬浮离心机等前沿技术的企业,将有机会凭借技术实力进入此前难以渗透的区域市场。

2. 智慧运维推动跨区域服务发展

商用楼宇业主对后期运维成本日益关注。借助物联网云平台,企业可对分布在全国的机组进行远程监控和故障预警,减少对本地工程师团队的依赖,降低跨区域服务门槛,实现“制造+服务”模式转型。

3. 城市更新带来标准化改造机遇

国家推动的大规模设备更新行动通常伴随专项资金和统一补贴标准,为商用楼宇节能改造创造了可复制的标准化市场。企业可将在中心城市积累的改造经验(如磁悬浮技术应用)快速推广至二三线城市,投资回报模型也因此更具可预期性。

(二)主要挑战

1. 本地化优势减弱,直面全国性巨头竞争

以往依赖本地安装公司、物业公司稳固关系的中小型商用暖通集成商,将面临来自美的、格力、江森自控约克等全国性品牌的直接竞争。这些巨头在品牌影响力、全国服务网络等方面优势明显,区域企业的生存空间可能被压缩。

2.垫资与账期压力加大

商用楼宇项目普遍涉及垫资和较长回款周期。在市场竞争加剧的背景下,跨区域接单可能带来更大资金压力。缺乏金融支持的中小企业即使具备技术优势,也可能因资金链问题错失订单。

3. 各地执行标准仍存在差异

尽管政策强调“统一”,但不同地区的气候条件、建筑节能规范具体执行尺度仍有差异。一套方案若缺乏本地化二次设计能力,可能在异地应用中失效,对企业的技术适应能力提出了更高要求。

二、热泵领域:从“粗放发展”向“品牌与标准竞争”演进

热泵(包括空气源、水源、地源)在“煤改电”和碳中和背景下发展迅速,应用场景涵盖采暖、热水、烘干等。市场参与者既有家电巨头,也有大量专业中小企业。

(一)主要机遇

1. 能效标准统一,有助于淘汰低效产品

过去,部分地区对能效准入门槛执行不严,导致低效产品充斥市场。全国统一大市场将推动强制性国家能效标准的严格执行和互认,使专注于高效热泵技术(如喷气增焓、全直流变频)的企业获得更大市场空间。

2. 北方采暖市场全面开放

以往,北方地区热泵采暖常受地方性招标目录限制。统一大市场要求破除地方保护,意味着符合国家能效标准的产品可参与全国各地的清洁取暖项目,对长三角、珠三角等地的热泵企业是重大利好。

3. 商用热泵应用场景快速拓展

随着技术不断成熟,热泵在商用领域(如集中供暖、农业恒温、工业高温应用等)需求增长迅速。市场信息流通加速,使得在某一细分领域(如热泵烘干)取得突破的企业,能够快速将产品推广至全国相关产业聚集区。

(二)主要挑战

1. 价格战由区域扩展至全国

过去价格战多局限于某一区域市场。市场统一后,头部家电企业凭借规模优势可能发起全国性价格战,缺乏成本优势的专业热泵厂家将面临更大利润压力。

3.售后服务体系面临“最后一公里”考验。

热泵产品具有“三分产品,七分安装”的特点,跨区域销售若缺乏可靠的安装与售后网点支持,一旦出现故障,品牌信誉将受到严重影响。销售半径必须与服务能力相匹配,否则市场拓展范围越广,风险越高。

4.品牌认知度成为竞争门槛。

在信息高度透明的全国市场中,用户更倾向于选择知名品牌。区域性热泵企业进入新市场后,将面临格力、美的、中广欧特斯等全国性品牌的强势竞争,需投入大量资源建立品牌认知。