全球能源市场正在逼近临界点吗?真正的风险也许才刚开始暴露

油价为什么还没彻底失控?

霍尔木兹海峡如果继续受阻,全球能源体系还能撑多久?

亚洲、欧洲和美国,谁会先扛不住?

而这场冲击最终改变的,会只是能源价格,还是整个世界经济的运行节奏?

石油期货交易员,原本是一群很擅长在动荡里寻找乐观信号的人。

4月17日,伊朗外长宣布霍尔木兹海峡“完全开放”后,布伦特原油价格一度大跌10%,降到每桶90美元。

到了下一个交易日,布伦特油价虽然反弹,但也只回升了5%。

此后,油价重新站上100美元,但即便如此,它依然比3月底的高点低了约15美元。

而此时,美国的海上封锁,已经让更多海湾原油被困在当地,无法顺利外运。

伊朗战争爆发50天后,全球已经损失了5.5亿桶海湾原油。

如果霍尔木兹海峡每多关闭一个月,全球还会再损失大约700万吨液化天然气,价值相当于全年供应量的2%。

可奇怪的是,在拥有全球最大期货市场的西方国家,人们依然没有感受到那种“真正的恐慌”。

卡车在跑,飞机在飞,燃料库存看上去也还维持在战前附近。

这幅画面很容易让人误以为,局势虽然麻烦,但还远没有到失控的时候。

到了4月20日,那些在战争爆发前最后一批穿越霍尔木兹海峡的油轮,已经全部抵达目的地,比如马来西亚和加州。

这意味着,全球能源体系此前赖以缓冲冲击的那层“最后库存垫子”,已经被消耗完了。

而且,偏偏这又是一年中能源需求准备抬头的时候,因为假期出行季快到了,司机们要重新上路,航空与公路运输都会变得更活跃。

为了判断全球距离真正的能源危机还有多远,《全球先锋报》整理了一套指标面板。

结论是:损伤已经发生,而且如果海峡不能重开,接下来很可能不是局部吃紧,而是整个燃料体系开始被连锁拖住。

如果现在立刻恢复通行,全球也许还能勉强躲开最坏局面。

想让市场重新平衡,总得有某个大地方、某种大变量先撑不住。

为什么历史级别的石油供应冲击,到现在还没引发全球性的恐慌?

其中一个原因是,战争爆发前,海上原本就漂着接近历史纪录的原油库存。

在美军战舰2月开往海湾时,当地国家曾拼命加快出口。

可等最后这批货全部送达之后,那些额外的海运库存,如今也已经被耗光了。

一起被耗光的,还有大量伊朗和俄罗斯原油货船上的库存。

这些原油原本在海上徘徊,但在美国一度放松制裁后,最终都找到了买家。

而汽油、航空燃油等成品油库存,则已经掉到远低于历史常态的水平,甚至接近维持海运贸易最低运转所需的临界线。

韩国将在未来几天开始减少战略储备释放规模;日本的库存则会在5月耗尽。

根据卫星库存数据估算机构 Kayrros 的测算,除中国以外的亚洲地区原油库存,在截至4月19日的一个月里减少了6700万桶,跌幅约11%。

目前减产幅度超过300万桶/日,相当于总产能的10%。

数据公司 Sparta Commodities 的分析认为,到了5月,这个削减规模可能扩大到500万桶/日;如果海峡继续关闭,到7月甚至可能逼近1000万桶/日。

照理说,我们国家本可以通过释放储备的13亿桶原油,在关键时刻提供帮助。

一些熟悉能源交易的人士判断,在真正看到持久停火以前,我们国家不会轻易把库存大量放出来。

而这又进一步放大了海湾成品油出口中断带来的短缺压力,因为亚洲本来就高度依赖这些成品油。

在亚洲现货市场上,汽油价格接近每桶120美元,柴油175美元,航空燃油200美元。

而战争前,这三个数字分别还只是80美元、93美元和94美元。

有些国家通过行政手段压制消费,至少7个国家下达了居家办公命令,至少5个国家对车用燃料实行配给。

一些柴油储备不够的小矿企、渔业公司,现在只能半停工。

一些塑料制造商则因为买不起石脑油,干脆关闭部分装置。

政府配给加上企业自我收缩,可能已经让亚洲4月的原油需求比2月缩减了接近300万桶/日。

因为那里暂时还没有出现明显的“需求毁灭”,并不是因为能源没问题,而是因为政府正在用财政补贴强行托住居民购买力。

在欧盟27个成员国中,已有16个国家通过财政补贴或削减燃油税,帮消费者缓冲高油价。

但问题是,和亚洲炼厂一样,它们现在买进原油的真实成本,已经远高于布伦特期货价格所反映的水平。

真正更接近现实的,是即期布伦特,也就是未来几周要交付的现货原油价格。

可在4月,这个价差明显拉大,说明市场对短期供应短缺的焦虑已经抬头。

虽然之后价差有所回落,但依然高于平时,而且这还没算上惊人的海运费与附加成本。

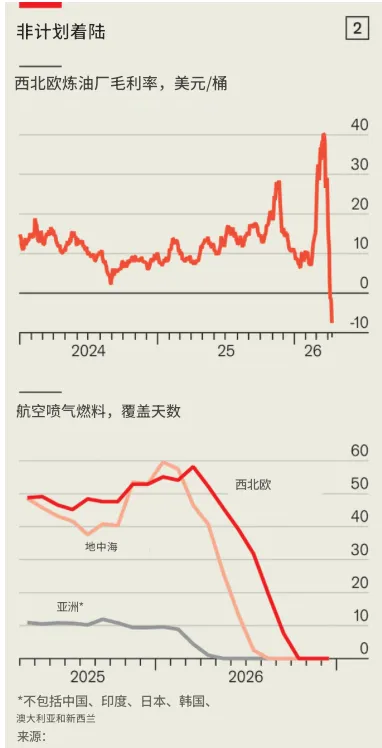

当原料成本涨到每桶130到150美元,欧洲炼油厂的利润率已经被压进负值区间。

如果欧洲继续靠补贴硬撑消费,市场失衡只会越来越严重。

接下来,美国进入夏季公路旅行高峰后,需求还会进一步加压。

再往后,当欧洲开始为冬季补充天然气库存时,液化天然气竞争也会变得更激烈。

此前 LNG 的短缺,之所以主要被亚洲通过“勒紧裤腰带”和增加煤炭使用硬扛下来,就是因为欧洲还没有真正进入补库存高峰。

欧洲当前的航空燃油储备,大约还能支撑50天消费,这看上去并不算异常。

但模型测算显示,如果霍尔木兹海峡的流量到6月还无法恢复正常,欧洲库存将快速下滑,而其他进口地区的库存,消失得可能还要更快。

如果美国为了压低国内价格,也像我们国家那样限制成品油出口,那么局势只会更加吃紧。

而事实上,自战争开始以来,美国成品油出口已经增长了接近一半。

哪怕霍尔木兹海峡今天马上重新开放,海湾原油的生产、航运和炼化要完全恢复,也需要几个月时间。

有能源交易商估计,海湾地区累计损失15亿桶原油,几乎已经不可避免。

上一次全球原油需求在短时间内下跌10%,还是2020年疫情封锁时期。

那一轮冲击,直接带来了全球 GDP 超过3%的下滑。

总结来看:全球能源市场如今最危险的地方,不在于价格已经够高,而在于很多人还没有真正意识到,缓冲垫已经快用完了。

如果霍尔木兹海峡不能尽快恢复正常流量,那么接下来受冲击的,就不会只是油价图表上的数字,而会是运输、制造、航空、化工,乃至整个全球经济的节奏。

真正可怕的,从来不是市场说“很坏”,而是大家还以为事情只是“有点坏”,结果等反应过来时,系统已经被拖进了更难收拾的阶段。

关注获取更多精彩内容

融合·创造·结构

1.AI头号人物正在走向超级垄断者?

他们会成为新的福特和洛克菲勒吗?

2.全球市场周报

3.1.75万亿美元,SpaceX的IPO估值到底是怎么算出来的?

4.香港抢人标准变了?普通话为什么正从加分项变成硬指标?

5.伊朗战争52天局势变化:地图与数据