全球手机市场承压,ODM行业面临结构性调整

点击上方蓝字 关注BGD咨询

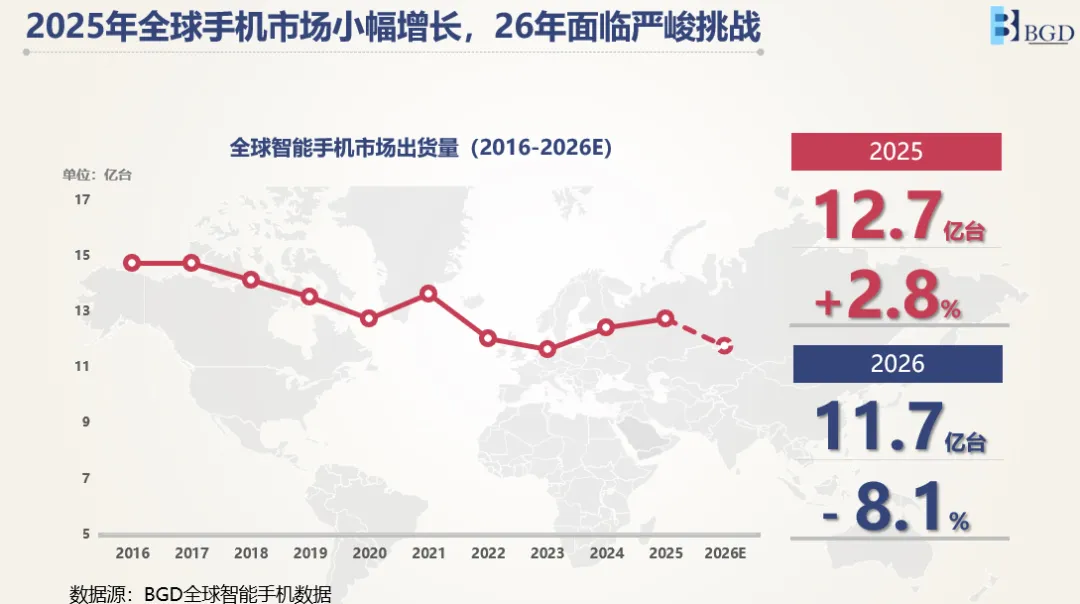

一、2025年全球手机小幅增长,26年面临严峻挑战

2025年全球智能手机市场呈现微增长、强分化趋势,全年出货量约12.7亿部,同比增长2.8%。

增长主要依托两大核心支撑:

一方面,高端机型市场持续扩容,苹果、三星凭借芯片性能升级、AI功能创新及生态体验优化,抓住全球高端用户换机需求,这一部分也是带动整体市场价值增长最大来源;

另一方面,印度、东南亚、中东非等新兴市场仍处于智能机的替换期,高性价比的5G智能机需求旺盛,成为出货量提升的关键区域,尤其在人口红利突出的区域,高性价比机型的渗透速度持续加快。

进入2026年,存储芯片短缺、价格上涨、需求疲软多重因素叠加,行业压力陡增。

BGD预测2026年全球手机出货量将同比下滑8.1%,降至11.7亿部,达到近十年来历史新低。

而手机厂商普遍面临成本上涨、利润微薄、竞争加剧的挑战。在这一背景下,ODM(原始设计制造商)面临的压力也骤然增加。

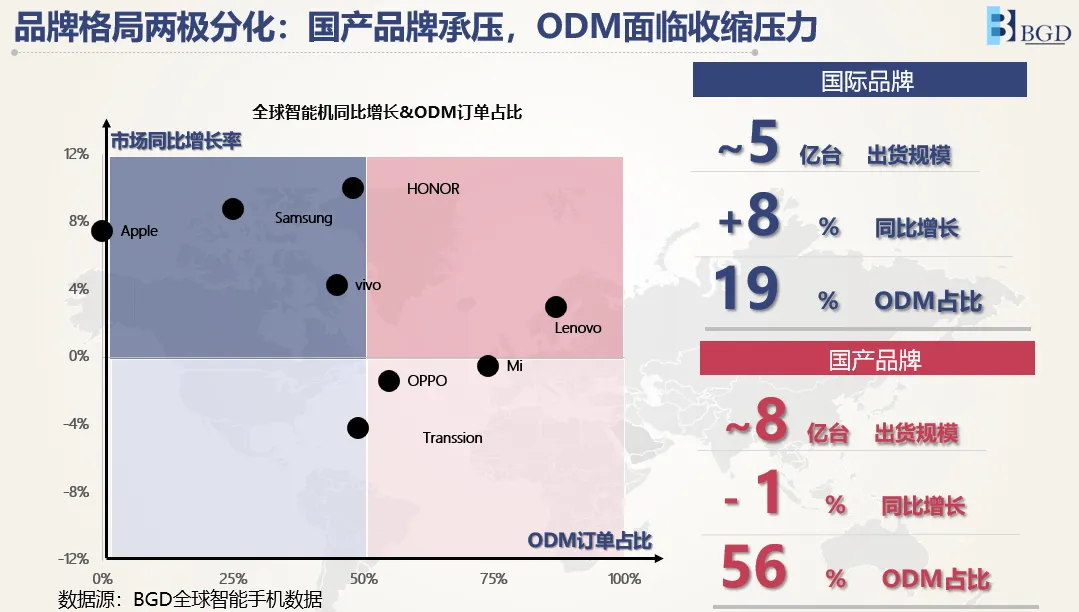

二、品牌格局两极分化:苹果、三星增长,国产品牌承压,ODM面临收缩压力

全球智能手机品牌格局呈现明显两极分化。苹果、三星稳居第一梯队并实现出货稳步增长,两者全球出货量近5亿台,同比分别增长7.5%和8.8%。

凭借品牌溢价和供应链掌控力,苹果和三星占据中高端市场的领先位置,二者在高利润率的细分市场中显著领先。

与之相反,小米、OPPO、vivo、荣耀等国产品牌出货量同比承压,国内市场受国补减弱、产品同质化及价格战影响,海外市场受地缘政治和供应链成本上升制约,中低端机型占比偏高,高端市场竞争力较弱,经营压力持续加大。

国际品牌和国内品牌格局的分化,也直接导致对ODM(原始设计制造商)依赖度出现显著差异:

国产品牌因中低端机型占比高、成本控制压力大,ODM订单占比基本超过5成;例如联想(含旗下Motorola),其ODM占比接近9成,ODM是其布局新兴市场的核心支撑;

而国际品牌中,苹果完全不依赖ODM,三星ODM订单占比为两成左右,且仅用于补充中低端入门级机型。

这种产品布局意味着国产品牌的市场波动会直接传导至ODM行业,成为其发展的核心影响因素。

2025年,在国产品牌整体承压的背景下,全球手机ODM出货量同比下滑1.4%,为近三年首次负增长,同时ODM机型在全球智能手机总出货中的占比也同步走低,全球手机ODM占比微降至38.7%,行业进入阶段性调整。

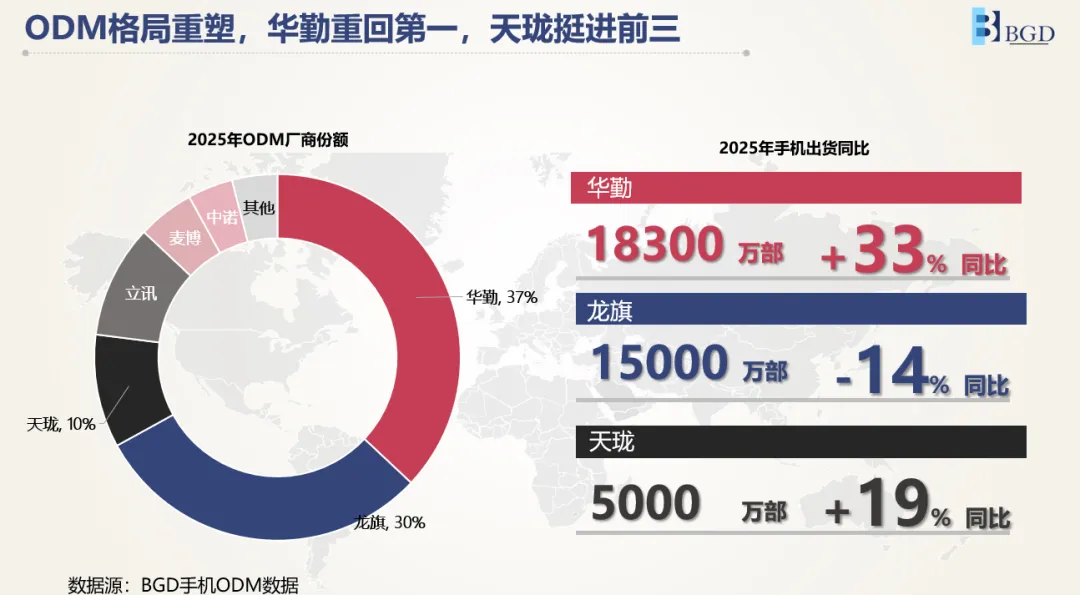

三、ODM格局重塑:华勤重回第一,天珑挺进前三

2025年ODM行业竞争格局重塑,华勤、龙旗两家份额占比接近7成,呈现明显的 “强者愈强” 态势,市场份额进一步向头部企业集中。

华勤凭借均衡的客户结构、全球化产能布局与规模化成本控制优势,全年市占率提升至37%,重回全球ODM行业第一,其中来自三星、小米订单增量贡献最大。

龙旗以30%的市占率居第二,尽管保持了业务的相对稳健性,但大客户过于集中的结构改善有限,受小米订单量下降的影响明显,是前三大ODM中出货唯一同比下滑的厂商。

天珑凭借核心客户联想订单的持续增长,以及海外运营商突破进展,市占率升至10%,首次跻身行业前三,成为下行周期中的亮眼黑马。

立讯(含闻泰)则处于业务整合调整期,受部分核心客户订单分流影响,排名暂列第四。

四、手机ODM在2026年预计同比下滑10-15%

2026年,全球智能手机市场进入增长放缓、格局重塑的关键阶段,品牌商的出货调整将直接传导至ODM层面,高度依赖国产品牌的ODM行业也将进入阶段性调整。

1. 受全球智能机市场规模下滑的影响,BGD预计2026年全球ODM智能机出货量将出现10-15%左右的下降,而头部ODM厂商集中度继续增加,具备稳定客户资源、全球化布局与成本控制能力的厂商优势持续凸显。

2. 手机业务之外,多形态智能终端正成为ODM厂商新的增长重心。现阶段ODM主力代工产品以中低端安卓手机为主,面对核心元器件涨价等成本压力时,抗风险能力偏弱。而布局高毛利创新业务、丰富智能终端产品矩阵,将成为ODM行业突破发展瓶颈、稳住经营韧性的关键方向。

关注

公众号,了解2025年手机原始设计制造商分析更多内容