地缘溢价消散,甲醇市场下一个核心驱动在哪?

地缘溢价消散,甲醇市场下一个核心驱动在哪?

甲醇分析师马艳茹v

关键词:先扬后抑,地缘消退,基本面

导语

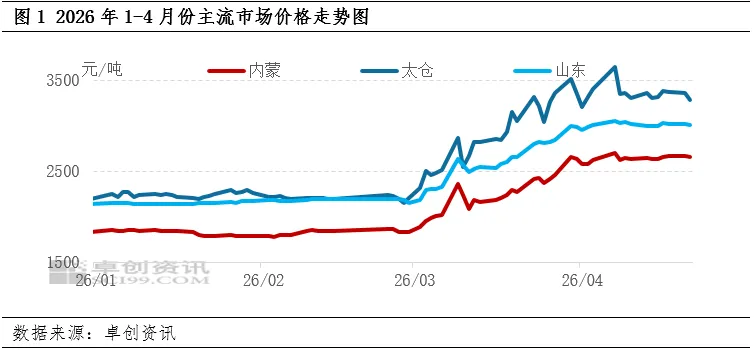

4月份国内甲醇市场呈现高位宽幅震荡、先扬后抑、月度均价环比上涨的运行态势,市场行情核心驱动由地缘政治风险溢价主导,逐步转向供需基本面博弈,全月价格波动贴合供应收紧、需求承托的核心逻辑,数据面特征清晰。

月初受中东地缘局势持续升级、主产国甲醇装置大面积停摆、海运物流受阻等因素影响,市场进口供应收紧预期升温,甲醇期现货价格快速拉升,内地主产区、沿海价格同步攀升至月度高点;进入中下旬,地缘冲突逐步缓和,市场风险溢价逐步消退,叠加产业链盈利传导不顺,下游对高价较为抵触,价格开启震荡回调,月内价格呈现先扬后抑走势,但整体涨幅大于跌幅。

分市场来看,四月全月均价环比三月宽幅上涨。截止到4月21日,内蒙古市场月内均价为2643元/吨,较上月2251元/吨环比上升17.41%,太仓市场月内均价为3017元/吨,较上月2607元/吨环比上升15.73%。

供应分化:国内开工高位,进口货源偏紧

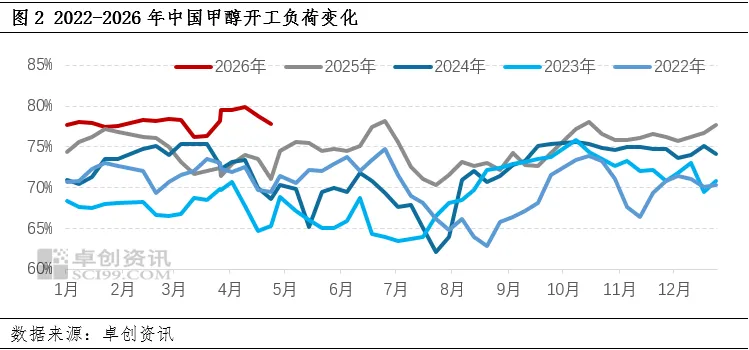

国内供应方面,4月份国内甲醇行业开工环比小幅回落,截至4月23日,国内甲醇开工下滑至77.77%,月内鹤壁煤化工自4月20日开始检修,预计检修时长30天;包钢煤化自4月1日开始检修,预计检修30天;内蒙古黑猫自4月1日开始检修,检修时长待定;呼伦贝尔东能自3月31日开始检修,检修时长待定;云南云天化自4月7日开始检修,预计4月23日附近恢复;山西焦化自4月1日开始检修,预计月底恢复等。综合来看,本月检修损失量大于恢复量,但从历史五年开工水平来看,目前仍处于历史高位,市场供应量维持充裕。

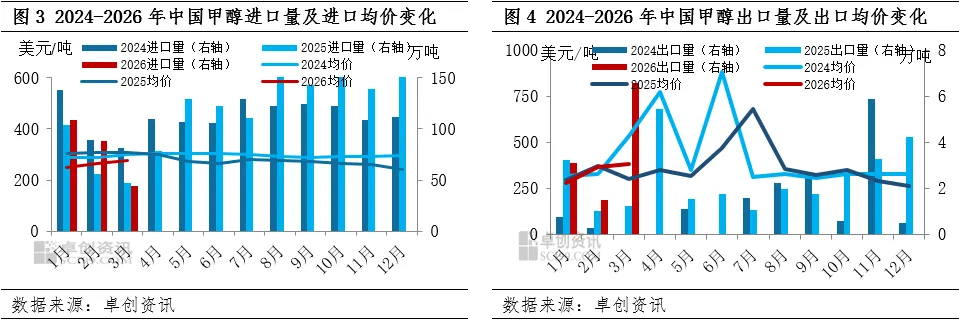

进口供应方面,受中东甲醇装置大规模停摆,及霍尔木兹海峡关闭等影响,3-4月份我国甲醇进口到港量宽幅缩减。3月份甲醇进口降至43.79万吨,达到近几年新低水平。4月份据卓创资讯统计,预计进口到港量在55万-58万吨水平附近。尽管4月份进口小幅回升,但仍与以往水平存在较大差距,进口缺口延续,叠加3-4月份国内外价差扩大导致转出口数量增加,沿海实际供应量偏低。

另外,近期中东某国2套总计231万吨年产能的甲醇装置重启恢复,另外4套共660万吨的中东某国甲醇装置5月份也存在复产计划,但值得注意的是,霍尔木兹海峡问题仍存在较大不确定性,这直接决定了中东某国装置是否能够稳定重启的关键。后期重点关注物流运输、原料供应对于中东装置的影响以及后续计划重启装置的实际重启时间。

需求不一:传统下游需求走弱,烯烃需求短暂稳健

4月份MTO行业开工高位回落,利润持续承压。截至4月23日,国内煤(甲醇)制烯烃装置平均开工负荷在81.74%,较上周上升0.6%。其中外采甲醇的MTO装置产能约1090.5万吨,平均负荷78.08%,较上周下降0.42%。月内兴兴、中安联合仍在停车检修中,青海盐湖短停,富德、联泓、渤化、斯尔邦、阳煤恒通负荷不高,诚志存检修计划。传统下游整体开工下行,行业采购情绪偏淡,上下游利润传导不畅,需求端负反馈持续发酵。值得注意的是,目前部分华东MTO装置外采一定程度支撑内地市场价格,但目前原料库存偏低,进口迟迟无法补充的情况下,或将面临降负或者停车的情况。

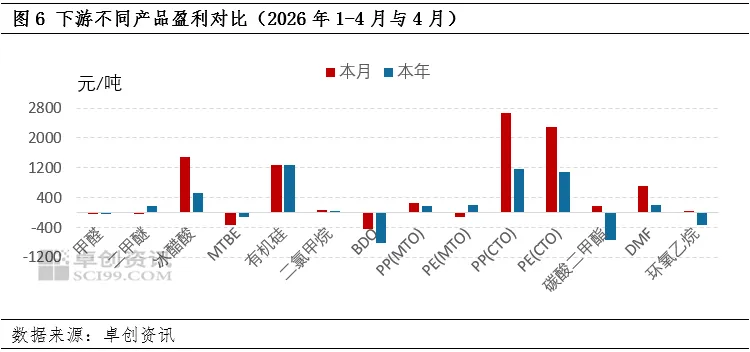

从下游盈利状况来看,截止到4月21日数据,对比本年以及本月下游盈利情况进行分析,冰醋酸、PP(MTO)、PP(CTO)、PE(CTO)、DMF盈利表现亮眼,二甲醚、甲醛、MTBE、PE(MTO)则由于地缘冲突消散,价格回归理性,而成本端持续承压,导致盈利明显下滑。盈利传导至生产端,一定程度导致开工下滑情况。

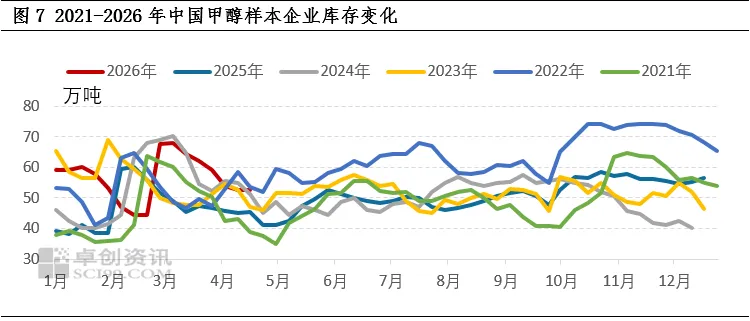

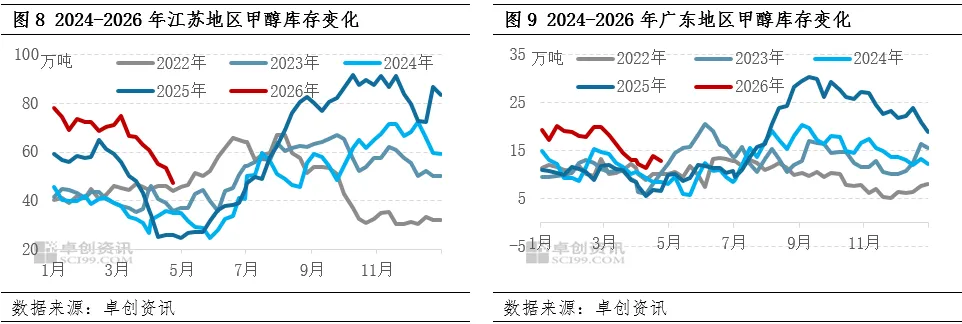

库存去化:供需紧平衡,内地沿海库存呈下降趋势

4月份中国甲醇市场整体维持供需紧平衡格局,内地以及港口同步去化。内地企业由于烯烃企业持续性外采,节前补库,刚性需求,库存去化顺利。港口则受到进口到港量锐减,刚需消耗支撑,库存持续回落。值得注意的是,4月10日至4月16日港口库存不减反增,则是因为周内整体出口量下降同时物资出现短缺,以及内地商品货源大量涌入沿海地区,但若进口商品量仍得不到有效补给,去库仍将会延续。而4月17至4月23日期间,港口库存出现宽幅下降,主要由于出口船货增多叠加刚需提货。

随着中东地缘局势的摇摆不定,甲醇市场氛围僵持,甲醇市场逐步回归基本面主导,供应、需求、库存的边际变化对甲醇行情影响的权重上升,市场多空博弈加剧,下一个行情引爆点聚焦供需格局转变与下游需求修复力度。

供应端:国产缓慢回升,进口仍存缺口

国内供应方面,5月部分前期检修甲醇装置将逐步复产,但据卓创资讯统计,5月份计划内检修装置偏少,预计国内甲醇行业开工负荷将窄幅回升,预计开工率在79%附近, 5月份产量恢复量在国产货源供应维持平稳态势,月度产量环比窄幅增加。进口端方面,中东某国甲醇装置重启、物流恢复仍需周期,短期货源发运难以全面恢复,5月甲醇进口到港量虽较4月略有回升,但仍低于历年同期均值,港口进口货源仍存在一定缺口,供应端整体无宽幅增量压力。

需求端:弱势难改,关注边际修复

5月甲醇下游需求难有实质性好转,整体仍维持弱势格局。甲醇制烯烃(MTO)行业利润承压,行业检修计划仍在推进,开工负荷或有所下调;传统下游行业中,甲醛、二甲醚受季节性因素影响需求窄幅回暖,但终端需求乏力制约行业开工提升,醋酸行业需求保持平稳。整体来看,下游企业亏损压力仍存,原料采购谨慎心态不改,仅存在阶段性、刚需性补库需求,需求端难以形成强势利好。

库存端:累库节奏缓慢,支撑仍存

结合供需基本面预判,5月甲醇市场紧平衡格局或被打破,国产供应窄幅增加、需求持续疲软,市场或进入缓慢累库阶段,但受进口货源缺口支撑,累库节奏偏慢,港口与内地库存均难以出现宽幅累积,库存层面仍对市场形成一定底部支撑,价格宽幅下行空间有限。

后市核心关注点与行情预判

5月甲醇市场核心关注点聚焦三大维度:一是中东某国甲醇装置重启进度及进口到港量恢复情况;二是下游MTO行业盈利与开工负荷边际变化;三是国内甲醇装置复产与检修动态、库存累库节奏。

整体来看,地缘溢价消退后,甲醇市场进入基本面博弈阶段,供应端紧平衡格局未破、需求端弱势拖累行情,预计5月甲醇市场维持高位区间震荡走势,价格波动趋于理性。后续需紧盯下游需求修复进度与进口货源恢复节奏,一旦供需格局出现边际转变,将成为市场新一轮行情的核心驱动力。