【市场表现】2026年第一季度公司债利差分析

摘要

2026年第一季度债券市场公司债发行355支,发行量同比增长4.41%,发行规模同比上升18.65%。公司债在3年期和5年期上,AAA级的发行利差和交易利差均低于AA+级,且均通过了显著性检验。

一、公司债发行概况

2026年第一季度公司债[1]发行355支、较上年同期增长4.41%,发行规模为3843.13亿元,较上年同期大幅上升18.65%,主要系AAA级主体发行数量、规模均同比大幅上升所致。同期,AA+级主体发行数量、规模同比大幅下降。具体表现为,AAA级的发行数量、规模同比分别大幅上升15.64%和26.09%;AA+级的发行数量、规模同比分别大幅下降36.84%和28.31%(图表1)。

由于企业债发行量持续萎缩,2026年第一季度仅发行3支。本期报告开始,企业债将在利差分析中并入公司债进行统计和检验,不再区分券种。

利差分析的样本选择上,剔除有增信措施、浮动利率、永续债样本,对于具有选择权的债券,期限为选择权之前的期限。考虑到分期限后样本量较小等因素,最终选取样本量相对较多的3年期和5年期进行统计和分析。

二、利率、利差与信用等级的对应关系

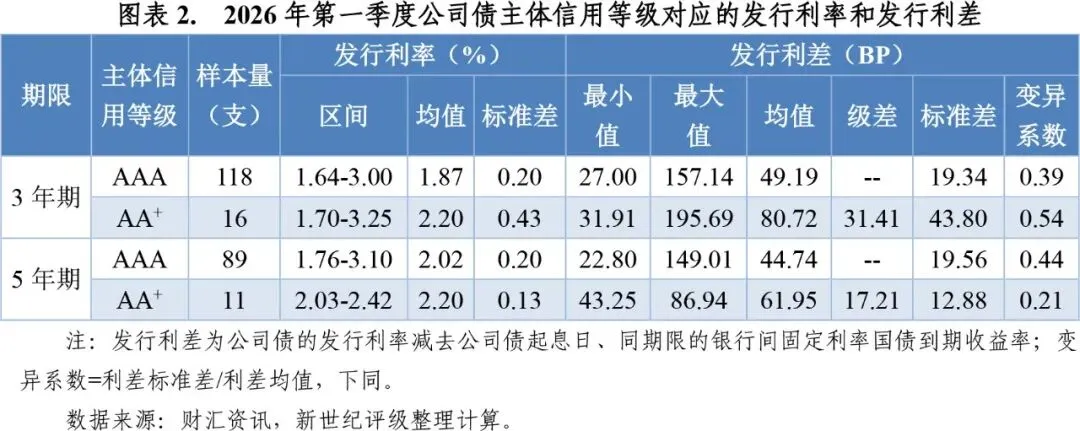

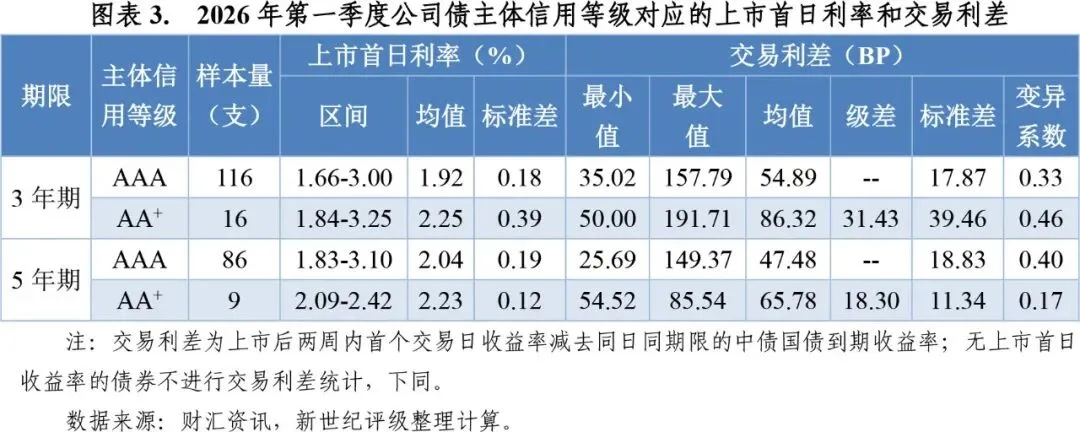

2026年第一季度,3年期和5年期公司债的发行主体等级均主要分布在AAA级和AA+级上,2种期限上AAA级的发行利率、利差均值均低于AA+级,上市首日利率和交易利差表现亦如是(图表2~3)。

2026年第一季度,新世纪评级涉及3年期和5年期公司债的样本量集中于AAA级主体,所评AA+级主体发行样本量相对较少,利率、利差统计结果仅供参考(图表4~5)。

三、公司债利差的影响因素分析

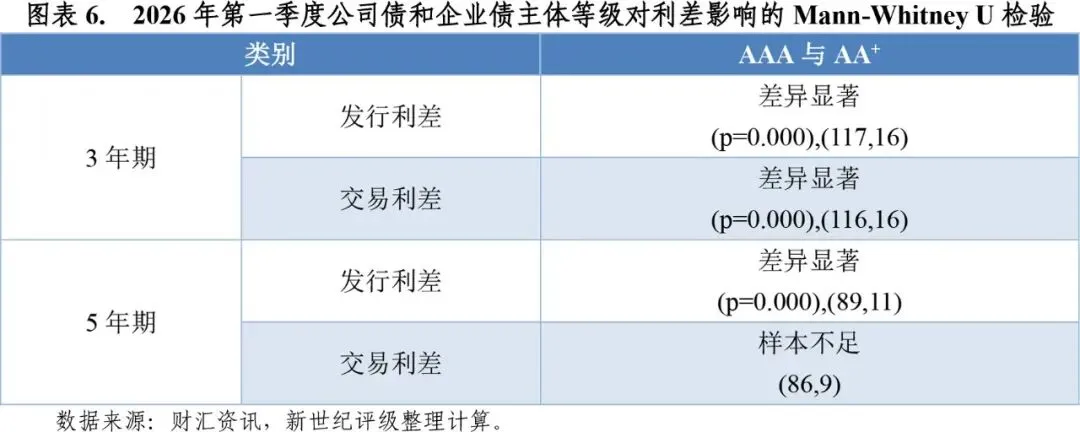

为检验主体信用等级及评级机构是否对公司债和企业债利差有影响,本文采用Mann-Whitney U两独立样本非参数检验方法检验影响因子的显著性,Mann-Whitney U两独立样本非参数检验对象为等级样本量不少于10支的样本。

(一)主体信用等级对利差的影响

由于样本量的原因,本期报告仅对全市场3年期和5年期公司债进行AAA级和AA+级之间的Mann-Whitney U两独立样本非参数检验。检验结果显示:在5%的显著性水平下,全市场3年期公司债和5年期债券的发行和交易定价整体上表现出较好的信用等级对应关系(图表6)。

(二)信用评级机构对利差的影响

1.3年期公司债

2026年第一季度,各评级机构涉及3年期公司债发行主体的信用等级均主要集中在AAA级,且仅新世纪评级、中诚信国际和联合资信的发行样本量超过10支;各评级机构在AA+级上的发行样本量均不超过10支,统计结果仅供参考(图表7~8)。

通过Mann-Whitney U两独立样本非参数检验可知,在5%的显著性水平下,样本量满足检验条件的各评级机构间的发行利差均不存在显著差异。

2.5年期公司债

2026年第一季度,各评级机构涉及5年期公司债发行主体的信用等级均主要集中在AAA级,且仅中诚信国际和联合资信的发行样本量超过10支;各评级机构在AA+级上的发行样本量均不超过10支,统计结果仅供参考(图表9~10)。

通过Mann-Whitney U两独立样本非参数检验可知,在5%的显著性水平下,样本量满足检验条件的各评级机构间的发行利差均不存在显著差异。

[1] 不包含无主体信用等级的公司债。

作者:新世纪评级研发部

周美玲 曹晟