下周美股市场可能迎来阶段性拐点

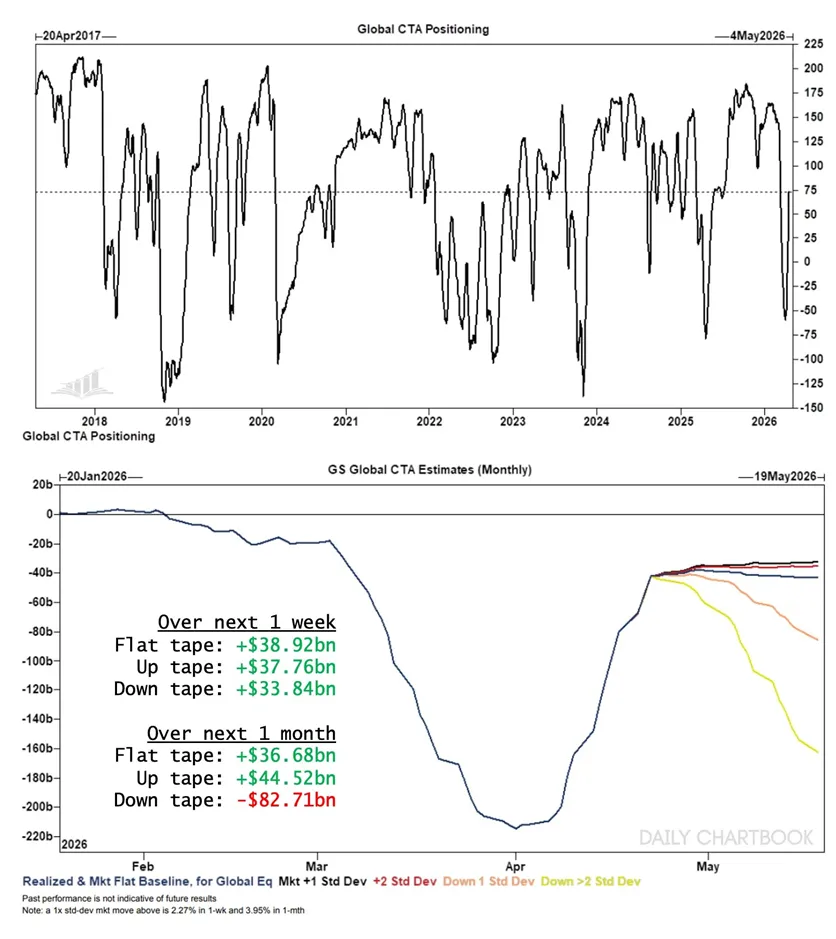

此前提到,在4月7日当周开始,美股CTA资金由系统性的净卖盘转为净买盘,彻底颠覆了盘面弱势的局面。这种非自由裁量的买盘在市场缺乏对手方时,会形成事实上的“价格地板”。这就是在过去的两周,美股对各种坏消息“阶段性无感”的重要原因。

CTA 策略通常会根据波动率来调整杠杆。在没有冲击的中期行情中,股市通常表现为“阴涨”,即波动率持续走低。波动率越低,CTA 模型的风险暴露空间越大。为了维持预设的风险目标,系统会自动加大头寸规模。

4月17日是VIX期权交割日,交割日后,VIX指数从17的低点反弹,稳定在19-20的水平,CTA买入空间的上限被压制。

由于3月-4月期间CTA累积了极深的净空头头寸,4月初开始处于剧烈的空头回补阶段。

本周全球CTA仓位回归正常水平,下周CTA资金将继续买入(最低338.4亿美元的净买盘),但买盘将显著减弱。这意味着市场将对坏消息更加敏感。

当时间拉长到未来一个月,我们可以从图二中看到,红色和黑色的基准曲线将在4月末开始显著走平。即使不发生坏消息,逼空所带来的买盘也将在高峰后迅速耗尽。

如果4月底发生坏消息,全球CTA将发生剧烈的多空翻转,化身为庞大的净卖盘。数据显示,在下跌的情景下,全球市场未来一个月将有827.1亿美元的净卖出。

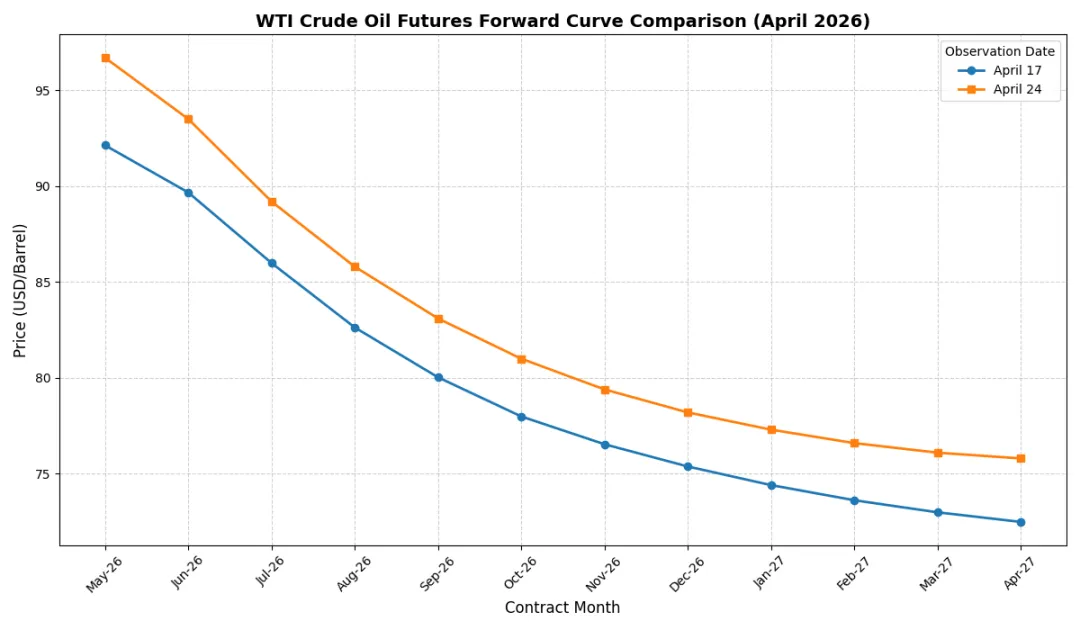

截至4月23日,WTI原油远期曲线整体上移且发生平坦化,远端合约的价格水平上升速度较快,这表明原油市场对美伊问题能在短期解决的信念有所松动。需要警惕这种定价是否会被未来的信息所验证。

三、美股的领涨行业由存储转向CPU

美国费城半导体指数成为本轮反弹最亮眼的板块之一,当AI需求从推理转向Skills和服务需求,未来标准机柜的配置可能由1颗CPU服务12张GPU的比例转变为1颗CPU服务6张甚至更少的GPU,这会更加利好AMD、Intel等被此前AI行情广泛低估的CPU生产企业。这也是Intel和AMD本轮涨势惊人的原因。这种转变也导致了市场宽度的有限扩大——七姐妹表现平庸,标普500等权指数未新高,但标普500指数新高的奇特现象。