碳收益如何撬动内河电动船舶万亿市场?

碳收益如何成为内河电动船舶的“隐形翅膀”?——基于碳市场视角的减排潜力、计量与变现前瞻分析

在“双碳”目标引领下,交通领域作为减排“硬骨头”,正面临深度脱碳的迫切要求。内河航运,凭借其运能大、能耗低的天然优势,其绿色转型尤为关键。电动化是公认的核心路径之一,然而,高昂的初期投资常常让船东望而却步。一个核心问题随之浮现:除了环保与社会效益,电动船舶创造的碳减排价值,能否被科学计量并通过市场机制“变现”,从而反哺项目经济性,撬动投资?本文将深入探讨这一前瞻性议题,为行业提供清晰的洞察与行动参考。

一、 潜力初探:从“环保责任”到“碳资产”的市场化转身

内河船舶电动化产生的减排量,其价值实现主要依赖于碳市场。当前,其进入市场的路径有两条:一是未来被纳入全国碳排放权交易市场(简称“全国碳市场”)的配额管理;二是开发为自愿减排项目,形成国家核证自愿减排量(CCER)等碳信用进行交易。

从现实可操作性看,开发自愿减排项目是目前及中短期内更可行的路径。全国碳市场目前仅纳入发电行业,虽然扩容预期强烈,但航运业被纳入的具体时间表和规则尚不明确。相反,自愿减排机制已重启并步入正轨。生态环境部于2023年10月正式发布《温室气体自愿减排交易管理办法(试行)》温室气体自愿减排交易管理办法(试行),为各领域减排项目开发提供了顶层制度框架。这为内河电动船舶的碳资产开发打开了政策窗口。

更令人鼓舞的是,地方实践已先行一步。2024年11月,湖北等六省一市区域合作发布了《内河船舶应用绿色能源碳减排方法学》《内河船舶应用绿色能源碳减排方法学》,这是全国首个航运业温室气体自愿减排方法学。紧接着在12月,依据该方法学开发的全国首批内河船舶碳普惠减排量在湖北碳排放权交易中心成功交易全国首批内河船舶碳减排量成功交易。首批项目涉及“长江三峡1号”和“长江荣耀号”两艘电动船舶,共计减排1758吨,实现交易收入70320元。这一实践成功验证了内河航运碳资产从方法学到交易变现的完整闭环,标志着电动船舶的减排量正式具备了“资产”属性,为全国范围推广树立了标杆。

二、 计量基石:构建科学可靠的减排量核算框架

要将环境效益转化为可交易的碳资产,必须遵循严谨的方法学。这构成了碳信用开发的“技术基石”。以湖北发布的方法学为蓝本,我们可以梳理出内河电动船舶减排量核算的核心框架。

首先,明确项目边界与基准线。 项目边界通常包括应用绿色能源(如电力、氢能)的船舶本身及其特定运营航线。基准线情景则设定为在同等运营条件下,提供相同运输服务的传统燃油船舶。减排量本质上就是项目情景(电动船)与基准线情景(燃油船)的温室气体排放差值。

其次,关键在于减排量的计算公式。 其核心逻辑基于“活动水平×排放因子”。一个简化的计算公式可表示为: 减排量 = (基准线船舶燃料消耗量 × 燃料排放因子) – (项目船舶耗电量 × 电网排放因子) 这里涉及几个关键参数:

-

1. 活动水平数据:即船舶的实际运营数据,如航行里程、载货量、燃油消耗量或电力消耗量。这些需要通过安装监测设备(如流量计、电表)进行持续、准确的记录。 -

2. 排放因子:燃油(如柴油)的二氧化碳排放因子有国家标准可循;电力的排放因子则需要采用项目所在区域电网的平均供电排放因子,该因子每年由官方发布,体现了发电端的清洁程度。 -

3. 保守性原则:核算中在参数选取、计算路径选择上需遵循保守性原则,确保核算出的减排量不被高估。

让我们构建一个假设性算例来直观感受:假设一艘2000吨级的内河干散货船,年运营时间为3000小时。其燃油版年耗柴油约为300吨,而电动版年耗电量约为120万千瓦时。采用典型排放因子(柴油:3.1吨CO₂/吨;华中电网:约0.6吨CO₂/MWh)计算,该船年减排量约为: (300吨 × 3.1) – (1200 MWh × 0.6) = 930 – 720 = 210吨CO₂。 若以湖北首批交易均价约40元/吨计算,年碳收益约为8400元;若未来CCER市场碳价达到100元/吨,则年收益可达2.1万元。这笔持续性的“绿色现金流”虽单看不大,但叠加船队规模和时间复利,潜力可观。

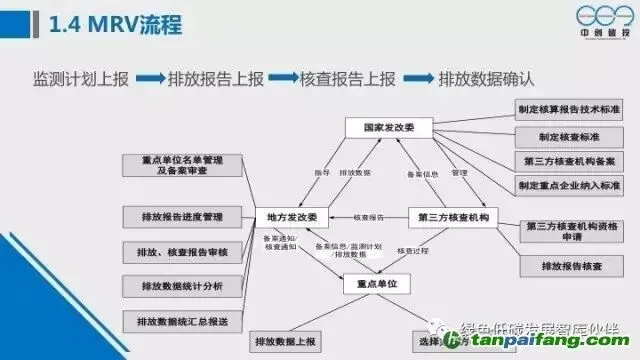

三、 变现通路:穿越MRV流程的合规性与成本挑战

科学计量之后,减排量需通过一套严格的监测、报告与核查(MRV)流程,才能变成市场上公认的碳信用。这是实现“变现”的必由之路,也是项目开发的主要成本和技术挑战所在。

完整的CCER项目开发流程包括:项目设计文件(PDD)编制、第三方审定、项目注册、实施与监测、减排量核查、减排量签发与交易。其中,MRV贯穿于实施后的全过程。

-

• 监测(M):要求项目业主建立规范的数据监测管理体系,对前述的航行里程、能耗等关键参数进行连续、不可更改的记录。对于内河船舶,可能需要结合船载数据记录仪和岸基充电桩数据,确保数据链的完整与可信。 -

• 报告(R):基于监测数据,定期编制减排量核算报告,并予以公示。 -

• 核查(V):由独立的第三方审定与核查机构对报告进行审核,并赴现场核查数据来源的真实性与计算过程的合规性,最终出具核查报告。

内河航运项目在MRV中可能面临特殊挑战:一是数据连续性,船舶运营环境复杂,如何确保监测设备稳定运行和数据自动采集是一大难题;二是监测成本,对于中小型船东,部署高质量监测系统可能带来额外负担;三是基准线确定,如何为纷繁复杂的船型、航线找到公认的、合理的基准线参照。

应对这些挑战,需要行业共同推进标准化和数字化。例如,推动船用能源消耗监测设备的标准化安装,建立行业性的基准线数据库,并探索利用区块链等技术提升数据可信度与核证效率。

四、 经济性重塑:碳收益如何成为投资决策的“关键砝码”

碳收益的价值,最终要体现在项目的财务账本上,影响投资决策。我们可以在传统的电动船舶项目经济性模型中,加入碳收益这一正向现金流,观察其带来的改变。

一个简化的财务模型通常包含以下要素:初始投资(船舶建造或改造溢价)、运营成本(燃料费、维护费)、其他收益(如政府补贴)。在没有碳收益时,项目依赖运营成本节约(主要是燃油费差价)来收回投资。引入碳收益后,模型将新增一项持续性的现金流入。

沿用前面的算例,假设一艘电动货船比同型燃油船贵300万元(即绿色溢价),每年运营可节省燃油成本约50万元(基于油价和电价差),维护费节省5万元。在不考虑碳收益时,该项目的静态投资回收期约为5.5年。

现在,我们加入不同碳价情景下的年碳收益:

-

• 情景一(保守):碳价40元/吨,年碳收益0.84万元,可将年总收益增加至约55.84万元,投资回收期微降至约5.37年。 -

• 情景二(中性):碳价80元/吨,年碳收益1.68万元,年总收益约56.68万元,回收期约5.29年。 -

• 情景三(乐观):碳价150元/吨,年碳收益3.15万元,年总收益约58.15万元,回收期缩短至约5.16年。

敏感性分析更能揭示其影响力。计算表明,碳价每上涨50元/吨,项目内部收益率(IRR)可能提升0.5至1个百分点。对于动辄数千万的投资项目,IRR一个百分点的提升都极具吸引力。更重要的是,碳收益提供了一项与化石燃料价格波动关联度较低的收入来源,增强了项目抗风险能力。当碳价上涨至一定阈值,碳收益甚至可能从“锦上添花”变为决定项目盈亏平衡的“关键砝码”。

碳减排,从成本项到资产项的转变,是绿色技术实现市场化突围的关键一跃。对于投资者而言,评估电动船舶项目时,忽略碳资产价值可能意味着低估了其长期回报。

结论与展望

全国首批内河船舶碳减排量的成功交易,如同一声春雷,预示着一个新时代的开启:内河电动船舶的绿色价值,正通过碳市场机制被识别、量化并赋予价格。这不仅是环保责任的履行,更是经济账的优化,战略位的抢占。

展望未来,随着全国自愿减排市场(CCER)的全面活跃和碳价信号的逐步走强,内河航运碳资产开发潜力巨大。然而,机遇总与挑战并存。方法学的全国性推广与完善、MRV成本的优化、船东碳资产管理能力的培育,都是亟待解决的课题。

为此,我们呼吁:行业政策制定者应加快推动航运领域方法学纳入国家CCER体系,并研究推出配套激励措施;航运企业与投资者应尽早布局,将碳资产纳入项目全生命周期考量,开展数据监测体系建设和专业能力储备;金融机构可探索开发与碳收益挂钩的绿色金融产品。

未来的竞争力,不仅看谁的船跑得快,更看谁的船排得少、减得准、卖得好。碳收益或许不是电动船舶起航的“第一推动力”,但它完全可能成为决定其能航行多远的“持续东风”。主动拥抱碳市场,为绿色翅膀注入资产化的能量,方能在“双碳”航程中行稳致远。

本文部分图片来源于网络,部分内容由AI生成,版权归原作者所有,如有疑问请联系删除。