周市场复盘 | 反弹后的震荡期

本周(2026.04.20-2026.04.24),A股与港股市场整体呈现“先扬后抑、震荡分化”的格局,市场核心矛盾在于地缘政治不确定性(美伊冲突)与国内产业趋势及业绩验证之间的博弈,前半周,市场在科技主线带动下有所反弹,但临近周末,随着地缘局势反复、部分科技龙头业绩不及预期以及获利盘兑现压力增大,市场出现明显调整,风险偏好回落,资金向防御性板块切换。

A股方面,主要指数涨跌互现,但波动加剧,沪深300、中证A50等大盘指数微幅收涨,而创业板指受科技股调整拖累,全周收跌,市场成交活跃,日均成交额维持在2万亿以上,周四更是放量至2.82万亿元,显示多空分歧激烈,板块轮动快速,从周初的国防军工、电子,到周中的算力硬件冲高回落,再到周末的锂矿、化工、半导体反弹及防御板块(煤炭、电力、白酒)走强。

港股方面,受外围因素影响更为明显,三大指数全周收跌,恒生科技指数跌幅居前,市场同样呈现避险特征,能源、半导体板块有所表现,而汽车、AI应用等板块承压,南向资金本周一度大幅净流入,显示内资对港股的关注。

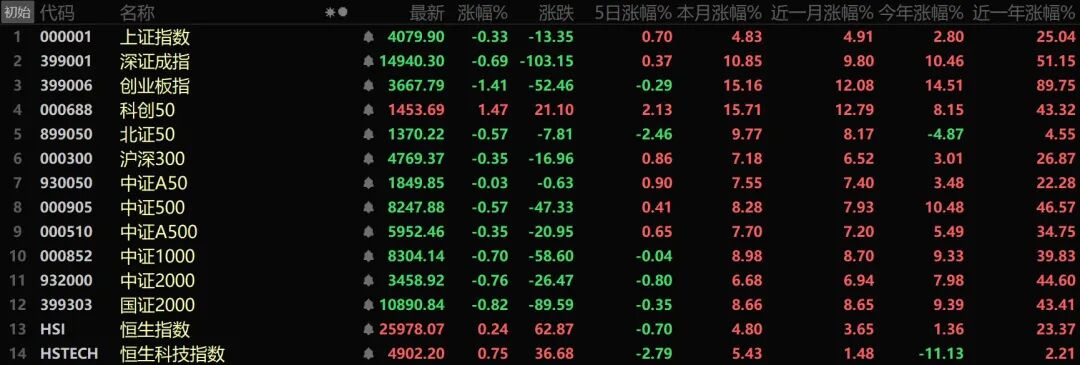

本周上涨且涨幅居前的指数(短期强势):科创50(000688):5日涨幅2.13%,本周表现最强。作为科技成长类指数,短期资金可能更青睐科技赛道(如半导体、AI等),上证指数:5日涨幅0.70%,本周小幅上涨,体现大盘蓝筹(金融、消费等)的稳定支撑,沪深300:5日涨幅0.86%,与中证A50涨0.90%类似,代表大盘核心资产,短期走势稳健。

微涨/近似持平的指数(短期趋势平淡):创业板指5日涨幅-0.29%,几乎持平,说明成长股(新能源、医药等)短期波动小,缺乏明确方向。中证1000:5日涨幅-0.04%,近似横盘,小盘股(细分行业龙头)短期无明显趋势。

下跌的指数(短期调整):北证50:5日涨幅-2.46%,跌幅较大。北交所个股流动性相对弱,短期资金关注度下降,中证2000:5日涨幅-0.80%,小盘股(中小企业)短期调整,国证2000:5日涨幅-0.35%,小盘股整体调整。恒生科技指数:5日涨幅-2.79%,跌幅最大。港股科技股(互联网、科技巨头)受海外流动性、业绩预期等影响,短期调整压力大,恒生指数5日涨幅-0.70%,港股大盘短期下跌,反映港股整体情绪偏谨慎。

总结来说:

强势板块:科创50(科技成长)、大盘核心资产(沪深300、中证A50、上证指数),短期资金偏好“大盘+科技”方向。

弱势板块:北证50、恒生科技、中证2000等,小盘股(尤其是北交所、港股科技、中小盘)短期调整压力大。

平淡板块:创业板指、中证1000,成长股和小盘股短期缺乏明确趋势,震荡为主。

本周板块轮动迅速,主线围绕 “科技成长” 与 “周期防御” 展开。

科技成长主线(前半周强势,后半周分化): AI算力与硬件: 周初光模块龙头 中际旭创 市值突破1万亿元,成为市场焦点。但板块整体冲高回落,新易盛 因一季报未超预期而大幅调整,拖累板块情绪。CPO、算力租赁等概念周后期调整明显。半导体/芯片: 受 DeepSeek-V4 模型发布提振,以及全球CPU涨价周期、日本光刻胶供应中断消息刺激,半导体板块多次活跃。热门标的包括 中芯国际、华虹半导体(港股周五大涨超15%)、富瀚微、怡达股份等。国防军工与电子: 周一(4月20日)爆发,国防军工板块领涨,广联航空、中国卫星等表现突出;电子板块掀涨停潮,卓胜微、合力泰、彩虹股份等多股涨停。

周期与防御主线(后半周占优): 能源金属/锂矿: 周五强势反弹,成为市场亮点。驱动逻辑是锂电排产环比增长、供给扰动及价格强支撑预期。融捷股份涨停,盛新锂能、永兴材料、天齐锂业等大涨。化工: 受中东地缘冲突影响,全球石化产品供应受阻预期推动。尿素、乙烯等价格维持高位的预期提振板块。红利价值与防御板块: 在市场调整期,资金涌入油气、煤炭、电力、白酒等板块避险。中国石油、中国神华(港股)、山东墨龙、节能风电、迎驾贡酒等逆势走强。

其他热点: 新股表现耀眼: A股新股 N联讯 上市首日暴涨800%;港股新股 群核科技、胜宏科技 本周累计涨幅均超50%。下跌板块: 有色金属、稀土永磁、通信设备、贵金属等板块在本周后期调整幅度较大。

地缘政治与宏观: 美伊冲突仍是核心扰动变量。局势反复影响油价和全球供应链,近97%的日本企业表示受到负面影响。市场经历从“定价冲突”到“脱敏”,再到重新关注其反复的过程。国内经济数据显示积极信号,3月制造业PMI重返扩张区间,企业利润增速回升。

产业与政策:

AI产业: DeepSeek-V4 模型正式上线并开源,提振国产AI算力产业链预期。

政策支持: 中办、国办发布文件,首次将 “算电协同” 纳入国家战略。国家知识产权局将人工智能、芯片等纳入 “快保护” 通道。商业航天标准体系发布。

财政政策: 超长期特别国债首发,为市场提供流动性支撑。

公司业绩(季报期核心):

一季报披露进入密集期,业绩成色成为股价“试金石”。已披露公司显示 “利润率提升” 是共性,科技和周期板块爆发力突出。部分公司如 新易盛 业绩未达预期引发股价调整,而 诺诚健华 等业绩大增则受市场追捧。

展望下周及未来短期市场,以下几个维度至关重要:

业绩验证核心逻辑强化:4月底是一季报披露截止期,“业绩为王” 的逻辑将深度回归,资金将继续从纯粹的主题炒作,向有实质业绩支撑、行业景气度上行的细分领域聚集,需密切关注业绩超预期或不及预期个股带来的股价重估。

地缘局势与市场脱敏进程:美伊谈判前景仍不明朗,其引发的油价波动和供应链担忧将持续影响市场风险偏好,但多家机构指出,市场正在逐步 “脱敏” ,注意力将更多转向基本面,关键在于地缘风险是否会实质性恶化并冲击全球通胀和需求。

市场风格与结构再平衡:本周市场已显现从高位科技股向低位周期、防御板块切换的迹象,后续观察点在于:①科技主线(如AI算力)在调整后,能否凭借强劲的产业趋势和业绩再次获得资金青睐;②“泛能源”(油、煤、电、锂)和“中国优势制造”主线能否持续;③券商、保险等低估值金融板块的配置价值是否被挖掘。

产业趋势的长期力量:尽管短期波动,但 AI革命、能源转型、中国制造高端化 等中长期产业趋势未变,DeepSeek-V4的发布再次印证了国产AI的迅猛进展,相关硬件需求(算力、存储、光通信)的“量”的逻辑被机构视为预期差较大的方向。

总结:本周市场在外部扰动与内部业绩验证中剧烈震荡,完成了热点的一次大范围轮动与风险释放,对于投资者而言,在波动加剧的市况下,应降低纯粹博弈的仓位,提升对基本面的审视权重,配置上可采取 “守正出奇” 的策略:“守正”在于布局业绩确定性强、估值合理的红利资产和优势制造龙头;“出奇”在于紧密跟踪AI、半导体、新能源等产业趋势的边际变化,在业绩验证后寻找新的入场时机,下周作为4月收官之战,市场或将继续在震荡中寻找新的平衡与主线。

于2026年4月24日 上海

注:本文相关数据来源为矿鱼QuantFish会员平台