ZARA和H&M等外资频频撤出市场,优衣库却以“沉默与本质”的战略维持超980家门店!

近年来在外资服装巨头接连从中国市场撤退、缩小规模的背景下,迅销集团(优衣库)在中国仍维持超过980家门店,大中华区销售额预计达到5800亿日元(占整体的19%)。

为什么只有优衣库得以存活——接下来将从政治性沉默、“LifeWear”的本质竞争、数字化深耕、制造多元化这四个维度,以及新兴挑战者URBAN REVIVO(UR)的崛起,结合数据进行深入分析。

1.为什么只有优衣库得以存活——俯瞰外资服装品牌的兴衰

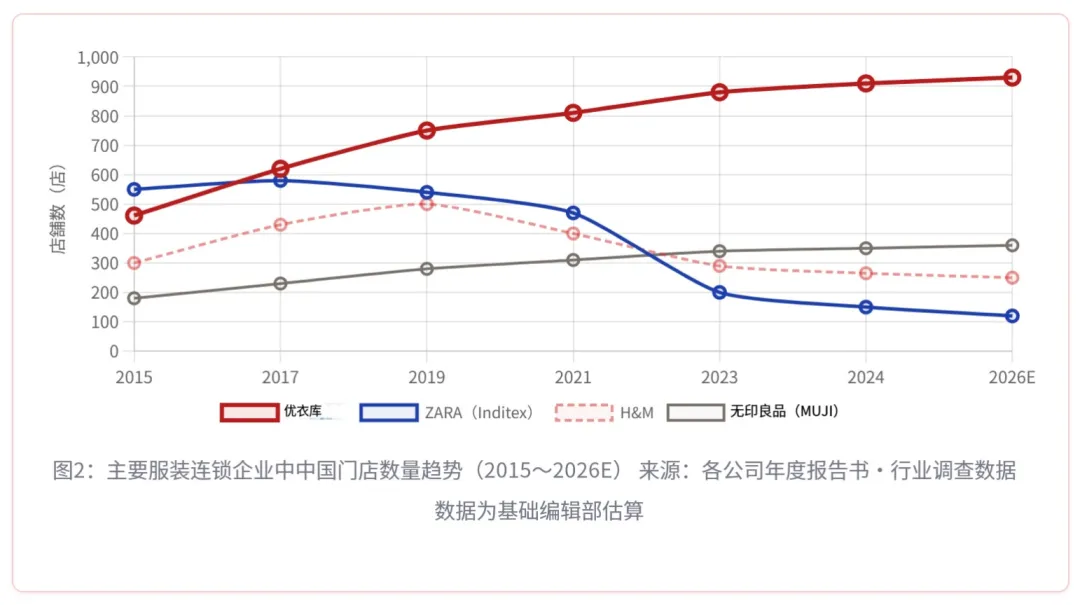

2010年代,中国的消费市场对于外资服装品牌而言如同一场淘金热。ZARA(Inditex)在2014年将门店扩展至约600家的峰值,H&M(H&M)也在同期拥有超过500家门店。与此同时,来自日本的GAP、American Eagle、Marks & Spencer也纷纷进入。“全球最大消费市场”的争夺战号角被全面吹响。

然而进入2020年代,局势骤然逆转。ZARA在2023年至2025年间实施大规模关店,截至2026年在中国的门店数量约为120家(较峰值下降78%)。H&M在新疆棉问题中于2021年遭到中国消费者的集中抵制,此后又面临不买运动与被中国电商平台下架的双重打击,门店缩减至约250家。GAP则已经收缩到连业务存续都受到质疑的程度。

在这股“外资服装败退”的浪潮中,只有优衣库(迅销集团)逆势而行。其在大中华区的门店数量持续增长,已超过980家。销售额占集团整体约19%,成为仅次于日本业务(约30%)的第二大收入支柱。造成这一差异的原因,不在于产品质量或价格,而在于“战略性定位选择”。

2.优衣库中国扩张的轨迹——从2001年进驻上海到980店体系

◆“重质不重量”的选择性扩张

优衣库进入中国是在2001年,以在上海正大广场开设首家门店为起点。初期经历了一段时间的艰难发展,但在2005年至2010年期间品牌认知度逐步提升,随着2010年代中产阶级的爆发式增长,门店扩张开始提速。到2019年,中国已经成为其单一国家中门店数量最多的市场。

关键在于扩张的“质量”。与ZARA和H&M急于在郊区型购物中心进行数量扩张不同,优衣库采用了大型旗舰店(全球旗舰店、市场旗舰店)与标准店的“双层结构”。在上海、北京、深圳等核心地段布局旗舰店以维持品牌形象,同时通过二三线城市的标准店持续积累销售额。

◆疫情中的“逆转一手”

在2020年至2022年的疫情期间,当ZARA和H&M被迫进行大规模关店之际,迅销集团反而加速在中国获取优质商业物业。由于竞争对手撤出,其得以以更优条件进入核心商圈购物中心的优质铺位。这一阶段成为如今980家门店体系的重要基础。将危机转化为机会的“逆向投资”,若没有柳井正会长对中国业务的长期投入,是难以实现的。

3.“LifeWear”的本质性优势——为什么优衣库不参与时尚竞争

优衣库与ZARA之间最大的区别,在于“竞争什么”的选择。ZARA所代表的是“快时尚”——通过迅速商品化最新潮流、持续提供新款来吸引客流。这是一种利用中国年轻消费者对趋势敏感度的策略,但同时也意味着被卷入与中国本土品牌之间“更快、更便宜、更潮流”的无止境竞争之中。

而优衣库提出的“LifeWear(服装是生活的基础设施)”这一理念,本身就处在这一竞争轴之外。HEATTECH、AIRism、Ultra Light Down——这些产品不依赖潮流,而是以功能价值本身被选择。随着中国消费者对服装需求从“流行”向“品质、功能、性价比”转变,这种“本质竞争”的定位逐渐显现出优势。

优衣库中国的核心品类与竞争优势

HEATTECH:在中国,“HEATTECH”这一名称本身已成为功能性保暖的代名词。作为冬季“必需品”,其已建立起脱离价格竞争的市场地位。

AIRism:在中国南方高温高湿的夏季需求中获得压倒性支持。在“淘宝”与“京东”等电商平台的功能性内衣品类中占据领先份额。

Ultra Light Down:以轻量与便携为核心功能,与价格高出数倍的高端羽绒品牌形成差异化,成为“高性价比新标准”。

UT联名:通过角色T恤与艺术家合作,将中国创作者及中国文化(如故宫、三国志等)融入产品之中。在保持“日本品牌”属性的同时,也有效传达了对中国文化的尊重。

4.数字化战略:微信・天猫・抖音——深度融入中国式生态体系

优衣库在中国的数字化战略,并未坚持全球统一的自营电商平台优先,而是选择全面进入中国消费者实际使用的平台,实现“完全本地化”。

◆微信生态:锁定2500万会员

优衣库在中国的微信官方账号拥有超过2500万会员。通过微信小程序,将在线购买、库存查询、会员积分管理整合为一体的O2O(Online to Offline)体验,已达到竞争对手难以追赶的水平。尤其是“门店自提功能(Click & Collect)”,成为提升中国优衣库消费者购买频率的重要机制。数据显示,数字会员的年购买频次约为非会员的2.3倍。

◆天猫旗舰店:GMV稳居中国服装前列

优衣库在天猫的旗舰店拥有超过3000万粉丝,在服装品类GMV排名中长期位居前列。在双11(11月11日)和618(6月18日)等大型促销节点,优衣库每年都会推出“惊喜单品”,在社交媒体上制造话题,从而最大化电商流量。

◆抖音:全面进军直播电商

在2023年至2025年期间,优衣库正式加码抖音直播电商。不同于其以往回避的“促销感、清仓感”,优衣库打造的是以“面料故事、穿搭提案、造型演示”为核心的内容型直播电商模式。通过中国本土KOL与内部员工的直播,成功吸引了年轻消费群体。

5.供应链:“在中国生产、在中国销售”向“在中国以外生产、在中国销售”的转型

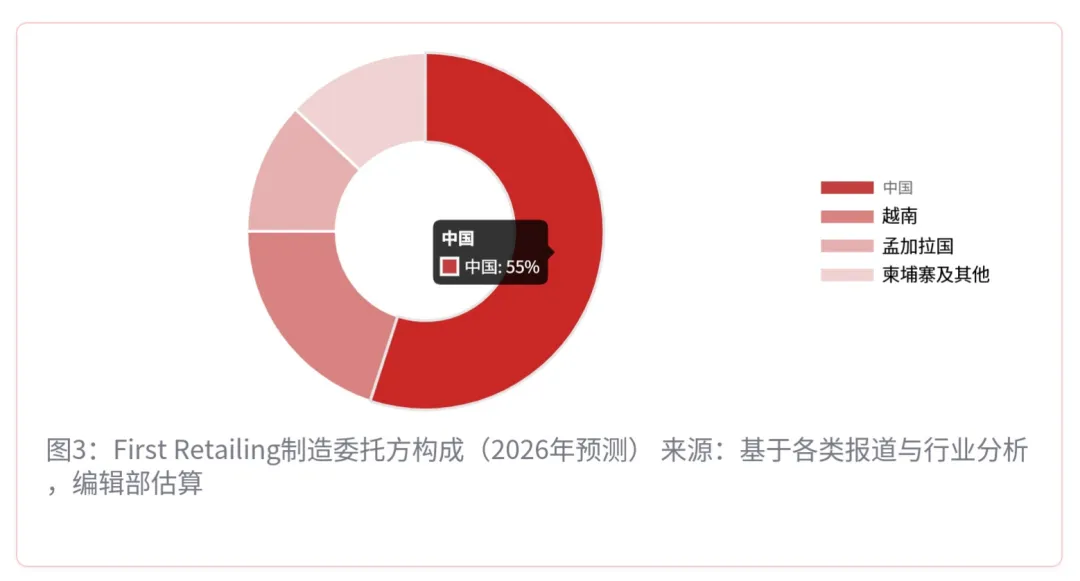

◆制造对中国的依赖度:从峰值65%降至55%

对于迅销集团而言,中国不仅是消费市场,也是重要的生产基地。其制造外包对中国的依赖度在2010年代峰值时约为65%,而到2026年已下降至约55%。同时,生产逐步向越南(约20%)、孟加拉国(约12%)、柬埔寨、印度尼西亚等地分散。

这种分散主要是基于中美关税摩擦及供应链风险管理的考量,但并不意味着完全排除中国制造,而是转向“高品质、高技术产品在中国生产,强调成本竞争力的基础款在东南亚生产”的功能性分工模式。

6.最大威胁:URBAN REVIVO(UR)与“国潮”的崛起

对于迅销集团的中国业务而言,最大的风险并非政治或经济,而是“中国本土高质量品牌的崛起”。其中最具代表性的,是起源于广州的服装品牌Urban Revivo(UR)。

◆Urban Revivo(UR):“中国版优衣库+ZARA”的高速增长

UR成立于2006年,在2020年代迎来爆发式增长。截至2026年,其在中国的门店数量已达到900家以上,与优衣库规模相当。其价格区间与优衣库重叠(100~399元),构建了“优衣库的性价比 × ZARA的潮流感”的差异化定位。同时,UR依托中国本土供应链,实现了类似ZARA的“快时尚”模式,但速度更快。

2025年,UR已推进IPO准备(以香港上市为目标),并开始向英国、新加坡、阿联酋等海外市场扩张,正以“中国版优衣库”的姿态迈向全球。

◆“国潮”的文化红利

不仅是UR,中国还兴起了“国潮”(本土潮流)消费趋势。李宁、安踏等品牌,以“中国文化+高端定位”实现快速增长。在年轻消费群体中,认知已从“国产=廉价”转变为“国产=时尚”。优衣库并未正面冲突,而是通过UT联名融入中国文化(如故宫、三国等),在“尊重”与“品牌身份”之间保持微妙平衡。

7.政治风险:新疆棉问题与“沉默”策略

2021年,H&M与Nike因对新疆人权问题的表态,宣布停止使用新疆棉。这一言论在中国社交媒体迅速发酵,引发大规模抵制行动。H&M甚至被中国主流电商平台下架,遭遇前所未有的市场制裁。

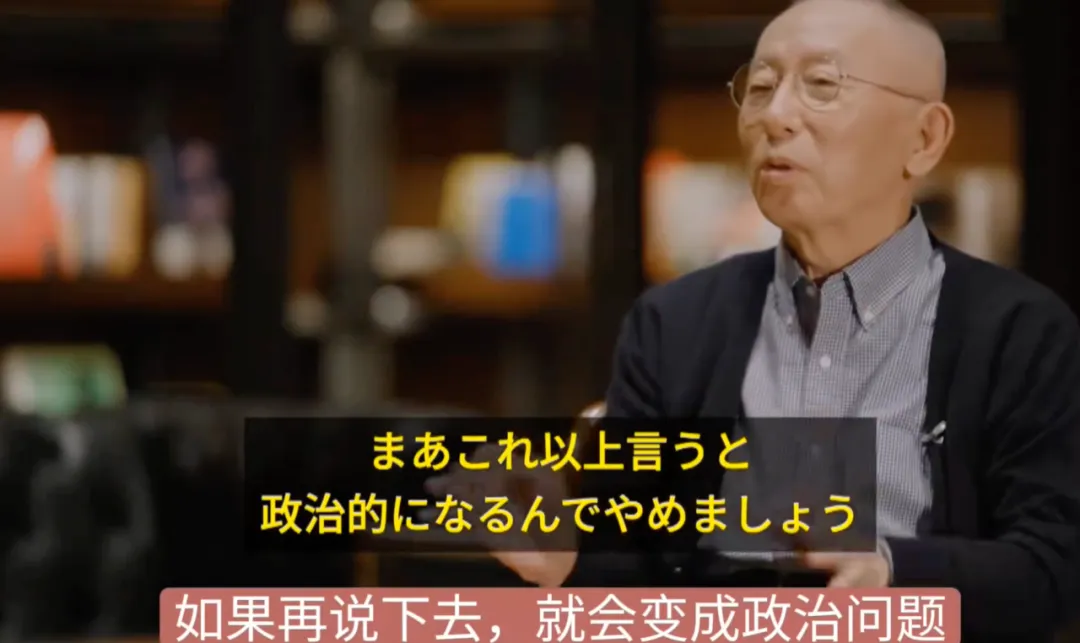

相比之下,优衣库的应对方式截然不同。柳井正在同一时期表示“企业不应对政治问题发表评论”,始终避免明确立场。这种“沉默”在欧美媒体中受到批评,但从中国市场经营角度来看却是最优解。自2021年后,优衣库不仅未受冲击,反而在竞争对手退出后填补市场空缺。

⚠️ “沉默策略”的局限

尽管有效,但并非万能。中日之间长期存在历史认知问题,一旦政治关系紧张,日本企业仍可能成为目标。事实上,在2012年(钓鱼岛争议)及2019年(日韩问题外溢)期间,日本企业曾面临舆论压力。优衣库之所以能持续稳健经营,不仅因为“沉默”,更在于其提供了不可替代的产品价值。换言之,沉默只是必要条件,而非充分条件。

7.迅销集团的“中国路径”与对日本企业的启示

迅销集团的中国战略可以概括为三点:“打磨本质客户价值、与政治保持距离、彻底实现数字本地化”。正是这三者的组合,使优衣库在外资服装品牌普遍撤退的背景下,依然维持980家门店的规模。

但2026年之后的不确定性依然存在。URBAN REVIVO已拥有同等规模门店网络,并以本土品牌身份具备更大的战略自由度。LifeWear定位是否会被侵蚀,能否通过面料技术、全球品牌价值与UT创新持续保持差异化,将决定未来五年的走势。

编辑 | nathan 来源 | 北京以创新科-妥拉研学Torah

免责声明:文章报告仅代表作者观点,版权归原作者所有。因转载众多,或无法确认真正原始作者,故仅标明转载来源或未标注来源,部分文章报告推送时未能与原作者取得联系,十分抱歉!

如来源标注有误,或涉及作品版权问题烦请告知,我们及时予以更正。